Prueba de fuego para Netflix, ingresarían seguro más pero la criba de usuarios “fantasma” tiene pinta de que no sería pequeña.

10 Me gusta

Crónica de una muerte anunciada.

4 Me gusta

5% a 1 año ya.

Blanco y en botella, malos tiempos para el growth y en menor medida para la RV, la RF Gubernamental a vencimiento y encima a corto plazo va a empezar a tener su peso en las carteras.

12 Me gusta

Adjunto un paper de UBS hablando sobre el DCF, espero le encuentren utilidad.

DCF analysis UBS.pdf (420,8 KB)

6 Me gusta

11 Me gusta

![]()

6 Me gusta

Un histórico vendedor de cursos de trading se anima a abrir fondo.

Veremos a ver si es verdad que saben gestionar patrimonio y hacerlo crecer.

Bien por su parte si lo ha decidido abrir porque realmente piensa que aporta valor. Esperemos que no haga un Hugo Ferrer o Josef Ajram.

7 Me gusta

A él le irá bien como la gran avalancha de ‘gestores’ que tras pasar por alguna gestora o banco durante un periodo de tiempo concreto deciden lanzar sus propios fondos. La coyuntura actual seguramente hace mucho más fácil lanzarse a la piscina.

A los que decidan invertir veremos si realmente les ha aportado valor como ud. dice.

1 me gusta

19 Me gusta

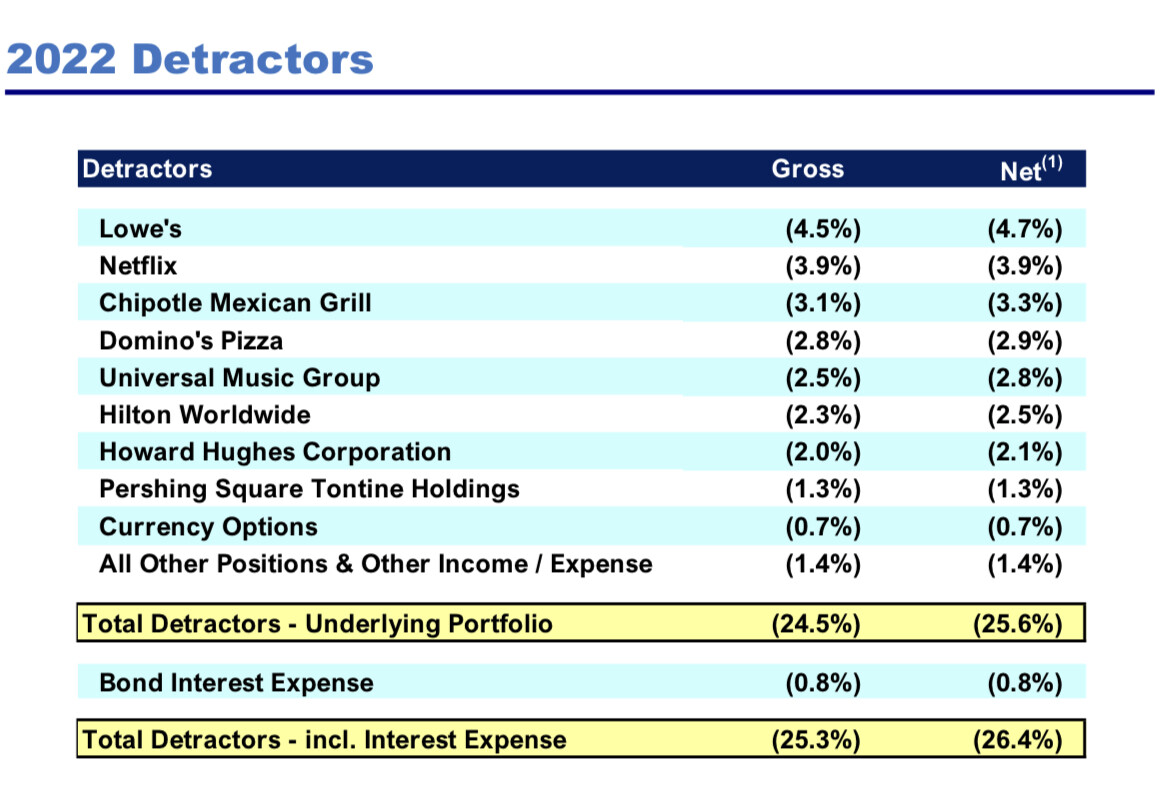

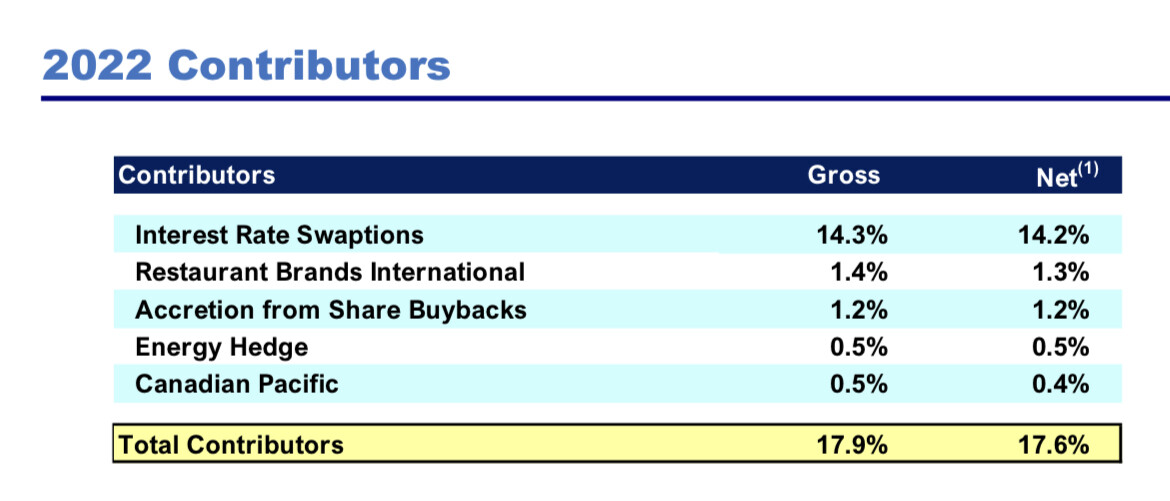

Aquí tienen unas tablas resumen para que les puedan echa un ojo(actualizadas a día de hoy):

Bolsas

Bonos

10 Me gusta

Bueno, parece que termina el tema petroleros. Hoy he vendido todas las acciones de TNK de mi madre.

Agradecer al de arriba que no me dejara venderlas antes, un 20% de beneficio está bien, pero un 175% mucho mejor, la verdad.

Es curioso como ésta que es la mejor inversión de mi madre, con diferencia. al igual que la mejor de mi cartera (ALUMS) han sido ambas supuestos errores (ahora no las repitiria) donde mi intervención ha sido mínima. Ni siquiera he decidido el momento de la venta de ambas.

Parece como si cuanto más intervengo yo, peor resultado obtengo. Y es que una cosa que tengo muy clara es que no soy un inversor que hace yoga, sino un yogi que invierte. ¡Om Namah Shivaya!

31 Me gusta

De la mano de Miguel Ramo, la traducción de la carta anual 2022 de Berkshire Hathaway.

32 Me gusta

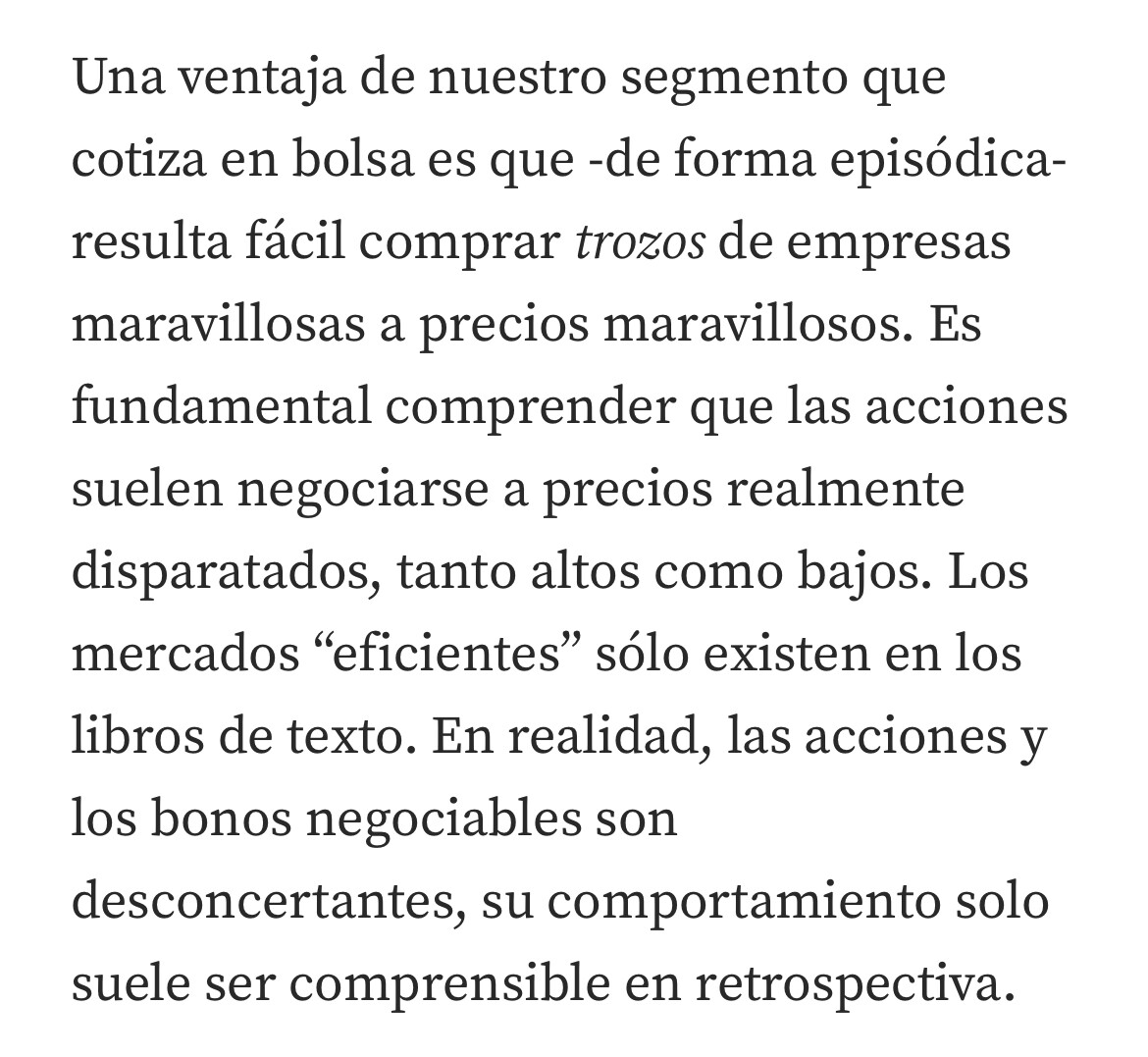

Buena colleja a los de la tesis de mercados eficientes del abuelo

Menudo lujo de carta con la edad que tiene.

30 Me gusta

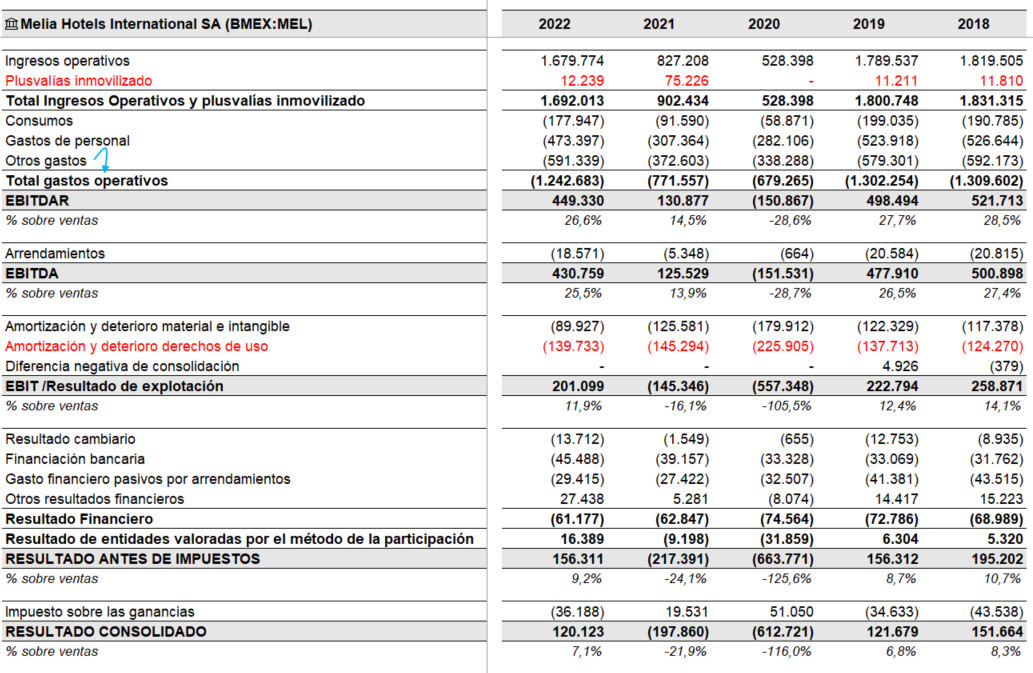

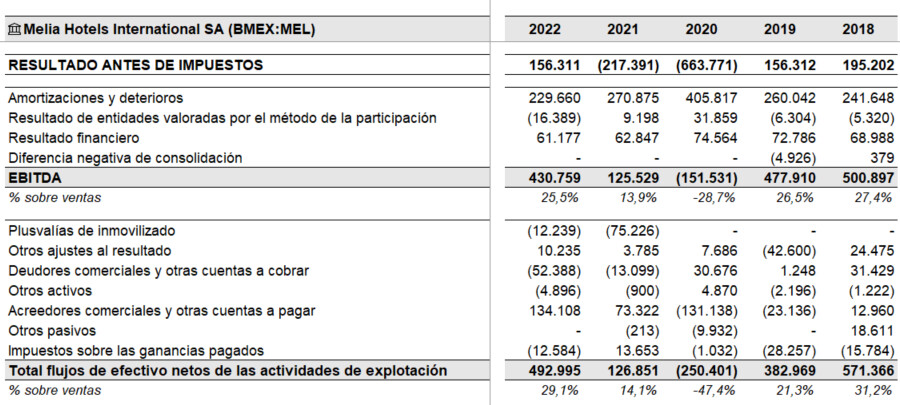

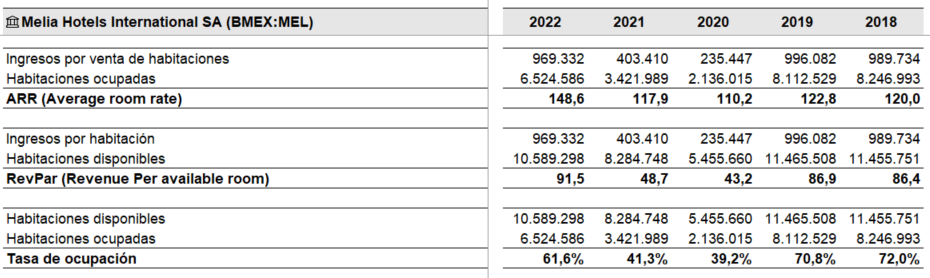

Tenemos resultados de Melia, que vuelve tras un par de años en el desierto a los beneficios.

1.300 kilos capitaliza y 1.200 de deuda.

Aquí la tasa de ocupación y otros KPIs:

6 Me gusta

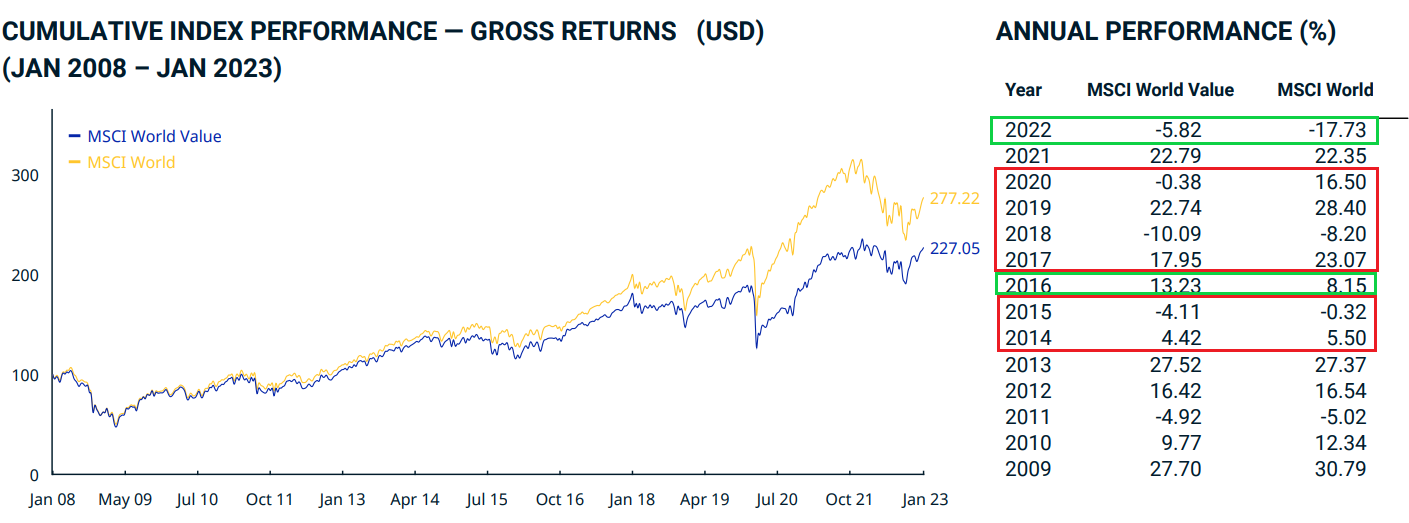

-2016: Inician su andadura los Balues patrios y están de moda (Año en el que el factor value lo hizo mejor)

-2018-2020: Nadie quiere a los Balues patrios

-2022: Se empieza a hablar de los Balues patrios (Año en el que el factor value lo ha hecho mejor)

¿Correlación con esto?

8 Me gusta

Saludos.

¿Vds. creen que invertir en un ETF sobre el MSCI World Value como el iShares Edge MSCI World Value Factor UCITS ETF USD (Acc) se parecería a invertir en azValor, Bestinver, Cobas, Magallanes…? ¿Estas cuatro gestoras son value de verdad (albergo mis dudas con Bestinver y azValor)?

3 Me gusta

Igual no porque ya sólo por tamaño de empresas, varía mucho la cartera.

Pero un MSCI Small World Value podría aproximarse, salvando las geografías, donde los patrios por general, están más expuestos a Europa.

9 Me gusta

https://www.youtube.com/live/VEqEFQSqbsw?feature=share

Muy interesante la charla. No por el fondo que presenta, sino por las tips que da a partir del minuto 45 o así al responder a preguntas.

8 Me gusta

A mi estos chicos me gustan. La única pega que les veo es el esquema 1,35+9 de comisiones… ![]()

11 Me gusta