Los datos son de Junio así que ahora mismo debería estar más un poco más barata. Entiendo que ha tenido malas noticias respecto a uno de sus productos contra el Alzheimer, pero tiene una valoración y un dividendo bastante atractivo, además de ser la número 1 en el mundo en oncología.

¿Nadie quiere calidad a precio razonable? ¿Me estoy perdiendo algo?

Mi experiencia personal es que esto no es así. Han intentado subirme el seguro del coche unos 120 euros más. Finalmente he conseguido dejar el seguro del coche al mismo precio que estaba gracias a tenerme al teléfono una hora larga.

Es verdad que todos los años hacen lo mismo, quizás quieren decir que no van a cambiar su táctica habitual.

Yo me atrevería a decir que es una práctica habitual en cualquier sector en el que se renueve el contrato cada año. Sobre todo en los seguros.

Por cada uno como Vd. que da la lata y pelea el precio, seguro que hay más que callan y pagan. Y eso va directo a la cuenta de resultados😜

Sin ir más lejos, a mí Adeslas me ha subido las pólizas casi un 20% este año, pero entre que no es mucho dinero y que sí es mucha la pereza, así se ha quedado. Si alguien lleva acciones de la Caixa, que me invite a un café.

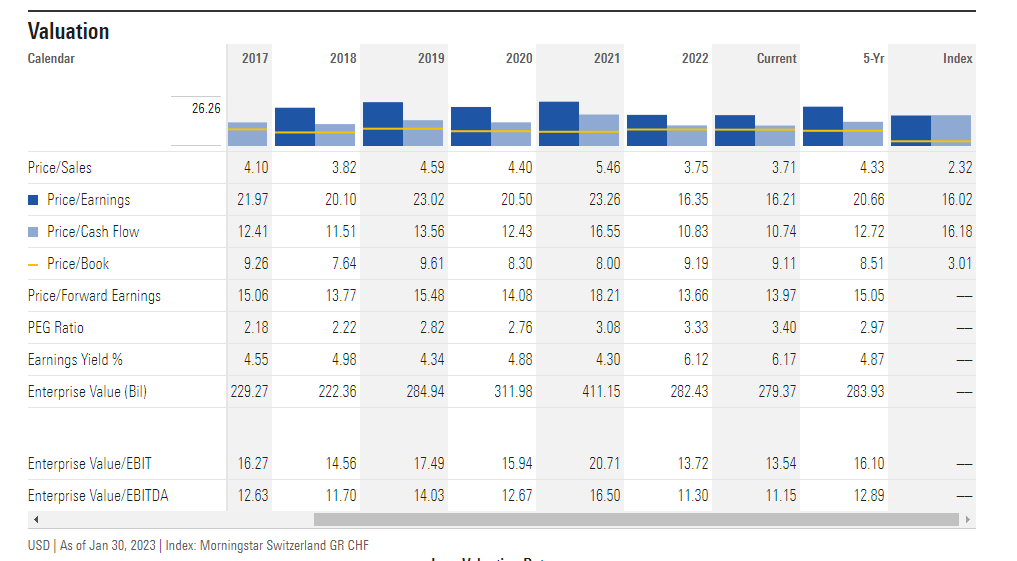

Ayer salieron los resultados del Q4 2022 de Spotify. Vamos a abrir el deck a ver que hicieron estos bandoleros.

Lo primero que vemos es que el total de usuarios se incrementa tanto secuencialmente como con respecto al año pasado. También los suscriptores premium. Y en ingresos tenemos un +18% vs 2021 y un +4% secuencial. ¿Fenómeno no?

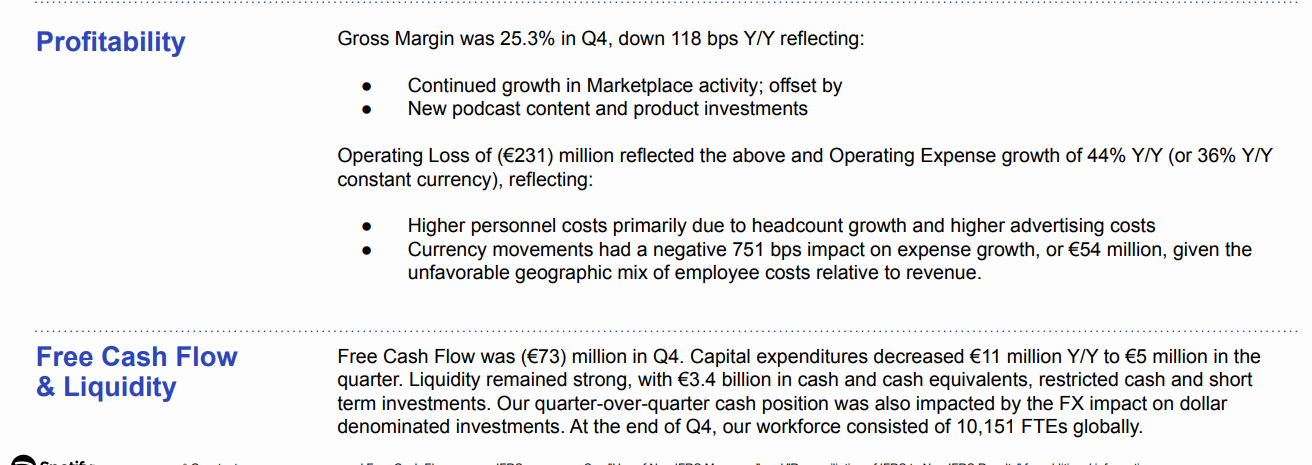

Bien, ahora vamos a ver los márgenes a ver que tal. El margen bruto se sitúa en 25.3%, mejora secuencial y -1.2% con respecto a 2021. Bueno, not bad. Pero cuando miramos al margen operativo ya nos explota la cabeza. Estos tipos están perdiendo más dinero que nunca ingresando más dinero que nunca . -231 millones de euros en el Q4 2022.

¿Y por qué diantres están palmando pasta los bandoleros? Pues la explicación nos la dan clarita. Un crecimiento del 44% con respecto al año pasado en gastos operativos . Mayores costes de publicidad y…mayores costes por crecimiento del número de personas contratadas. Es decir, no es incremento de salarios, sino que han crecido sustancialmente en el número de personas contratadas. 10.151 personas tienen. Pero vamos a pensar, ¿como puede ser que Spotify necesite tanta gente para funcionar?:

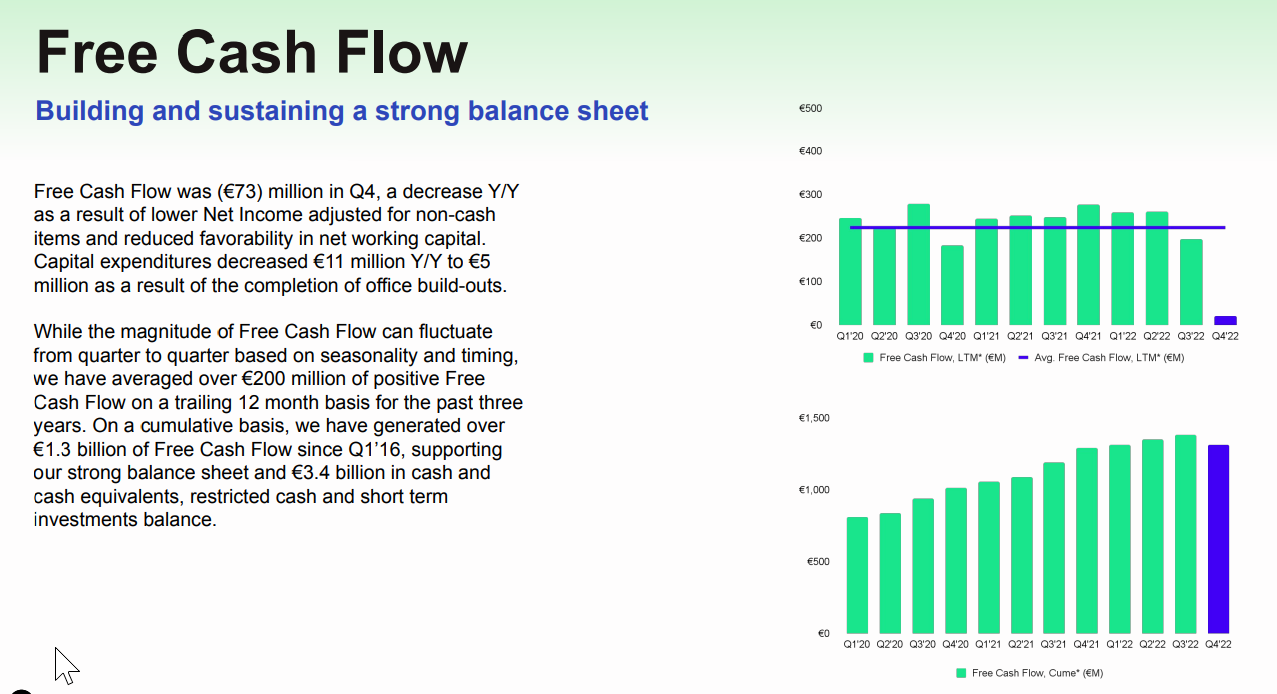

Me parece un poco gracioso que hablen de FCF acumulado desde Q1-2016 y hasta te pongan una grafiquita con el acumulado. Y la gráfica de arriba uno pensaría lo mismo es el FCF de cada trimestre, pues no ojo, es el de los últimos 12 meses:

Total, que de media producen 200M€ de FCF. Por lo que veo cotizan como a 19.500M€ de market cap. En fin, pueden hacer sus cuentas. Lo mismo estos cuatreros se conviertan en el próximo lustro en una máquina de hacer FCF, pero por el momento están lejos de ello.

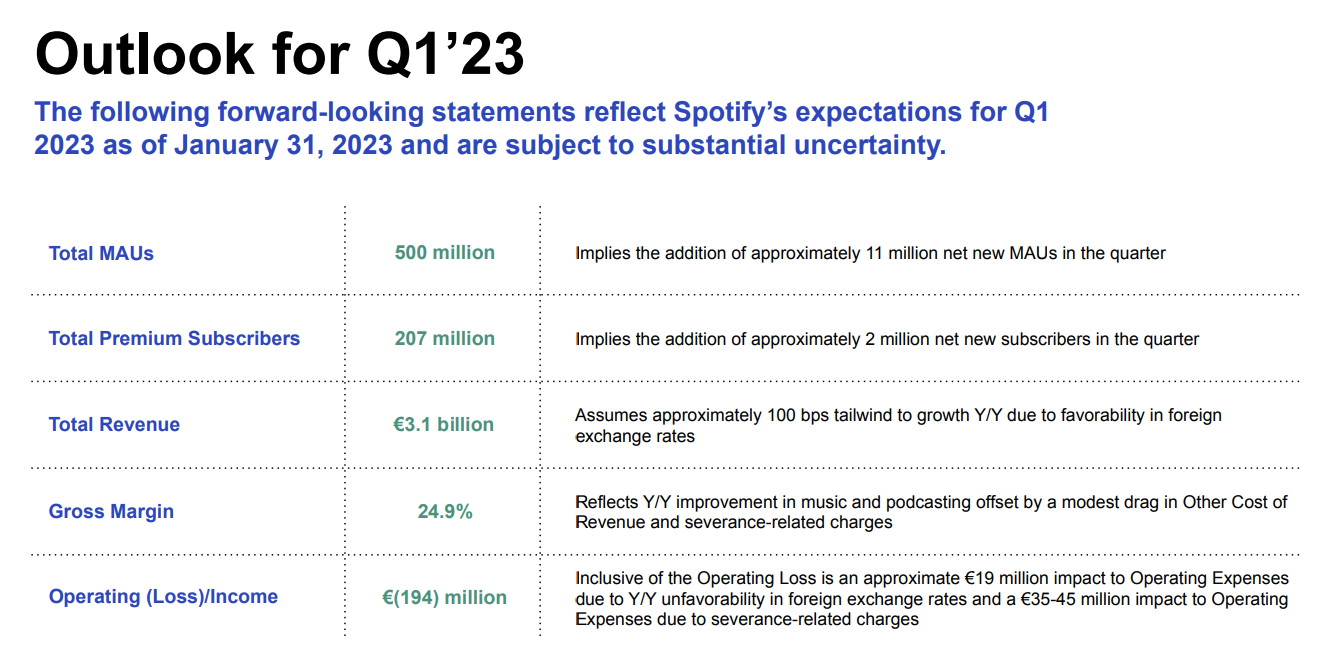

Pero bueno, lo mismo en 2023 rebajan muchísimo los costes y se convierten en una FCF Machine Gun, veamos el guidance pues:

100M para SBC. Bajando secuencialmente 8 milloncejos. Pero el doble con respecto a 2021. Pero bueno, acaban 2022 con un +70% en SBC vs 2021. Not bad para un año de palmar pasta como unos campeones.

Yo con todas estas que facturan ya barbaridades y no ganan un pavo (los accionistas) empiezo a pensar que es que no lo van a ganar nunca.

¿Cuánto tiene que escalar?

Al final es un cortijo para el fundador, los directivos y los trabajadores…

Es que aunque quisieras monetizarla a corto plazo, ¿cuánto tendrían que subir las tarifas para que se justificase su valoración?, ¿y cuántos usuarios no asumirían esas tarifas?

El problema en mi opinión viene de cuando aparecen las pocas excepciones, hay quien luego se cree que es fácil acertar cuales van a ser dichas excepciones.

Desconozco si tuvo el tiempo (o ganas) de leer el paper que Comgest ha sacado recientemente:

Para mi abordan este tema de forma magistral y muy sencilla.

Por resumirlo en una frase, cuando el dinero es gratis un determinado tipo de empresas se pueden permitir financiarse barato a costa del mercado para seguir creciendo, aunque sean cada vez menos rentables, porque lo que más se prima es el crecimiento.

Cuando el dinero se vuelve caro, toca disciplina contable, que automáticamente implica menor crecimiento.

Y si se pagan elevados múltiplos por una empresa que ya no crece como se le presupone:

No creo que sea simplemente cuestión de tipos de interés. Porque llevábamos varios años con tipos de interés muy bajos, y el desmadre final en según que valores, se ha producido post-covid.

Y en la burbuja punto com pasó algo parecido sin que los tipos fueran tan bajos.

Es curioso como cada burbuja, o cada periodo donde se recalienta algo, tiene sus peculiaridades, pero hay otros parámetros que sí que se parecen.

La importancia de la valoración efectuada por métodos tradicionales (aunque pueda incorporar cambios que la mejoren) y con cierta rigurosidad, vuelve a imponerse, más pronto que tarde, y dentro de ciertos márgenes de error, en valores que parecían haberla perdido completamente de vista.

En ocasiones no resulta totalmente justo achacar al equipo directivo que se trató de una mala decisión, el aumentar capacidad, aumentar plantilla etc (no lo digo por el comentario de @estructurero, con el que estoy de acuerdo, sino reflexionando en general con el segmento de empresas rentables).

Saben, porque nosotros vemos una empresa que ha crecido un 40 %, cuando lo normal es que lo haga un 10, y si encima vemos que su cotización ha volado pues la vendemos y a otra cosa. Pero el directivo tiene que darle vueltas a qué pasará si se vuelve a repetir y ellos no se han preparado para asumirlo. Luego claro puede no darse y pareces un loco habiendo contratado tanto el año anterior, mencionamos que el normalizado tal o cual, pero es que si se da tienes un problema gordo, incluso reputacional (en la empresa de mi hermano nos pasó el año pasado, que entraron tantísimos pedidos sin esperarlos que se llevó a la plantilla y a los propios fundadores al límite, y cuando la cosa se relajó un poco fueron contratando mucho por si este 2023 volviera a repetirse, que parece que así está siendo… si en cambio el año hubiese empezado fatal y con visos de continuar así, tendrían los gestores que envainársela y reestructurar -también puedes no aceptar más encargos, pero cuando los inversores te han metido mucha liquidez para que crezcas las prioridades son otras, te la juegas a que luego tengas exceso de gastos y al mal trago de despedir-).

Lo que creo que no es excusable como inversores (igual sí si uno es especulador) es entrar en cosas como las tecnológicas en 2021 y principios del año pasado.

Sí, lo he leído y me ha gustado.

Al final, cuanto más se tarde en general caja, más sensible a los tipos. Eso seguro.

Yo voy más en el sentido de que muchas empresas de este estilo, simplemente, si no la han generado ya, no la van generar nunca (otras tal vez algún día sí). Y por eso surgen todas las formas de valorar alternativas que a mi juicio, lo único que hacen es precisamente esconder, el que nadie tiene ni idea de si la empresa X va a generar dinero algún día.

Muy diferente, aunque parezca lo mismo, es una empresa con crecimientos muy grandes y margenes muy grandes que esté a 1000x (por decir algo exagerado). Porque ahí uno sí se puede hacer mejor una idea del precio que pagaría: tal vez a 1000x no pero a 40x sí.

Con el panorama que tenemos, en el que no hay un día en el que alguien no me comente algo del hachazo que le va a suponer su hipoteca, ¿Alguien está mirando bancos españoles? No sé, Unicaja por ejemplo que parece el que más se puede beneficiar de esto.

Pues parece que las carteras están en máximos histéricos mientras muchos por miedo y por escuchar a “los analistas” más mediáticos, se han perdido todas las subidas al quedarse en los peores momentos en liquidez, esperando más caídas.

Cuidado con los gurús que dicen saberlo todo.

Y cuando volvamos a bajar, volverá a pasar. Gurús, profesionales de banca de inversión, value investors con altos % de liquidez, afamados youtubers y demás gestores de liquidez. Una larga lista que saben la dirección del mercado.

El tema es que esto es un negocio de comisiones. O un negocio de vender contenido. Y lo que vende es la mayor recesión ever, la gran bajada y hacerte ver más inteligente de lo que alguien puede ser.

En fin, en cuanto esto baje un -10%, vuelta a empezar.