Muy buena la charla @Rebuzner

16 Me gusta

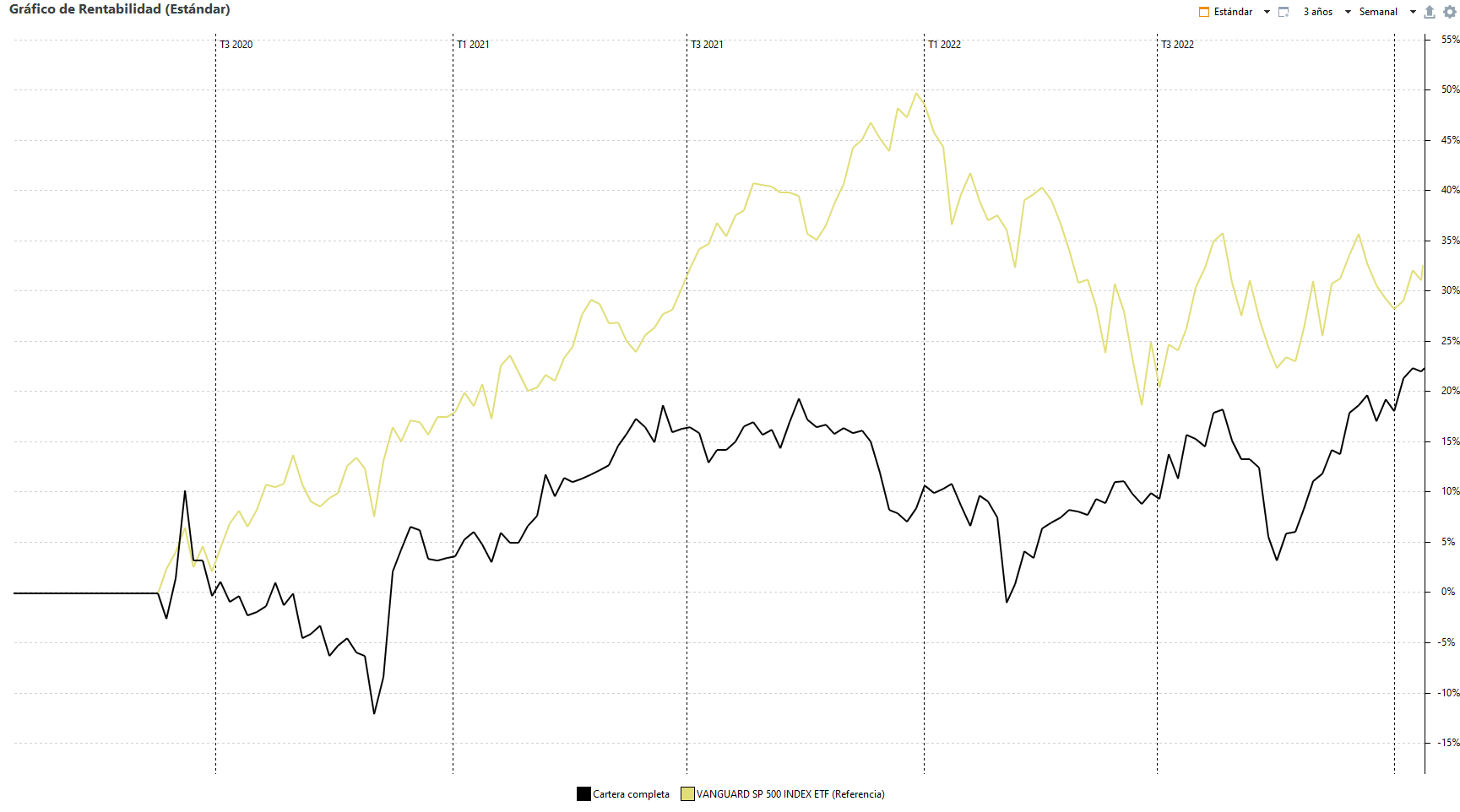

Por curiosidad, he estado usando la aplicación gratuita de Portfolio Performance y he llegado a una conclusión, que difícil es batir al SP 500, en 3 años me saca 10 pp:

9 Me gusta

Le sacaba 40 a principios del 22 ¡ya casi lo atrapa!

10 Me gusta

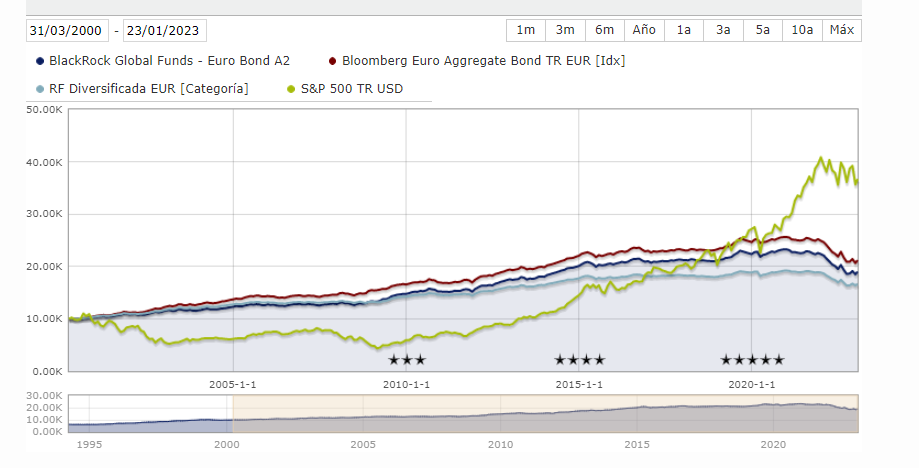

Ojo con los plazos.

Aquí tenemos un gráfico a muy largo plazo entre S&P5000 y el índice de bonos agregados europeos. La superioridad del resulado es tremenda.

Sin embargo ya puede intuir que en medio hay un largo periodo donde el S&P500 estuvo dando rentabilidades que no aportaron valor respecto a dicho índice.

Cuidado con los efectos del Asset Allocation según la época que le toque a uno vivir.

19 Me gusta

No sabía que a Renta 4 le interesara tener ojeadores de futbolistas.

Lo de rentabilidad esperada de entre el 10-15% parece un chiste malo.

13 Me gusta

Cualquier día sale otro para futuros talentos de Operación Triunfo ![]()

4 Me gusta

Quizás hayan estimado esa rentabilidad esperada del 10-15% mediante algoritmos de Machine Learning. De ser así, me tranquilizaría mucho, tanto, que hasta podría comerme un par de muffins del tamaño de una cabeza humana mientras bebo un batido de vainilla.

4 Me gusta

Buffff… Pues si ya es difícil acertar con el fondo o las acciones correctas teniendo la cantidad ingente de información que existe… imagínese acertar con el próximo crack del futuro y que le respeten las lesiones, no se le suba a la cabeza, tenga los entrenadores adecuados, etc, etc… buena suerte a Granero y Renta4

5 Me gusta

Sobre M&A:

Me ha resultado interesante lo que comenta de que las adquisiciones exitosas muchas veces se dan en esas empresas que andan realizando un roll-up y están acostumbradas a realizar adquisiciones habitualmente:

While success stories can be found in each of the categories McKinsey sets out in the image below, the reality is that most of the value creation stories are found in companies that maintain an ongoing strategy of small, tactical, and programmatic acquisitions. Hakansson (2022) captures them very well below and devotes his interesting little book, Serial Acquirer Primer, to describing the qualities of these types of companies. I invite you to visit his website and download it if you want to go into more detail. Link in the references.

¿Iger y Disney? ![]() :

:

Doing M&A is fun. Yeah, really. Allocating capital is fun (especially when it is not yours). It makes you feel important. It is exciting to be assessing new acquisitions, rather than coming down to the assembly line and trying to create some efficiencies in the processes or contacting clients to make new sales. It’s in human nature, there is nothing bad about it. Only it might lead to wrong decisions.

Furthermore, it is an ego boost. It happened to kings and emperors centuries ago. They wanted to expand their kingdoms and empires, no matter the costs. Now, CEOs want to rule over big companies.

10 Me gusta

4 Me gusta

8 Me gusta

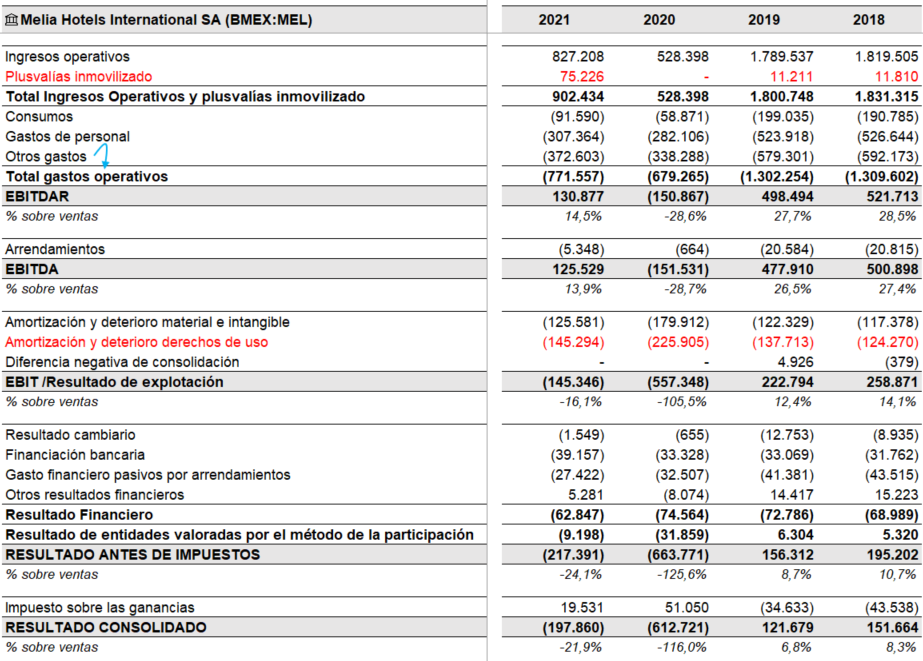

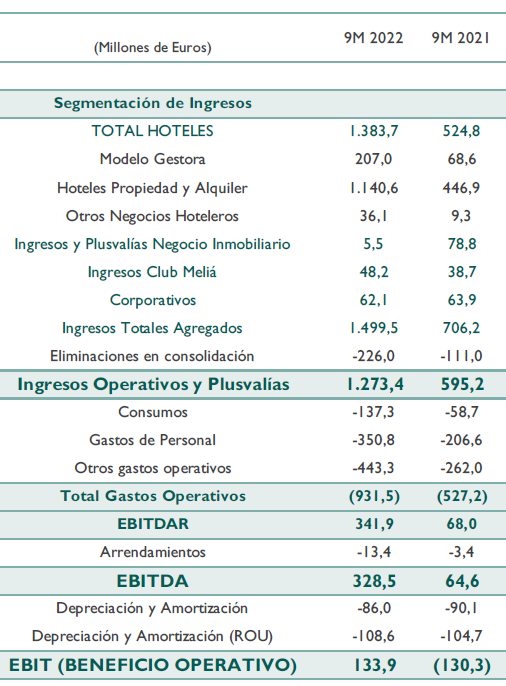

¿Qué ponemos en 2022 para Melía?

A 30/09/2022 estaba así:

Capitalización de 1.300 kilos

Deuda neta de 1.200 kilos

=Valor empresa de 2.500 kilos

¿Cuánto puede generar esto en un año normal?

¿250-300 kilos si ajustamos bien el CapEx de mantenimiento? (tiene muchos en propiedad y desvirtúa mucho el dato)

¿Y si la da por vender todos los hoteles y se queda de inquilina sólo explotándolos?

¿Aplicamos un descuento del 30% a la valoración “independiente” de CBRE?

Vendemos por 3.000 kilos los hoteles en propiedad quedándonos de inquilinos en ellos y tendríamos en la cuenta corriente 1.500 kilos más un negocio que generará unos 150 kilos en vez de 300.

¿Nos regalan 1.500 kilos y un negocio de 150 kilos anuales?

¿Dónde está el gato encerrado?

11 Me gusta

Va a ser interesante en empresas con mucha caja neta el ver cuánto empiezan a sacar con esta invirtiendo una parte en deuda a corto plazo. Con el interrogante claro de si lo harán, o de hacerlo en qué porcentaje de esa caja neta, pero hay que empezar a reconfigurar el chip respecto a que la tesorería no necesaria para el negocio puede empezar a monetizarse (idealmente mejor aproximarse a estos cambios antes de que aparezcan en la Cuenta de Pérdidas y Ganancias ![]() ).

).

8 Me gusta

Parece que Línea Directa se va a poner en modo Zuckerberg, priorizar largo plazo para ganar cuota más rápido. Que el negocio y los márgenes se recuperen dependerá de que baje la inflación en el segmento que le toca.

5 Me gusta

Y la del seguro del hogar también aportará. No se lo enlazo porque tampoco comentaban mucho más, pero ahora están en Línea Directa promocionando seguros conjuntos coche + hogar o moto + hogar, que al final aunque bajes un poco la prima es una forma de fidelizar (yo no estoy muy al día, pero por lo que comentaban en España en seguros era algo novedoso).

6 Me gusta