Lo haré, muchas gracias

1 me gusta

Tenga en cuenta que IFRS 16 obliga a las empresas a reflejar los arrendamientos operativos como un pasivo (grosso modo, pagos por arrendamiento descontados a la tasa de financiación) y un derecho de uso.

El activo se amortiza (generalmente, de manera lineal), el pasivo, de la caja que sale (el arrendamiento) una parte es para intereses y otra para reducir el pasivo.

Por lo que aqui depende del analista (Usted) si quiere incluir los arrendamientos como deuda o no.

4 Me gusta

")

4 Me gusta

Supongo que la cuenta del restaurante la pagará él y no tendrá muchas invitaciones.

3 Me gusta

Creo que tiene ud. razón, esta en sof-close, desde Ironía confirman que no es contratable por la razón de que la propia Ironía se creo una vez el fondo estaba cerrado a nuevos partícipes y claro al no tener a ningún usuario con posiciones dentro del fondo hace que no sea posible suscribirlo vía ómnibus.

2 Me gusta

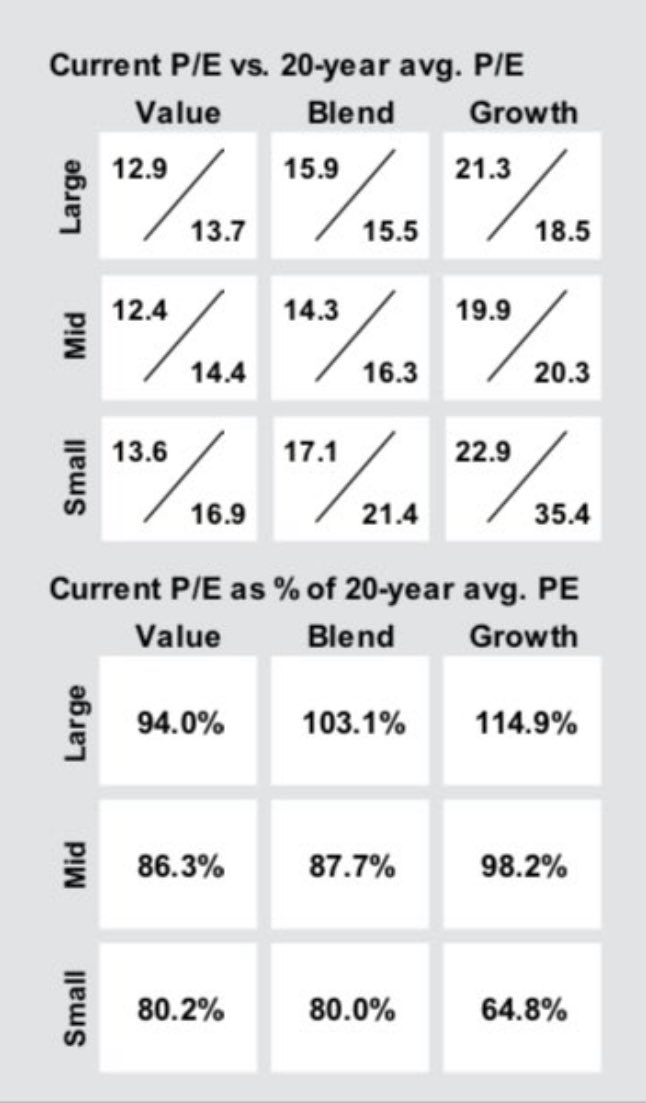

A 22 veces las pequeñas de crecimiento vs 35 en su media histórica.

¿Hora del fondo de small caps de Terry?

17 Me gusta

¿Dónde podemos mirar los gráficos que Ud. nos enseña?

![]()

8 Me gusta

Muchas gracias @camacho113.

Editado: todo el mundo mira la evolución de las cotizaciones. ¿No deberíamos mirar la evolución del PER?

1 me gusta

Yo las cotizaciones no las miro, sólo miro los beneficios y los resultados ![]()

2 Me gusta

Ud. ya me entiende. La información que sale en todas partes es la cotización, aunque tampoco sé cómo se podría calcular el PER cada dia.

Pero por la cotización SAN parece barato. Y por el PER

1 me gusta

No sólo hay que mirar los beneficios de hoy, sino los que hubo y los que habrá! ![]()

6 Me gusta

Lo que parece que está más barato son las small caps verdad? Un vanguard global small caps y no listo?

4 Me gusta

Este es que incorporé yo a mi cartera durante los últimos meses junto al True Value

2 Me gusta

Un gran fondo de small caps muy growth que inclui a destiempo en la cartera de mi madre, cuando ya habia cogido buena parte de la subida de estos ultimos años gracias a su apuesta por la tecnología.

Llegó a estar a un PER muy exigente y lo ha acusado en este ultimo año. Confío en el para el l/p y no me planteo deshacer posiciones (tampoco aumentarlas…segun Morningstar seguía a un PER 25 a 30.06.22).

3 Me gusta

Coincido con @renta y también lo estuve mirando post COVID cuando se comentaba la extremadamente baja valoración de las small caps en comparación con su media histórica (después hubo un sube-baja bien majo).

En mi caso preferí algo más “blend” y opté por el de Kempen. Aquí lo dejo por si les apetece echarle on ojo como alternativa.

Va más pegado al índice, pero opino que hacen su trabajo de gestión de la cartera adecuadamente.

Me sigo creyendo la narrativa de que en small caps se puede arañar algo al índice, pero cada vez más el Vanguard resuena al echarle un ojo a la parte “small caps” de la cartera.

Fernando Luque colgó un comentario de este fondo en Morningstar hace ya casi un año, ¡cómo vuela el tiempo! Lo cual me hizo plantearme más seriamente traspasar al Vanguard ![]()

7 Me gusta

Lo tengo en cartera junto con el fondo Azagala para cubrir las smallcaps. Compañías growth con ese toque de calidad y por ello se paga es prima respecto a otros.

1 me gusta

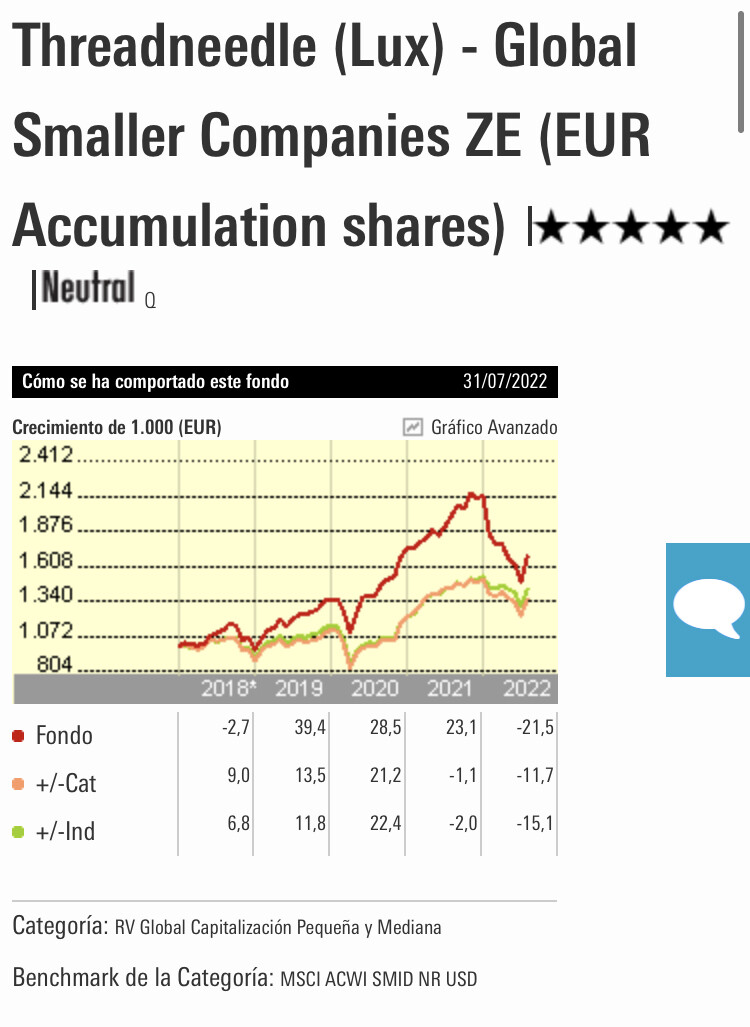

Si lo que busca son Small Caps, yo estoy muy contento con mi posición en el Threadneedle American Smaller Companies, que gestiona Nicholas Janvier.

Un PER bajo según Morninsgtar, y cada mes pone un comentario en la web del fondo sobre lo que compran y lo que venden. El fondo está muy concentrado, por lo que permite ir siguiendo bastante bien al gestor. Además, en cada comentario cuentan en qué acciones han entrado y de cuáles salen, por lo que si uno quiere, se puede entretener muchísimo.

Es un fondo, no obstante, que para mí tiene un gran pero: tiene una rotación altísima, y eso implica unas comisiones predatorias. Sigue estando por encima del Russell 2000 y Russell 2500 a largo plazo, pero unas comisiones del 1,68 más la rotación, pica.

11 Me gusta

Por cierto que Alejandro estebaranz en su último directo analiza un poco el fondo que comenta. Se puede contratar en R4 como etf

1 me gusta