Si hasta ahí llego. Y puedo entender usar deuda para realizar una inversión más rentable. ¿Pero cual es la rentabilidad de repartir un dividendo? O dicho de otra forma. Con este movimiento, ¿quien gana? Que seguro que me estoy perdiendo algo y estoy obtuso.

De forma general, para muchos pequeños inversores recibir un ingreso de unos pocos euros es un momento de felicidad aunque el dividendos se descuente del precio de la acción…

Otros entienden la compra de acciones y el pago de dividendos como la compra de un inmueble y el cobro de su alquiler, es decir, como una renta: les preocupa más que aumente o disminuya el dividendo que no que suba o baje el precio de la acción.

Por fin, hay grandes inversores que cobran enormes cantidades de dividendos a través de una sicav que tributa solo un 1 %. Contable y fiscalmente obtenen beneficios porque siguen poseyendo el mismo porcentaje de la empresa (eso no ocurriría vendiendo parte de las acciones) y recibiendo elevadísimos ingresos.

Si todo eso lo entiendo. A lo que no le encuentro sentido es a tener un inmueble alquilado e hipotecarlo para coger el dinero y gastarmelo en gambas. Sí se lo encontraria a hipotecarlo para comprar otro inmueble o para hacer alguna reforma en el mismo que aumente su valor y su rendimiento.

Tengo el 50% de una empresa que vale 10M

A) Vendo la mitad, y ahora tengo 2.5M en efectivo y el 25% de una empresa que sigue valiendo 10M. Total, sigo teniendo 5M. La empresa sigue igual.

B) No vendo ni una acción. La empresa emite 5M de deuda. Los 5M de deuda se reparten en forma de dividendo. Tengo 2.5M en efectivo y el 50% de una empresa que ahora en vez de 10 vale 5. Pero con la diferencia de que la empresa ahora tiene una situación financiera peor (y sin contar lo que este empeoramiento dela situación financiera de la empresa repercuta en la valoración de la misma)

Sigo sin entenderlo😅

Para mí el primero, siempre y cuando ese dividendo se reparta porque la empresa no consiga emplear ese capital en algo más interesante. O porque esté en una fase de mi vida en la que ya no me importe irme comiendo el principal poco a poco.

¿Pero si uno vende la vaca ordeñada y el comprador lo sabe, venderá la vaca por menos dinero que si la vende con leche, no?

¿LBO sería el equivalente a comprar un inmueble con hipoteca, si el titular de la deuda fuese el propio inmueble en vez de yo mismo?

Aquí si creo que entiendo perfectamente el concepto, pues se adquiere un negocio (en este caso un piso para alquilar, que es negocio más sencillo de entender del mundo) aportando solo una parte del capital, y con el paso del tiempo la deuda se acaba pagando sola con el normal funcionamiento del negocio. Y el beneficio no está en que el negocio crezca, sino en al final de la operación tener un activo que vale más que el capital que se aportó al inicio.

Es que el inmueble que hipoteca Vd. no es suyo, pero las gambas sí se las come Vd. con sus amigotes, incluso con alguna invitada muy complaciente en todos los aspectos. Los propietarios de una empresa cotizada son los accionistas y la decisiones las toma el consejo de administración.

En caso de absorción, venta, fusión… están pensando en sus interés, los de los miembros del consejo de administración, no los de los accionistas.

Imaginé que fuera el 51 %. En el segundo caso seguiría siendo propietario de más de la mitad de la empresa mientras que en el primero lo sería de solo poco más de un cuarto.

Y aunque las decisiones las tome el consejo de administración, este depende en más proporción de los socios con más acciones.

En el caso de endeudarse para pagar dividendos, Y NO ME REFIERO A ESTE CASO EN PARTICULAR, se saca dinero para quienes aún sin los dueños y deja deudas en la empresa. Y algún pellizco de llevarán los directivos. Un pellizco con el que ha mayoría podríamo vivir toda la vida.

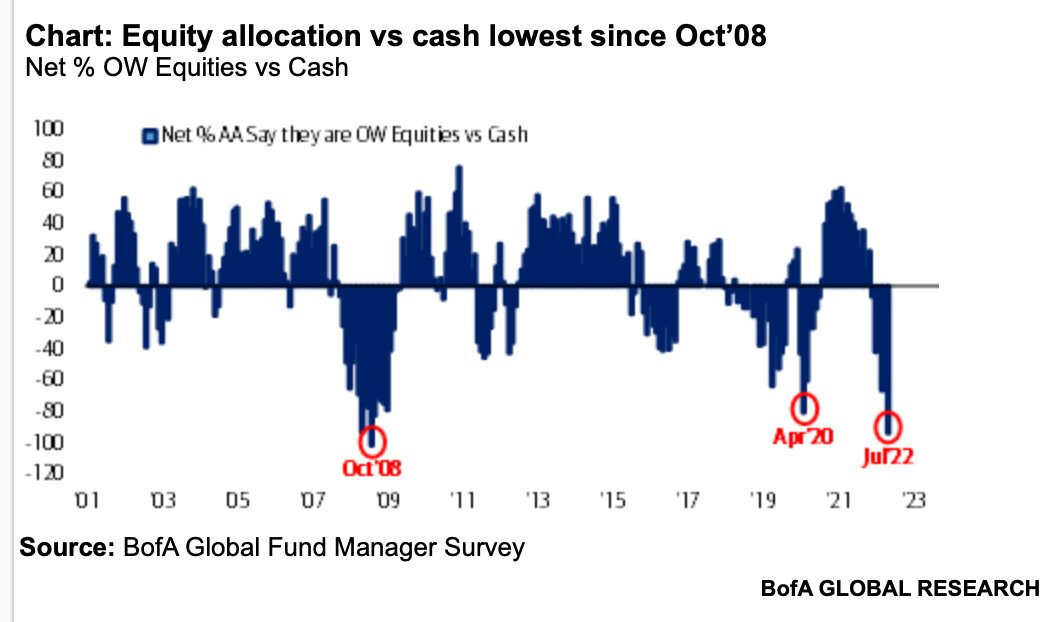

Si se fijan, cuando esto ha pasado anteriormente normalmente han sido buenos momentos para invertir. No obstante, la estrategia de cualquier inversor no debe depender de estos factores, si bien ser más temeroso cuando estamos en el lado contrario.

¿Pero para venderla por 120 hay que haber devuelto la deuda primero, no?

En el caso de un inmueble entiendo la jugada, porque la deuda la asumo yo, no el inmueble. Pero si en los 120 va incluida la deuda, la valoración real sería de 170, ¿no?

Hasta ahí todo claro. Pero en el segundo caso, dado que el destino de los 50 sacados de la empresa se destinan a algo ajeno a ella, me cuesta ver que con las mismas características de negocio, ventas, etc, se valore en 120 igual un negocio con deuda que sin ella.

Lo que intento decir es que al hacer la operación de endeudar la empresa para llevarte el dinero a otro sitio, la estás “afeando”. Mismo negocio, menos beneficios (los intereses de la deuda hay que pagarlos), más riesgo… ¿No es así?

Con lo cual, por un lado estás obteniendo una rentabilidad mayor por el apalancamiento, pero como contrapartida estás deteriorando el activo.

Desde luego parece una forma de apalancamiento estupenda, en la que el riesgo que se corre no aumenta, ¿cierto? En una LBO de las que me hablaba antes, como mucho se puede perder el capital aportado por el inversor, dado que no es el titular de la deuda. Me recuerda al dicho de “tirar con pólvora ajena”.

La última vez que me asombré tanto con el mundo de la inversión fue cuando oí por primera vez el concepto de vender en corto, mientras comentaban el caso de Gowex por la radio.

No es pólvora ajena porque te juegas tu propio capital. Si la empresa quiebra (menos si eres una empresa de las puertas giratorias o una caja de ahorros) pierdes tu inversión.

Cierto. Me refería a que pierdes tu inversión, pero una inversión menor que si se compra al contado.

En teoria con este tipo de operaciones como maximo se puede perder el 100% de la inversión, mientras que con el apalancamiento (no sé como llamarlo, ¿Tradicional?) La pérdida puede ser mayor que la inversión inicial.

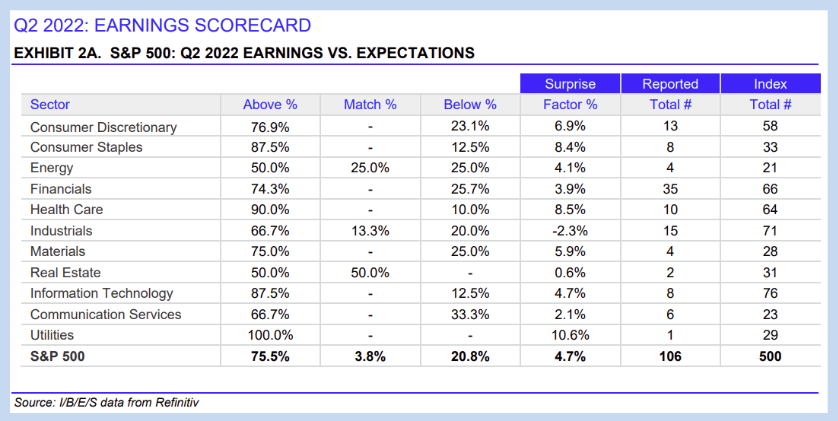

106 de las 500 compañías del SP500 han reportado resultados: un 75% superando expectativas, todo el mundo espera/esperaba que fueran mucho peores. ¿Es posible que el cerebro del inversor solo sepa seguir el mismo camino? hacia arriba cuando todo sube, hacia abajo cuando todo baja…

Llevo varios dias viendo en Investing anuncios sobre trading, concretamente de vender en corto. ¿Se podría interpretar como una señal de que la racha bajista está llegando a su fin?