Entiendo que sea posible, al igual que acabemos en una guerra nuclear es otra opción posible, que no creo que sea probable. De todas maneras, la otra opción es no invertir y desde luego eso si que no es una opción.

3 Me gusta

Si la “salida” es nuclear, temo que la rentabilidad lograda va a estar muy lejos de ser nuestra prioridad.

![]()

3 Me gusta

Esto pasó en los primeros 2000 y no hubo ese tipo de destrucción. Por favor den un paso atrás y contextualicen

14 Me gusta

En una guerra nuclear su rentabilidad no va a ser de entre el 0-3% sinó significativamente negativa.

Creo que no hay que confundir que algo sea poco probable, con que sea muy poco probable, con que sea casi imposible. Aunque no tengamos instrumentos para llegar a tal nivel de precisión, no es lo mismo una probabilidad del 10%, que una probabilidad del 1% que una probabilidad del 0,01%.

No obstante en los mercados, por acumulación, uno se ve expuesto a sucesos poco probables que pasen en un año, pero bastante más probables que pasen en 30 años.

La bolsa de japón es la rentabilidad que lleva a un montón de años. No obstante creo que tampoco hay que limitarse a mirar la rentabilidad absoluta.

Un 2% de rentabilidad con una inflación del 1% igual es mejor que una rentabilidad del 5% con una inflación del mismo nivel.

Por cierto si cogemos a fecha de ayer la rentabilidad del Vanguard Global Stock, a 10 años lleva algo más de un 12%. Si los próximos 10 años son al 2% de rentabilidad, quedaría a 20 años con una rentabilidad anualizada de alrededor del 7,6% lo cual tampoco es ningún desastre.

Al final el marco temporal sobre el cual contextualizar los resultados puede variar la visión de modo significativo.

Cuidado que a veces nos olvidamos de la magnitud de la dispersión en los mercados. No es incompatible que un activo haya dado una rentabilidad media determinada histórica, con que haya tenido periodos donde se ha separado significativamente de esa rentabilidad, a veces en positivo a veces en negativo.

Igual el problema a veces es cuando uno entra después de un periodo notablemente positivo esperando que se va a mantener dicha inercia. Por otro lado, para un inversor con bastantes años de aportaciones por delante, igual es incluso mejor un periodo de baja rentabilidad que uno de demasiado elevada. Eso siempre y cuando sea capaz de mantener su convicción cuando las rentabilidades parecen justificar menos hacer según que tipo de sacrificios presentes en post de beneficios futuros.

25 Me gusta

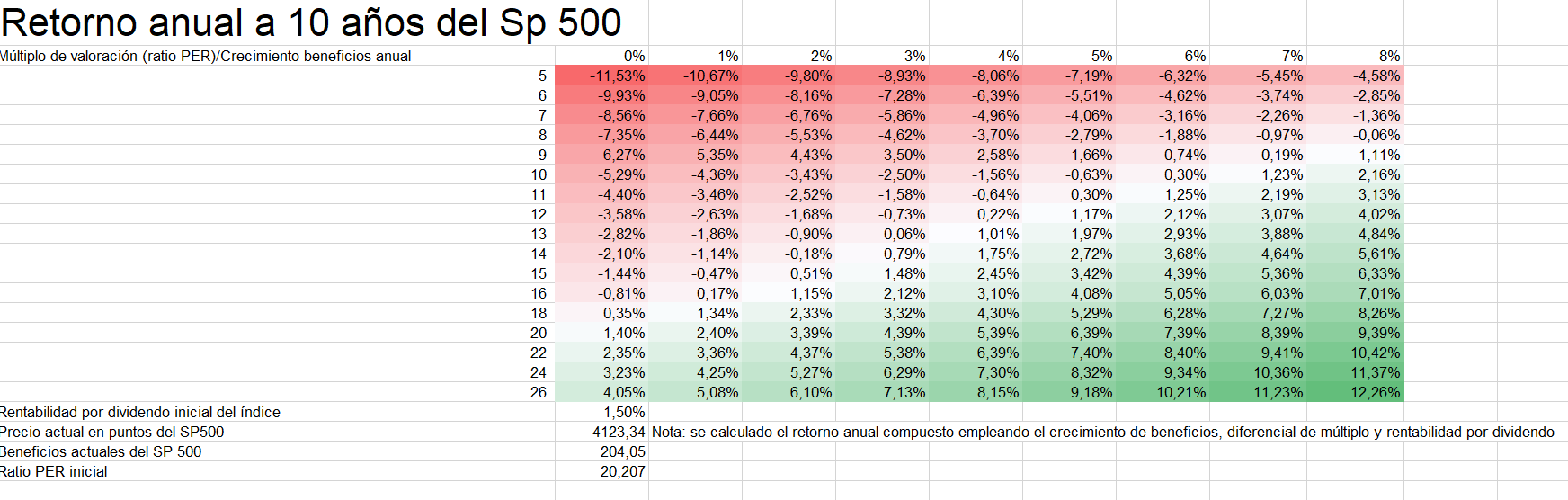

Por si a alguien le interesa extraigo este gráfico del post de esta semana porque me ha parecido bastante interesante para entender lo que podemos esperar de la inversión en estos momentos:

4 Me gusta

¿Alguien se ha parado a pensar acerca de qué estarán pensando empleados de Netflix y otras empresas del estilo, que estaban cobrando una buena parte de su salario en Stock Options, cuando la acción estaba un 300% más arriba y que ahora están cobrando mucho menos cuando reciben el mismo número de acciones?

Qué fácil es pagar cuando la acción está muy arriba y que haya menos dilución a los accionistas. ¿Ahora qué?

¿Les damos más acciones y diluimos a los accionistas o les pagamos más y menguan nuestros beneficios?

No quiero ya ni imaginarme en las Lemonades de turno…

17 Me gusta

Un amigo que trabaja en Amazon ha tenido que vender sus acciones para dar la entrada de un piso, y muy contento no parecía… también hay que decir que a pesar de la reciente caída ha ganado en media mucho dinero, pero claro, la evolución de la acción va creando expectativas en los trabajadores (el resto de sus ahorros los tenía en cash, por lo que imaginaos la diferencia de tener bonus de 2016 recibidos en acciones de Amazon, o en efectivo, realmente no se puede quejar).

En contraposición a esto, otro trabaja en Decathlon, que como saben no cotiza, y los trabajadores tienen la posibilidad de recibir acciones de la compañía por sus bonus, bien de libre disposición bien como plan de pensiones privado (las de este último no las pueden vender salvo enfermedad grave, matrimonio, jubilación y poco más). Es la propia empresa la que marca los criterios de valoración de la empresa, y en la práctica lo que supone es que el precio de las acciones evoluciona de una manera bastante sostenida y progresiva hacia arriba (a la compañía no le va nada mal). Probablemente si Decathlon cotizase habría períodos de fuerte sobrevaloración y euforia en los trabajadores, y otros de corrección y fuerte decepción en estos.

26 Me gusta

Yo conozco el caso de Netflix porque tengo varios amigos trabajando en la empresa, y nadie te obliga a cobrar en acciones.

Anualmente se te ofrece la posibilidad de cobrar una parte de tu salario anual en acciones, y esta parte puede ser el del 0% si quieres. Con lo cual yo entiendo esa decisión como una inversión, y por tanto no exenta de riesgo, no creo que Netflix por ejemplo tenga porque cubrir esa pérdida. Fue una decisión del inversor, que este caso sería también un empleado.

7 Me gusta

Adjunto pequeña entrevista a Tassilo de Seilern. No tenía ni idea que hablaba Castellano.

15 Me gusta

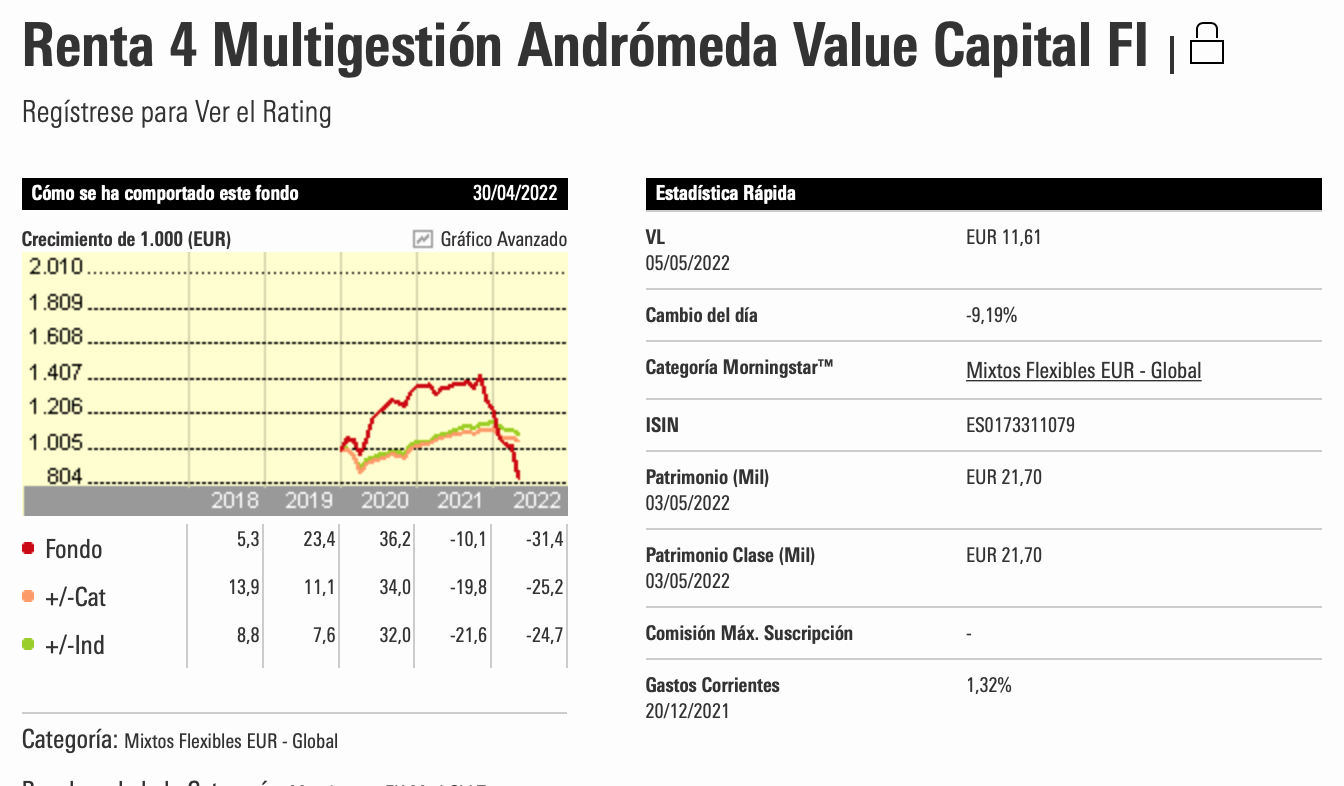

Más bien es un fondo sectorial, cuando tenía viento de cola era de los más rentables en España, ahora el viento viene de frente. Probablemente no eran tan buenos antes , ni son malos ahora

7 Me gusta

Como les dije en **La taberna de los Value Investors. General - nº 2822 por Buso

![]()

![]()

![]()

11 Me gusta

Me voy a permitir retitular el gráfico:

Algunos de los mayores ganadores de la pandemia en los mercados bursátiles han devuelto todas (o casi todas) sus ganancias

Es curioso el juego de palabras “given back” - devolver, retribuir.

Un sólo comentario de los que hay tras el gráfico:

Pfizer ha subido un 25 % desde el máximo anterior a la pandemia y un 65 % desde abril de 2020, J&J un 20 % y un 50 %, Biontech un 140 % y un 235 % y el mayor ganador moderna un 380 % y un 560 % respectivamente

Aunque Apple tuvo un incremento similar al de Biontech

Momento Munger

“La locura de la multitud, la tendencia de los seres humanos, bajo algunas circunstancias, a parecerse a los lemmings, explica el pensamiento muy tonto de los hombres brillantes y el comportamiento muy tonto”.

La anterior frase no puede serme atribuida y cualquier parecido con acontecimientos actuales, pasados o futuros es pura casualidad.

13 Me gusta

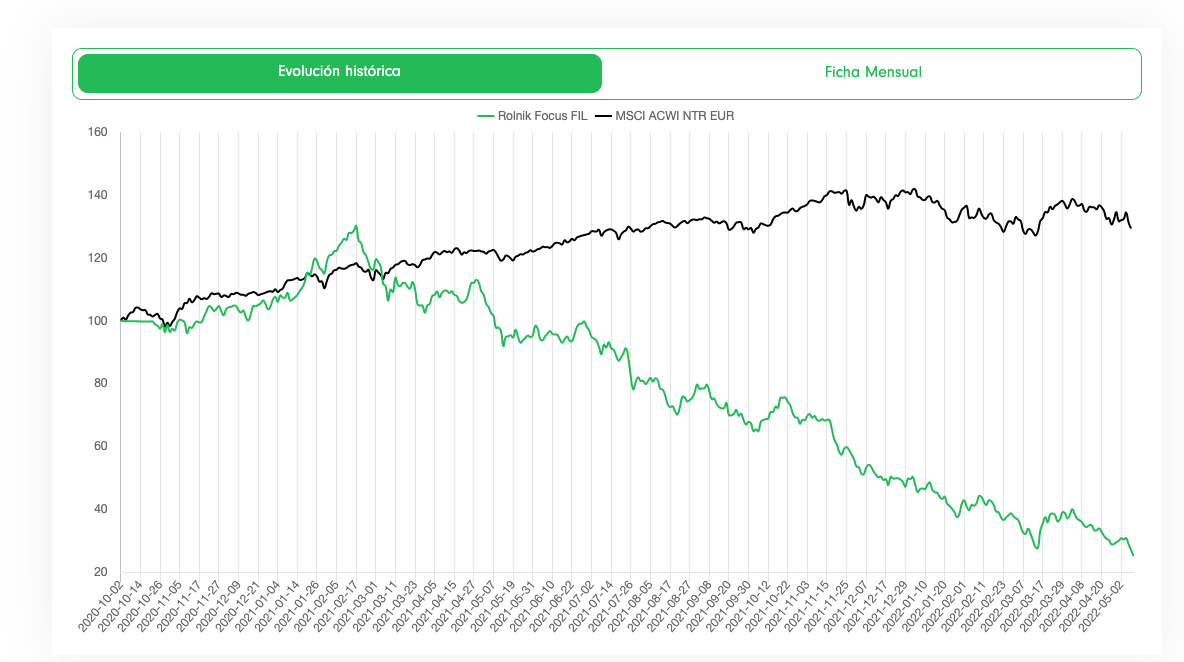

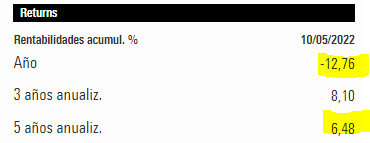

Buen castañazo se pegó ayer Cobas:

Horos tuvo que tener algo que hiciera un bagger porque las primeras posiciones cayeron y fuerte.

10 Me gusta

Parecía que no iba a ocurrir nunca, pero parece que están asomando los bonos ya la patita.

A lo mejor ahora como vean que vamos a tener una crisis gorda se lían de nuevo a comprar bonos como si no hubiera un mañana.

¿Actuará el BCE para bajar inflación?

Con lo laxo que ha sido estos años, no sé si me preocupa más que digan que sí (a lo mejor estamos peor de lo que pensamos) o que digan que no por intentar mantener artificialmente el crecimiento.

6 Me gusta

Hay 2 cosas de las que rehuyo como vampiro frente a una ristra de ajos:

- Relato

- Convicción

Y si juntamos las dos…… ![]()

8 Me gusta

5 Me gusta

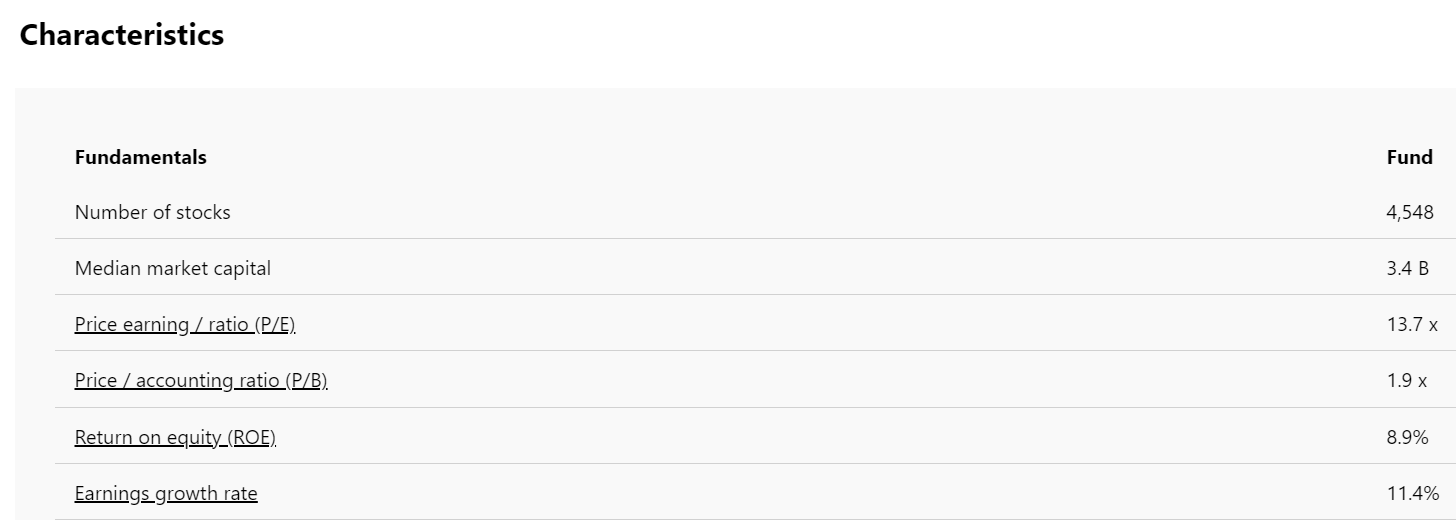

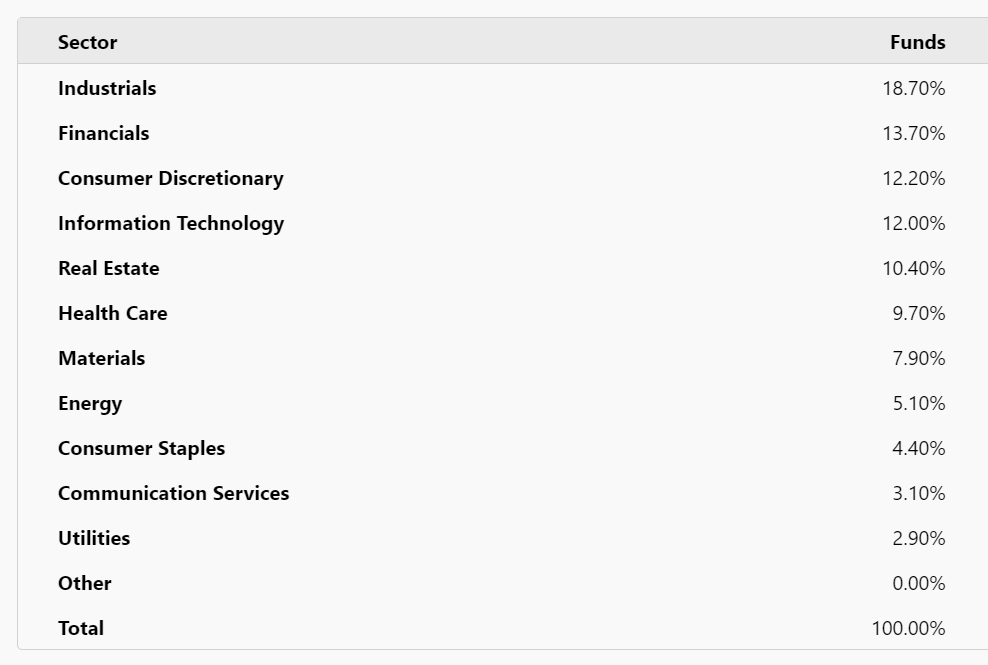

Con las últimas caídas, es posible que este fondo (también lo hay en ETF) esté cercano a las 12 veces beneficios. A mí me parece para todo amante de los indexados una buena opción para el largo plazo.

La “baratura” viene por la parte no USA, dado que el que únicamente tiene empresas de EEUU está aún, a pesar de las caídas, a unas 15-16 veces.

Buen momento para small caps en Europa, Japón y demás probablemente.

Un indicador que me gusta ver es cómo han compuesto las compañías durante el periodo y qué rentabilidad se ha obtenido:

En este caso, las empresas han compuesto a más del 10% anual (si consideramos los dividendos) y han subido en bolsa un 6%.

Otro signo claro de abaratamiento si no sólo queremos verlo por el PER, aunque viene a ser siempre lo mismo ![]()

15 Me gusta