Qué poco quiere usted a los foreros de +D recomendando semejante galimatías.

6 Me gusta

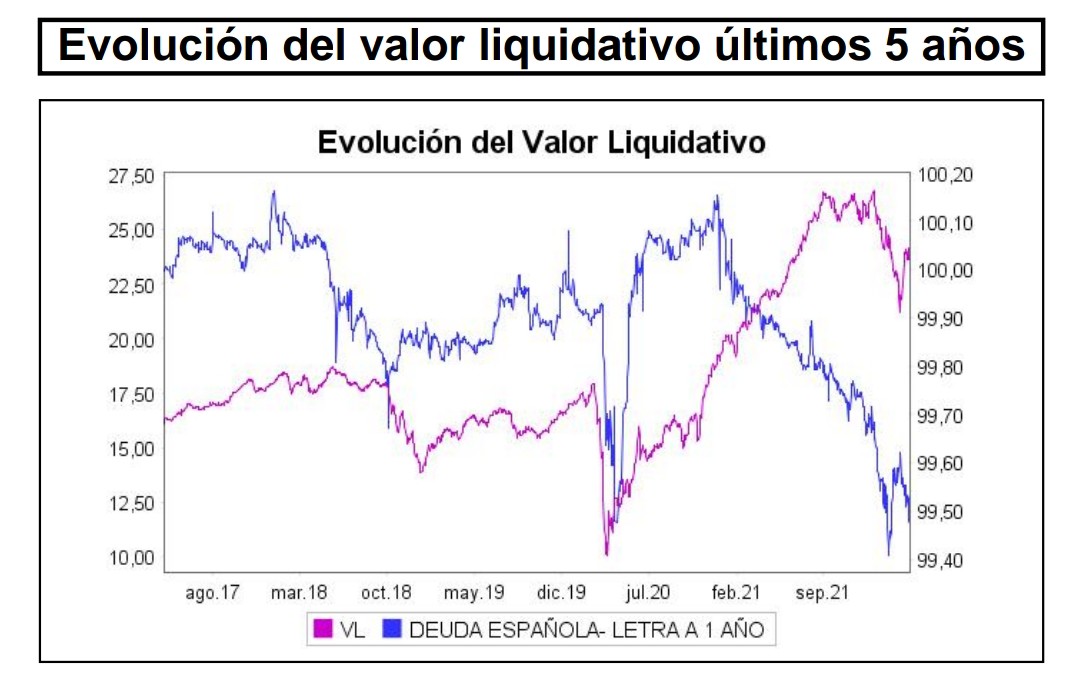

Alguien conoce este fondo?

A simple vista, no tiene una cartera mala.

4 Me gusta

¿Ese va a ser su libro de cabecera para instruirnos en su curso de valoración? Para ir pillándolo ya… ![]()

Una pregunta sobre las Teladoc, Spotify y todas estas empresas disruptoras que se la están pegando a lo grande y que ARK era su mayor valedora. No hablo de Google, Facebook, Amazon y tecnológicas ya más maduras y establecidas.

Realmente, ¿cree posible que mediante métodos de valoración pueda intentar discernir algo sobre el futuro de esta tipología de empresa? Y ya no solo valoración, sino en general. ¿Cómo alguien puede realizar estimaciones o algo que se le parezca sobre este tipo de empresas? ¿Cómo alguien puede tener alguna idea del FCF que puedan generar a futuro?

Si ya en empresas tech más establecidas como Facebook o Google, puede ser imposible a día de hoy entender si el metaverso va a generar FCF o va a ser un agujero continuo en las cuentas, con estas empresas tan jóvenes, ¿realmente hay alguna visibilidad de algo?

A mi es que me parece imposible. Y leo que ARK tiene malos analistas. Bien, eso puede ser posible. ¿Pero realmente hay alguien capaz de imaginarse el modelo de negocio de estas empresas a 3 años? Cualquier cosa que pongas en tu modelo de valoración puedes justificarlo porque así lo dicen tus pantalones.

Al final acaban siendo story stocks y solo la narrativa los ha llevado hacia arriba y ahora los tira. No hay fundamentales, no hay técnico, solo narrativa, un predicador guiando a las ovejas.

Forrarse con Amazon o Tesla desde sus inicios es mas cuestión de suerte, que de análisis. Subirse a la religión Elon o Bezos y surfear la ola, al final has estado confiando en la persona fundadora del negocio.

No se, reflexiones disruptoras que me hago.

24 Me gusta

La forma de proceder como yo lo veo es hacer el proceso de ingeniería inversa: plantar el precio de mercado y ver qué fundamentales justifican la valoración y luego comparar esos fundamentales con las tasas bases, lo que ha sucedido históricamente en situaciones parecidas, y ponerlos en perspectiva con lo que sabemos o podemos intuir acerca de la dinámica competitiva de la industria.

Nunca vamos a estar 100% seguros, pero idealmente podremos pintarnos de qué lado están las probabilidades. Por supuesto el que tienda a ser cauteloso va a tener falsos negativos, pero muy pocos falsos positivos.

Eso a nivel fundamental. Luego viendo el price action y las historias que se cuentan algunos, pues ya hace sospechar a pufo ![]()

El Valuation es la biblia sobre estas cuestiones pero empieza ya dando por sabido cosas que requiere bastante tiempo aprenderlas para el que parta de cero, así que no sé muy bien cuál puede ser la solución.

Saludos!

17 Me gusta

And this is it.

Exacto. Esa es la clave de todo. Tener a todos los dioses del olimpo durmiendo en tu almohada el día que decides hacer un “all-in” en el unicornio de las próximas dos decadas que va a ser <<<<ponga aquí su ticker favorito>>>

5 Me gusta

16 Me gusta

¿Esto que veo es cierto?

Acabo de entrar en la CNMV y nuestro compañero de True Value (imagino debido al algoritmo) compara su fondo con…

6 Me gusta

Ha envejecido muy bien esto:

El que vende, por lo general, lo hace a un alto precio.

10 Me gusta

Noticias de Buffet en prensa no económica

Ha comprado petróleo vía Chevron y otras noticias

5 Me gusta

2 Me gusta

7 Me gusta

¿Entonces asumimos que ha vendido Tesla porque está yendo a peor?

4 Me gusta

Nuevo caso de Skin in MY game:

“El precio de la oferta se ha fijado en la cantidad de 17,50 euros por acción de la compañía, solo un 8% por encima de su precio de cierre de este lunes, y se prevé como plazo de aceptación 29 días naturales, sin perjuicio de la posibilidad de prórrogas.”

10 Me gusta

En relación a las marcas blancas @Fernando :

4 Me gusta

Tal y como estaba previsto, Alantra ha vendido la participación que ostentaba en su antigua filial de banca privada a Grupo Mutua. La verdad es que si bien era una filial que crecía en ventas, con los datos disponibles no parecía ser rentable (por lo que es un alivio, yo honestamente no sabía muy bien cómo valorarla).

Por otro lado y si me permiten el símil, creo que vendría a ser algo así como Whatsapp para Facebook e Instagram. Sobre el papel no se monetiza, e incluso tendrá sus pérdidas operativas, pero en la práctica nutre de datos que enriquecen la capacidad de segmentar de los anunciantes.

La banca privada al final creo que permitía atraer negocio a la división de gestión de activos. Es decir, no gano dinero en la filial, incluso lo pierdo, pero apoyo con ella a los fondos de inversión que gestiono (hoy día Alantra está en fondos de compañías cotizadas, de compañías no cotizadas, de infraestructuras, deuda privada, inmobiliario, venture capital, tecnología, etc etc., la idea es que si el cliente quiere diversificar todo quede en familia). Ahora claro, Grupo Mutua querrá hacer eso mismo con otros productos que a ella interesen más (aunque siga siendo accionista de la división de gestión de activos de Alantra, lo es también de otras gestoras -o igual quiere cambiar la estrategia y empezar a aflorar beneficios, en vez de centrarse en crecer, a saber-).

Alantra creo que suplirá su ausencia con las compañías que había ido adquiriendo de fondos de fondos, que en la práctica haces algo parecido a la banca privada, pero de manera aparentemente más rentable.

11 Me gusta

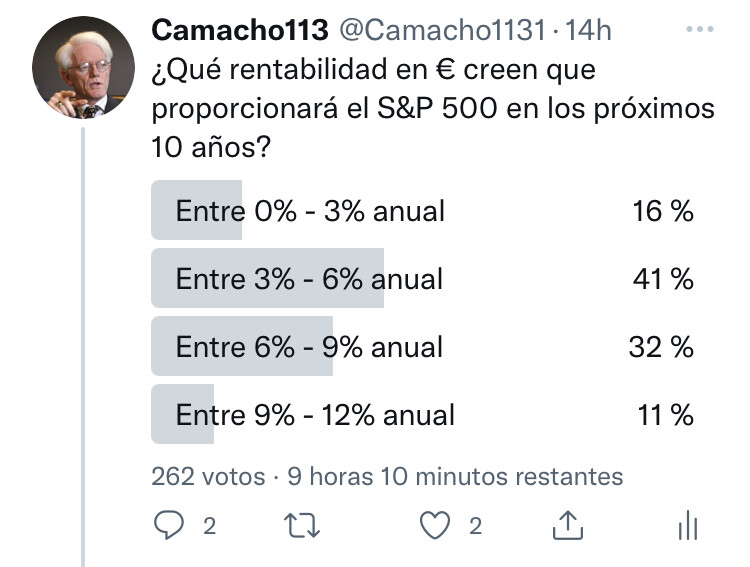

A falta de 9 horas, parece que gana la hipótesis de @Helm , eso sí, después de que haya caído el mercado y un tramo:

¿Sensatez en la comunidad de twitter o miedo por las caídas?

Me hubiera gustado haberla hecho allí hace unos meses también.

10 Me gusta

Me preocupa que haya un 16% que piensan que va a proporcionar entre un 0-3% en los siguientes 10 años, eso sería síntomas de un imperio destruido totalmente a nivel económico.

2 Me gusta

Qué quiere que le diga @baddy , pero es completamente probable.

Si uno no tiene ese escenario posible, creo que no debería de invertir.

9 Me gusta