Es que quizá, el punto intermedio entre los puristas que no salen del famoso “value” y los puristas que no se separan del famoso “growth” esté la “estabilidad constante” MSCI World.

10 Me gusta

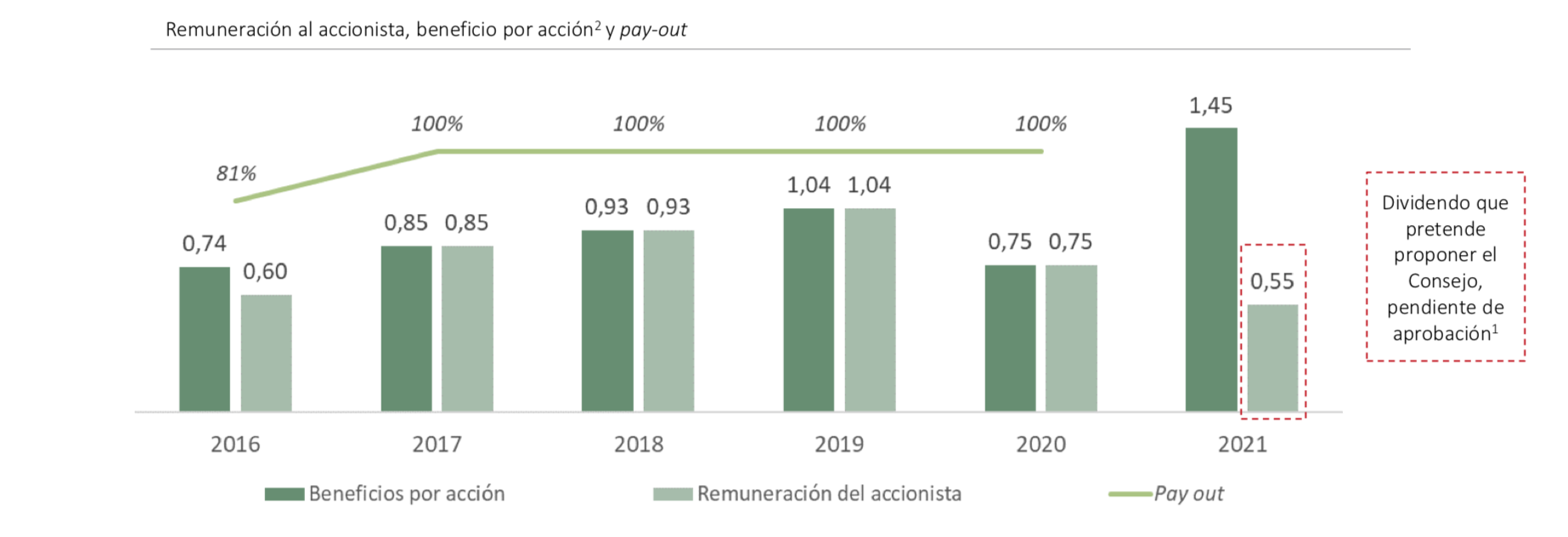

Algo curioso de Alantra, aprovechando que la menciona, es que se retrasó unos días en presentar resultados, una vez había escalado ya el conflicto en Ucrania, y sospecho que aprovecharon para adaptar la estrategia de asignación de capital (no es que tengan una fecha fija de presentación de resultados, pero se retrasaron en relación a lo habitual otros años).

Me explico. Hasta ahora la política había sido repartir todo o casi todo el beneficio en dividendos. Al tener tanta caja neta, utilizaban esta si se daban oportunidades de inversión y listo.

Incluso en 2020 cumplieron su política, repartieron lo que ganaron, aunque fuese menos.

Ahora con el año que se nos está quedando, tienen no solo una deuda operativa con sus trabajadores que va a drenar caja, 113 millones (los bonus de 2021 se pagan en 2022, pero los ingresos de 2022 pueden no estar a la altura de los de 2021 si se tuerce el año, cara a compensar), sino también una opción de compra sobre un porcentaje importante de una filial (dentro de los términos de las adquisiciones que acomete Alantra suele ser habitual introducir una opción de compra a X años, teniendo como base el precio de compra del primer paquete más un plus según la generación de caja de la adquirida tras esos años -algo que favorece que los gestores de la adquirida tengan incentivo para hacerla crecer al máximo para que les luzca más la venta del segundo paquete-).

Estas dos circunstancias difícilmente drenarían totalmente la caja neta de Alantra, ya que es actualmente muy abultada (237,2 M €), pero sí podrían dejarle sin el margen habitual para aprovechar si la cosa se pone fea. Mencionan por ejemplo compromisos de inversión en sus fondos, algunos de ellos nuevos, pero creo que también quieren curarse en salud por si hay una leche fuerte poder aprovechar y apoyar sus inversiones (fondos de renta variable y de Private Equity).

En realidad no dicen que el dividendo este año no vaya a ser del 100 % del beneficio, sino que lo decidirán en el segundo semestre. Creo que es bastante acertado, ya que si bien lo que realmente afecta estructuralmente al negocio de banca de inversión es un shock de liquidez (2009) en momentos de incertidumbre coyunturalmente lo que sí puede suceder es que se retrasen decisiones corporativas (2020, recuperadas en 2021). Y si se frena el negocio de banca de inversión, sumado a que el de gestión de activos no generaría comisiones de éxito, si bien para 2023 quedarían pocos bonus pendientes que pagar, algo muy positivo cara a generar caja extra en ese ejercicio, para 2022 te saldría caja tras pagar esos 113 millones de bonus de 2021.

Otra posibilidad que se me pasó por la cabeza, con esto del dividendo, es que con el empeoramiento fiscal del cobro de dividendos por sociedades con posición de influencia, o por personas físicas que pasen de cierto umbral en rentas del ahorro (dividendos esencialmente), hayan querido que la generación de caja se reinvierta en productos de la casa, en vez de repartirlos para luego a su vez reinvertirlos (un poco la estrategia de KKR que tan bien vendría, si lo hacen bien los fondos, para que la compañía ganase tamaño en Bolsa y con ello mejorase la negociabilidad -aparte claro, de mejorar la rentabilidad obtenida por los accionistas-).

Está el año interesante para Alantra vamos, a ver qué tal queda.

15 Me gusta

Pero tenga en cuenta que el MSCI World no es tan World, y sí muy USA.

Por lo tanto cuando en USA vayan mal las cosas, no se crea usted que estará muy diversificado…

Yo prefiero tener varios vehículos, y bien hacer aportaciones periodicas y olvidarse, o lo que yo hago (no porque sea mejor, sino porque me divierte más), que es intentar comprar con las caídas (al menos del 20%).

7 Me gusta

Entiendo que con varios vehículos se refiere a tener por un lado el MSCI World y por otro MSCI Europe. Cuando vayan mal las cosas, le afectarán igual dependiendo del peso que le asigne, solo que lo tiene separado y pagando doble comisiones por ello.

No sé si se refería a eso. Está claro que cada índice tiene su peso en una zona, pero es como si lleva small caps y en un momento determinado van mal y por otro lado lleva large caps que les sucede lo mismo en otro momento diferente. Pero está claro que eso es lo que tiene la inversión, que en ciertos momentos habrá activos que lo hagan bien y otros que lo hagan mal.

Yo hago lo mismo que usted, aportaciones periódicas y si hay caídas, aportaciones más elevadas.

Si la comisión es en % paga lo mismo por tener un fondo indexado de comisión 0,2% con todo su capital, que teniendo dos fondos indexados de comisión 0,2% cada uno y con la mitad de capital.

Incluso en fondos indexados es posible que parte de la comisión pueda estar camuflada en algún mecanismo de réplica. Vamos que yo no apostaría a que sea peor un Vanguard por tener una comisión ligeramente más elevada que algún que otro indexado.

12 Me gusta

Leyendo un hilo, no recuerdo cual, me topé con un comentario de @camacho113 (al que siempre me encanta leer) comentando en tono jocoso algo similar a : “Está todo el mundo hablando de Azvalor, quizá sea hora de recoger velas”.

Anoche analizando dos fondos que son muy conocidos y llevan una torta importante en lo que va de año como son el Comgest Europ Opp y el Seilern world growth, me topé con una carta de Peter Seilern que me disfruté mucho, si bien es cierto que tiene que defender su negocio frente a otros “growth” sin más, me pareció una definición de lo que el llama quality growth y de repente empezó a sonar en mi cabeza si no es más parecido al value que al growth.

¿Quizá sea hora de ser un contarían respecto a todos estos fondos centrados en empresas cíclicas que tan buenos resultados están dando? ¿Es posible que el conflicto aunque dispare la inflación ponga freno a las subidas de tipos o al menos a suavizarlas?

Entiendo la parte de que realmente “no han caído tanto” como para llegar una reversión a la media y al value, matemáticamente aun le queda mucho por subir, pero… ¿Estamos viviendo el mismo ejemplo que paso con el growth en la pandemia ahora con el value?

En definitiva, es un pensamiento en voz alta que me hago y por supuesto para que sirva de valor este post (ya que todo lo anterior es pura paja mental en mi cerebro) les dejo la carta de Peter Seilern en castellano para que la disfruten.

P+Seilern+Newsletter+January+2022+ES.pdf (484,9 KB)

8 Me gusta

La reversión a la media tiene muchas posibles interpretaciones.

Al final no es fácil saber cuando se va a producir o si se va a seguir incrementando el diferencial antes de disminuir.

También es algo donde uno tiende a querer aplicarlo cuando los demás lo hacen mejor que uno pero cuesta mucho más hacerlo a la inversa, cuando los resultados de uno son los que están muy por encima de lo razonable a largo plazo.

El que ha leído su libro sabe que no parecía estar esperando una reversión a la media en el tema tipos de interés por ejemplo, sino casi diciendo que se podían mantener muy bajos indefinidamente y tenía todo el sentido del mundo descontar los beneficios futuros con tasas de descuento bajísimas.

16 Me gusta

Al final no es cuestión de ser o no contrarian, si un inversor tiene varios fondos en cartera de diferentes estilos y más o menos asigna un peso a cada uno, lo normal es al cabo del tiempo (que puede ser una vez al año o cada 6 meses, por ejemplo) hacer un rebalanceo y volverles a asignar el peso deseado originalmente; y en estos casos cuando se producen este tipo de movimientos tan acusados en sentidos opuestos para diferentes estilos, pues uno puede plantearse hacer un rebalanceo adicional, más que salirse por completo de una estrategia a la otra, que en el largo plazo no suele salir bien.

25 Me gusta

En una ocasión, y hablando de Fundsmith, el Sr. @camacho113 dijo que él lo veía como un fondo “balue”.

Creo que los asiduos al foro y los que comenzamos modestamente a serlo entendieron lo que quiso decir. Esta división growth/value hay veces que juega muy, muy malas pasadas dada la confusión que produce. O al menos, esa es mi opinión.

9 Me gusta

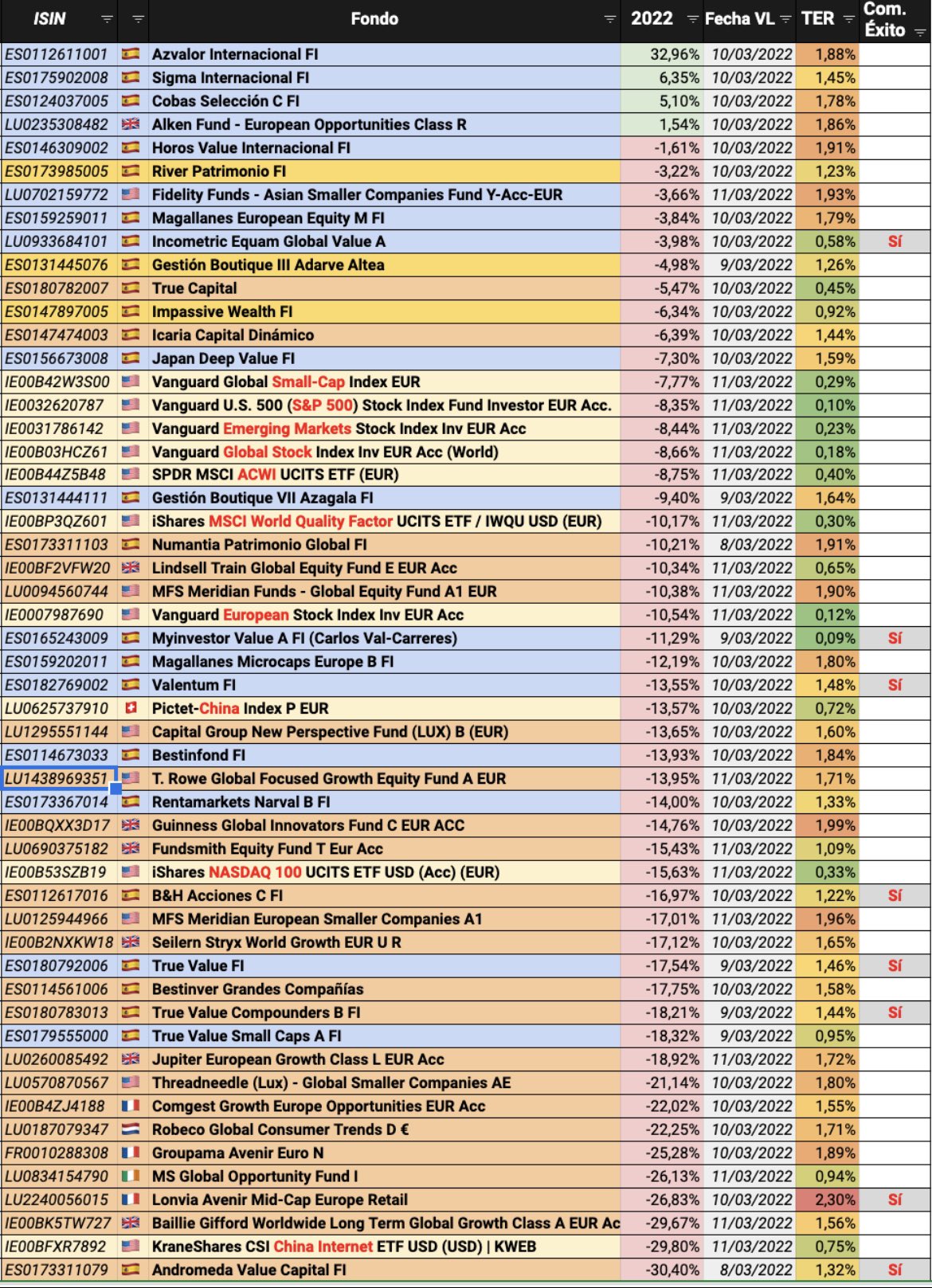

Qué bonita pinta la tabla de @Orko1980

A ver quién se esperaba que los de abajo del todo iban a estar ahí.

25 Me gusta

Ahora que caigo, tal vez sea un buen sitio para publicar esto.

@IcariaCapital busca a un analista junior:

Echa un vistazo a este empleo en IcariaCap Finanzas: Analista financiero

5 Me gusta

Es muy probable que mucha gente este cargada con los fondos que aparecen en la parte de abajo de la tabla. No les deseo que pasen por lo que hemos pasado los que estamos cargaditos de value, pero es muy posible que les toque una pequeña travesía por el desierto. Resistirán o los flujos de capital se pasarán al value?. El mercado es un pendulo

8 Me gusta

Si se está convencido es buen momento para acumular más , si se estaba por la moda tenga claro que irán traspasando al value.

Así funciona.

7 Me gusta

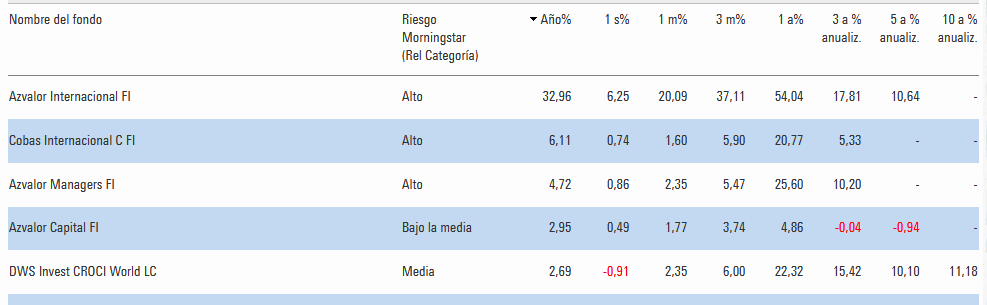

En la excelente tabla de @Orko1980 , creo que hay un fondo VALUE con tecnica de inversion CROCI que echo de menos y con resultados a largo buenos y sin excesiva volatilidad:

es DWS INVEST CROCI WORLD

5 Me gusta

Cuidado con el PER que aparece en los típicos sitios y no se basen en ellos:

Aquí la explicación

En realidad, a pesar del castañazo desde máximos, sigue a más de PER 200.

16 Me gusta

Uno presente: he aumentado en MS global, como un 40%. Lo volverá a hacer bien (creo)

5 Me gusta

¿será accesible para no partícipes?

2 Me gusta

Yo tengo invitación y no lo soy

Acceda a la web y regístrese.

5 Me gusta