No sé yo cómo se va a tomar toda la oligarquía multimillonaria rusa la posibilidad de que gracias a Putin se les acabe la fiesta. Igual empiezan a buscarle sustituto. Recuerden que bisnes is bisnes.

17 Me gusta

Y más que la oligarquía, que no sé qué tal irá de hard power, la cúpula militar, que en estos estados bananeros son los que ponen y quitan reyes…

Otra cosa que me pregunto es, en el evento de que en algún momento este loco sea derrocado de algún modo, o la situación se calme con algun tipo de acuerdo de paz, cuánto tardará todo ese capital que está saliendo de rusia en volver a entrar.

3 Me gusta

Nunca he soportado a los abusones de la clase y este caso no es una excepción pero la verdad es que en esto estoy totalmente perdido y no tengo ni idea de lo que habría o no habría que hacer. En todo caso un dolor todo lo que está pasando  .

.

19 Me gusta

Los meto un poco en el mismo saco. Al final estos regímenes se sostienen porque las élites (politica, militar, religiosa, etc…) Disfrutan de las mieles de tener el poder a su favor. Cuando la miel amenaza con acabarse, empiezan a volar las puñaladas traperas.

Desde luego es todo una incógnita, aunque mientras más avanza la guerra en Ucrania más me cuesta creer que eso se vaya a solucionar haciendo las paces y vayan circulando que aquí no ha pasado nada.

3 Me gusta

3 Me gusta

Les recomiendo que lean el ss enlace:

saludos

4 Me gusta

No sé si lo habrá colgao ya alguien antes pero es que me parece bien interesante esto como indicador de como se están valorando los activos rusos :

8 Me gusta

Por cierto China no es Rusia, pero hace unos meses cuando se hablaba de la inversión en China, parecía que algunos daban por imposibles precisamente el tipo de escenario que está asomando ahora mismo, pensando que la modernidad descarta las posibilidades de batallas comerciales (y de otro tipo) como las que estamos viendo estos días.

@Rebuzner sin pretender pecar de pitoniso creo que ya nos advirtió de las limitaciones de según que enfoques: https://www.rankia.com/blog/toros-osos-y-borricos/5031338-invertir-otro-bloque-geopolitico

13 Me gusta

Efectivamente, porque como bien señala China no es Rusia.

Rusia lleva varios episodios similares bajo el mando de el mismo hombre (Georgia, Chechenia, Crimea y ahora Ucrania). Tiene una economía totalmente dependiente del petróleo/gas y ve amenazada toda su economía con la independencia de países como Ucrania, con reservas de gas y petróleo enormes y posición privilegiada frente a Europa.

China no tiene historia reciente de invasiones militares, tiene un poder económico brutal sobre el resto del planeta y no depende de la anexión de un territorio para su supervivencia. Vemos lo que le supone a Rusia un bloqueo económico de Occidente, imaginen lo que supondría en algún momento un bloqueo económico de China.

Que pueda pasar con Taiwan, pues efectivamente es un riesgo. Pero precisamente el desenlace de esa situación no es países de perfil y bloqueos económicos, es una tercera guerra mundial.

3 Me gusta

Del libro King of Capital, sobre Blackstone y Schwarzman, hay un episodio que se me quedó grabado, sobre todo esto de los riesgos en las inversiones.

En determinado momento Schwarzman se ve saturado, también por haberse jubilado de facto uno de los fundadores, y acaba contratando a una persona para que le ayude a dirigir la compañía, Tony James.

El caso es que se contaba en el libro, que nada más llegar este señor se reúne con los diferentes socios para replantar su aproximación a la gestión de riesgos en sus inversiones (inversiones que, recordemos, en el caso de Blackstone eran mayoritariamente apalancadas).

Les traduzco rápidamente el fragmento (disculpen que no sea perfecto, se lo improviso ahora):

“Como sus colegas en otras firmas, los socios de Blackstone estaban acostumbrados a preparar proyecciones voluminosas, a menudo de cien a ciento cincuenta páginas, estimando cada aspecto de cada división, bajando hasta cuantas Coca-Colas se estaban vendiendo en sus salas de conferencias y el precio de las mismas para posteriormente llegar al escenario base (la mínima ganancia financiera proyectada). Pero el insistió en que llevaran el análisis un paso más lejos, centrándose más cuidadosamente en la posibilidad de eventos casuales que pudieran llevar a una compañía a que haber invertido en ella fuese un éxito -lo que los economistas llaman opcionalidad-.

Él citaba la hipotética inversión en una aerolínea: ‘Tú dices que hay una posibilidad de que un evento terrorista tumbe a una aerolínea, pero que ocurre solo una vez cada veinte años, por lo que no afecta al escenario base porque es solo un año de veinte. Hay también una posibilidad de que el petróleo se vaya de 30 a 140 dólares el barril en un año. Esto nunca ha pasado antes, el máximo ha sido veinte dólares en un año ¿cómo podría subir cien dólares? Pero hay una posibilidad de que pase’. Hay un riesgo de problemas labores, ‘pero caramba, tenemos buenas relaciones con los sindicatos y no hay que negociar hasta dentro de tres años’.

‘Y todas estas cosas improbables son una entre diez, una entre veinte, una entre cincuenta, las probabilidades que sean, por lo que tú no las pones en tu escenario base porque son muy improbables’. Pero son no obstante peligros. ‘La posibilidad de que una de ellas suceda es muy pequeña, pero la posibilidad de que ninguna de ellas suceda también es pequeña. Si multiplicas resulta que hay un 55 % de posibilidades de que una de ellas suceda, y esta te mata’.

El mismo análisis aplicaba para el upside. Algunas inversiones eran como call opcions de una acción, que te daban el derecho de comprar acciones a un precio fijo en determinado punto del futuro. Si Blackstone podía apalancar lo suficientemente un trato como para tener muy poco dinero en riesgo, la posibilidad de downside era muy baja y el premio por un evento raro en el lado positivo eran altos, era como una opción call muy barata. James martilleó a los socios con que había una enorme opcionalidad positiva en tener suerte.

El concepto no era nuevo, pero el rigor y la consistencia con la que el análisis era acometido, tanto para la opcionalidad positiva como para la negativa, sí lo era".

Desde este momento empezó a irles todo mucho mejor, porque dejaron de palmar pasta a lo grande cuando se daba alguno de estos eventos improbables pero que te mataban la inversión (al estar invertidos por 6-8 años la probabilidad de que se diesen estos eventos, positivos o negativos, aumentaba).

Lo comentaba porque va en línea con lo que mencionaba @agenjordi, estar muy expuesto a la economía del que de darse el caso será el enemigo de tu bloque es uno de estos riesgos, y todos coincidiremos que dentro de los países invertibles Rusia y China son los que se nos vendrían a la cabeza. Es imposible no estar expuesto a diferentes riesgos si uno pretende invertir, pero está bien también incorporarlos como puntos positivos o negativos, porque no por no tenerlos en cuenta van a desaparecer.

30 Me gusta

Magistral

Lo único que intentaba señalar es que me resulta complicado imaginar un escenario en el que se desencadenan represalias a China del tipo que estamos viendo con Rusia, porque todos tendríamos demasiado que perder con ello.

Si se llegara a dar este escenario, creo que la última de mis preocupaciones sería mi cartera

7 Me gusta

Al final es que igual las primas país (y de otros tipos) están por algo y el mercado no es tan tonto de regalarnos las cosas porque sí  .

.

Sea como sea, el mercado nos va a hacer sufrir eso seguro.

8 Me gusta

Desde que, en 2018, el Value hiciera máximos de forma generalizada y viniéramos muchos con la narrativa del “compré usted barato que además se lleva gratis el coche del vecino”, había una percepción bajista.

Por entonces la indexada USA y el Growth no hacían más que subir pero en la comunidad inversora Value, calaba más el sentimiento bajista.

Ahora, sobre todo, pero desde hace meses se escucha un halo de que hay que estar fuera del mercado y que todo es bajista. Fruto de muchos años de una comunidad creciente inversora más metida en la narrativa de “Indexada, growth, calidad, costes bajos y te llevas los dividendos”.

El mundo, una vez más, está demostrando lo probabilístico de los resultados al margen de narrativas, análisis, convicción e historias de todo tipo (todas válidas e interesantes).

Si durante los años Growth se me antojaba que era un tanto defensivo en mi propio sesgo con el Value, me da que en breve me voy a pasar al otro lado

Luego nos extrañamos que la mejor cartera en rentabilidad sea la de nuestros hijos. Probablemente sea la que tenga un proceso más estable, diversificado y nada emocional.

30 Me gusta

Creo que si uno lee primero King of Capital y después lee a Taleb; primero “Antifragil” y después “El Cisne Negro”, y no al revés, le puede dar un subidón “mind-blowing”.

2 Me gusta

Se animan?

6 Me gusta

Se cayó no? He vuelto a dar el enlace y me vuelve a dejar acceder

3 Me gusta

Hoy no era nuestro día

21 Me gusta

16 Me gusta

Hola

Que sorpresa, lleva usted Alantra

Un saludo

1 me gusta

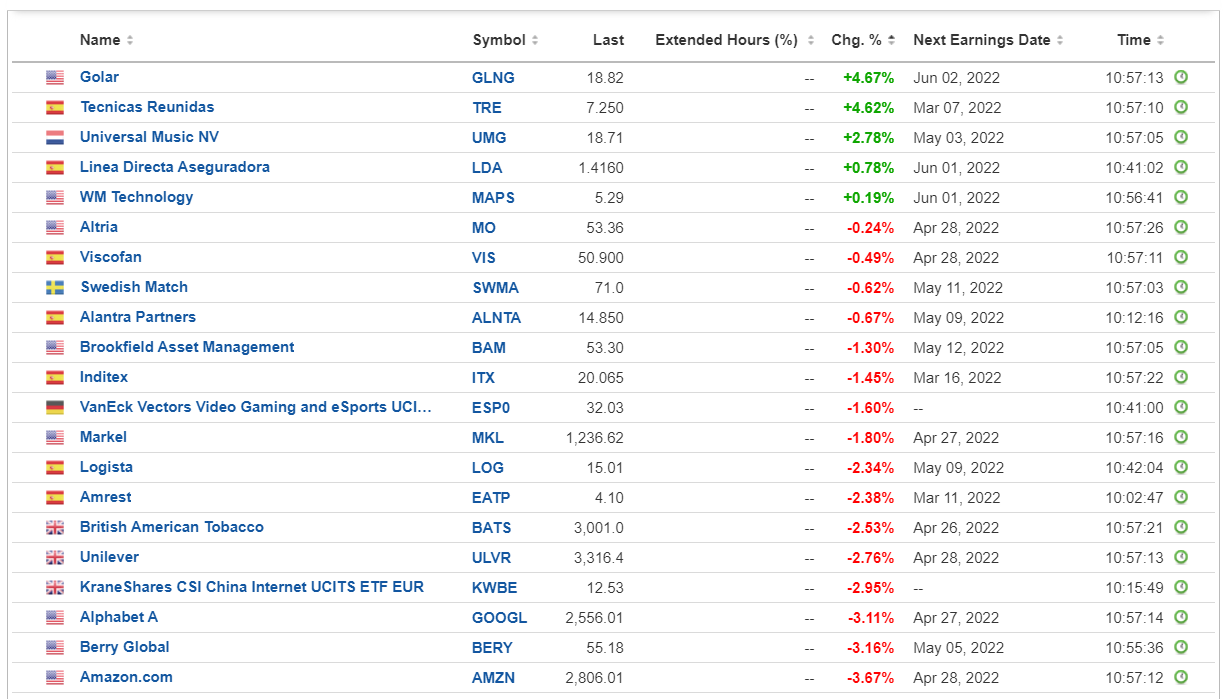

Aprovechando el pánico de primera hora de la mañana he picoteado un poco de Iberdrola, Inditex, Logista, Linea Directa y Reckitt. Luego cuando ha abierto USA he picoteado un poco de Clorox y 3M.

Y ya no abro más el broker hasta el mes que viene😅

6 Me gusta