Segun J Grantham, la SUPERBURBUJA esta a punto de explotar; antes del verano.

Lo justifica en el siguiente articulo y propone como defensa comprar VALUE.

What to Do?

As often happens at bubbly peaks like 1929, 2000, and the Nifty Fifty of 1972 (a second-tier bubble in the company of champions), today’s market features extreme disparities in value by asset class, sector, and company. Those at the very cheap end include traditional value stocks all over the world, relative to growth stocks. Value stocks have had their worst-ever relative decade ending December 2019, followed by the worst-ever year in 2020, with spreads between Growth and Value performance averaging between 20 and 30 percentage points for the single year!

Similarly, Emerging Market equities are at 1 of their 3, more or less co-equal, relative lows against the U.S. of the last 50 years. Not surprisingly, we believe it is in the overlap of these two ideas, Value and Emerging, that your relative bets should go, along with the greatest avoidance of U.S. Growth stocks that your career and business risk will allow. Good luck!

En la última carta de Terry Smith en relación a la cartera a fecha 31/12/2021 y los resultados obtenidos, indica que actualmente el fondo cotiza a un FCF Yield del 2,7%

Damos por acabada la votación y les muestro la respuesta correcta:

100% dividido entre 2,7% = 37 veces FCF

Esto quiere decir que el fondo está cotizando por un total de 37 veces el Flujo de Caja Libre que actualmente genera. Si dicho flujo de caja no mejora a futuro, tardaríamos en recuperar la inversión esos 37 años.

La manera de calcular el Yield, es justo la opuesta:

100 dividido entre 37 = 2,7%

Un “PER” 37 actualmente recoge bastantes pocos escenarios negativos, por lo que como siempre digo con este fondo, expectativas bajas.

“Muchos de los que hoy están en lo más alto caerán y muchos de los caídos resurgirán”

Horacio ya dejó el camino marcado hace unos cuantos años.

Nada cambia realmente, la mayor parte de los inversores volverán de nuevo a incrementar en los puestos superiores y venderán los inferiores en ese eterno juego del compra arriba y vende abajo.

Entender esto ya le ayuda a uno a andar el cincuenta por ciento del camino. Para la otra parte, al menos en mi caso, haber conocido a @MAA y sus razonamientos, hicieron el resto, @camacho113 .

Creo que estar mirando excesivamente YTD y caídas desde máximos nos hace perder perspectiva.

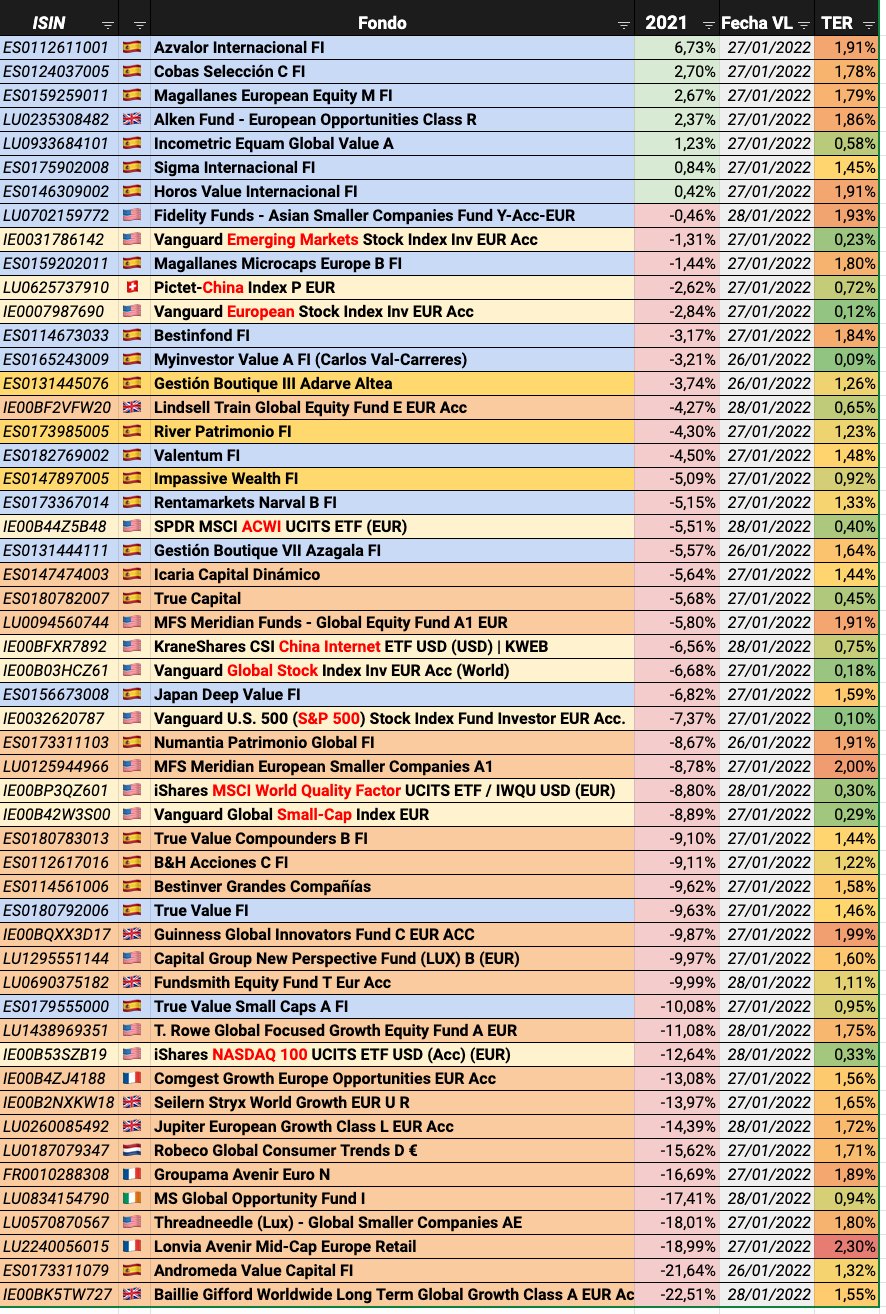

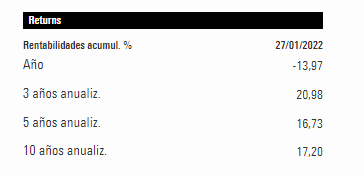

Aquí tienen los resultados YTD, 3 años, 5 años y 10 años de uno de los fondos de la parte baja de la tabla (el Seilern World Growth en EUR y sin cubrir moneda).

¿creen que es mala una rentabilidad superior al 15% a 3,5 y 10 años por mucho que lleve una caída de casi el 15% en lo que llevamos de año (las rentabilidades de 3,5 y 10 incluyen la negativa de este año)?

A pesar de haber caído , ¿creen que ya le toca una reversión a la media hacia arriba o sigue estando muy por encima de la rentabilidad que un inversor razonable debería esperar a largo plazo?

No tiene sentido cambiar decisiones pasadas, pero ¿creen que el que haya entrado hace 3 años , 5 años o más, debería estar descontento con su decisión viendo el resultado YTD?

Esperar que dado que el mercado sube de media casi un 10% anualizado, vamos a subir todos los años, cuando venimos de rentabilidades pasadas estratosféricas, es, olvidarse, que los procesos en renta variable tienen mucho más sentido a largo plazo que a corto , por mucho que uno le busque explicaciones que tengan sentido también a corto.

Y hasta puede que las amenazas en la frontera de Ucrania nos hayan hecho relegar la advertencia de subida de tipos de la Fed que seguramente serán más determinantes a medio o largo plazo.

Sin embargo, es interesante que las tres primeras posiciones, y con resultados positivos, la ocupen azValor, Magallanes y Cobas.

Normalmente es un error típico de inversión entrar en máximos y además salir en caídas.

Ahora, es un buen día para suscribir participaciones de esa lista pero empezando por abajo.

No apetece, la mente me dice que no que voy a sufrir, pero hoy es un buen día. Uds. ya lo saben, yo lo voy aprendiendo.

Llevo con Seilern en cartera hará 6 años, 4 con Fundsmith y 10 con MS Global Brands, muy satisfecho de sus resultados, desde mi punto de vista son fondos aptos para formar el core de mi cartera (en el sentido de permanencia a largo plazo).

Dicho esto, por una bajada del 15% no se me ocurre deshacerlos… pero tampoco aportar más, en estos años han generado unos PER muy exigentes que me dan respeto para entrar ahora a esos multiplos, considero que la siembra se hizo en su momento y en los proximos años será momento de esperar rendimientos mas terrenales (y tan contento).

"En la etapa de Lierde logramos un retorno acumulado del 268% en 17 años, el doble que el índice de referencia…pues no parece mal track record el de Val-Carreres.

Por cierto, veo que en la web de MyInvestor tiene la siguiente carta de presentacion:

¿Soy el único que está un poco mosca por la volatilidad que está habiendo?

Los que tienen stop losses de esos, tienen que estar alucinando con esas subidas y bajadas tan bruscas. No habrá día que no salten automáticamente y vendan operación, para que luego las acciones vuelvan a subir.

Es mucha casualidad que bajen el mismo tipo de empresas después de hacerlas subir a precios desorbitados.

Las suben hasta lo absurdo para bajarlas hasta lo absurdo y entre el sube y baja los diseñadores del ataque se llenan los bolsillos.

Creo que no hay que preocuparse de que esto exista,en todo caso aprovecharse cuando uno ve algo atractivo.

Yo veo varias para ir picoteando si tuviera pasta de sobra,COIN,TDOC,SOFI,CRON,MAPS,AMRS,DM,etc.

Me tengo que conformar con comprar muchas menos de lo que quisiera

Comprar abajo y , en todo caso, vender arriba es contraintuitivo y , por más que se repita en el tiempo, acaba resultando el día de la marmota para los inversores algo incautos.

El problema es que abajo o arriba es una definición a posteriori.

En el caso de Terra , la primera vez que estuvo en 60 luego llegó a 160, con lo cual uno podría pensar que era abajo.

Cuando volvió a pasar por 60 viniendo de 160, podría reforzar a quien creía que 60 era abajo. Sin embargo terminó en menos de 10. Ahora diríamos que 60 era arriba.

Lo que quiero decir es que comprar algo muy caro, no significa que ese precio no pueda crecer notablemente todavía. Que suba significativamente no significa que no estuviera ya caro. De la misma forma que algo barato puede seguir bajando significativamente un tiempo más.

Si la percepción de estar comprando barato no va en consonancia con un plazo temporal razonable, es fácil sacar conclusiones erróneas de lo que es caro o barato.