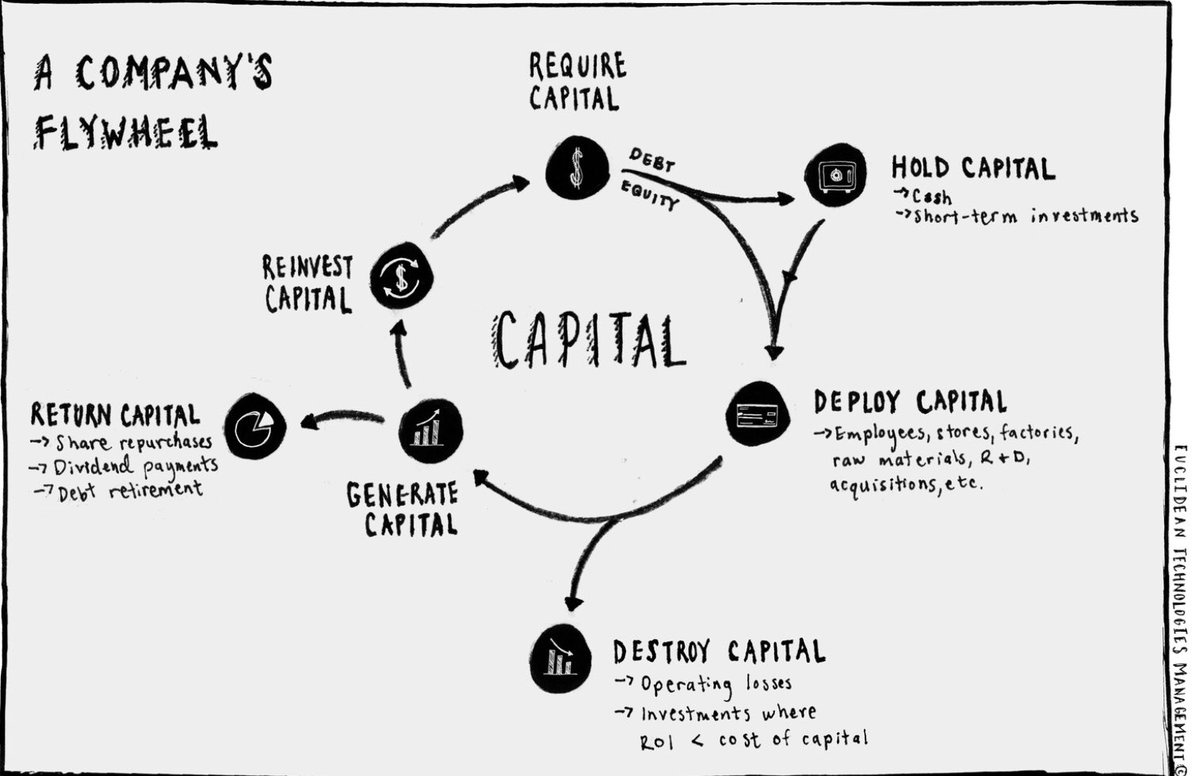

He estado jugando un poco con la herramienta que he descubierto gracias al foro:

Any stock return calculation with dividend reinvestment:

Pongo algunos ejemplos de empresas bien conocidas. En todos los casos se calcula el retorno anual (CAGR%) desde el 31/12/1999 hasta hoy, que son casi 20 años, reinvirtiendo dividendos:

Coca Cola (KO): 4.74% de retorno anual.

Johnson & Johnson (JNJ): 8.30% de retorno anual.

IBM (IBM): 3,63% de retorno anual.

Procter&Gamble (PG): 4.57% de retorno anual.

Kellogg Company (K): 7.18% de retorno anual.

Disney (DIS): 8,26% anual.

Walmart (WMT): 2,97% anual.

Wells Fargo (WFC): 8.05% anual.

Microsoft (MSFT): 4.68% anual.

El retorno del S&P 500 en esas mismas fechas ha sido de un 5,6% anual.

Cuatro de estas nueve magníficas compañías lo han hecho peor que el mercado: KO, IBM, WMT y MSFT. Y ninguna alcanza un rendimiento de doble dígito.

Con estos ejemplos escogidos con un poco de mala leche sólo quería ilustrar que el Buy & Hold, una excelente estrategia sin duda, conviene practicarlo teniendo en cuenta el precio que se paga y vigilando que no haya cambios profundos en el negocio: disrupción tecnológica, cambios en las preferencias de los consumidores, marcas blancas, CEO nefasto, etc. Si no lo hacemos, podemos obtener resultados mediocres.

Personalmente, me gusta combinar estas compañías compradas a buenos precios con otras más pequeñas pero con gran potencial debido a mayores ineficiencias en el precio.

Es interesante considerar que el espacio que tienen algunas de estas empresas para crecer es bastante limitado: debido a una gran penetración en el mercado, pueden aspirar a crecer al ritmo del PIB mundial más un par de puntos por adquisiciones, más algo extra de dividendos. Hacer un CAGR% del 8% no está nada mal, pero tampoco es un resultado excelente en comparación al mercado.

Para aumentar el potencial de crecimiento en cartera con estas compañías, es ideal comprarlas cuando pasan por problemas que puede resolverse a medio plazo. Esto genera un extra de rentabilidad debido a una buena expansión del múltiplo. Por ejemplo, KHC podría pasar de 15-16 veces beneficios a 20-25 una vez reduzca deuda y mejore ligeramente resultados.

Adicionalmente, hay empresas de gran capitalización que tienen todavía espacio por recorrer: PayPal por decir una, seguro que aún puede mejorar su penetración en muchos países. KO lo tiene más difícil, casi todo el mundo consume Coca Cola y además hay una tendencia a bebidas más saludables. En ese caso tiene que crear nuevos productos o adquirir negocios parecidos en crecimiento.

A modo de resumen: El Buy & Hold con excelentes compañías es una gran estrategia tanto para inversores institucionales como particulares, pero ojo con pagar múltiplos exagerados por empresas que tienen un tamaño y madurez que no les permite crecer mucho. Añadiría que no hay desconectar completamente de la dinámica del sector por aquello de que es una empresa de calidad, que revisar los resultados trimestrales para entender si hay amenazas en el sector o todo va viento en popa.