[continuo con el “post” anterior interrumpido por razones varias]

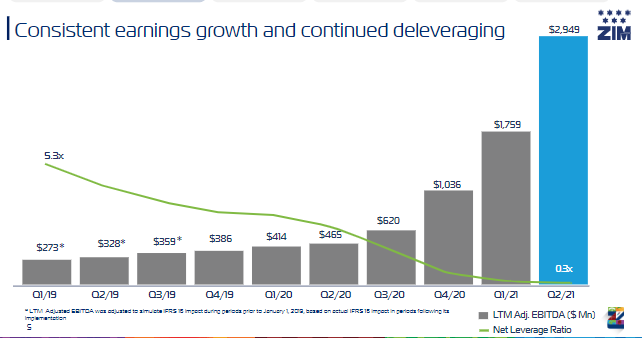

La cotización de ZIM debería subir, en mi opinión, el próximo mes. Catalizador: los resultados del tercer trimestre que serán magníficos (ya obtenidos aunque aún no publicados)

La dinámica de la empresa, en “números gordos”, es

Ingresos = Carried volumen [k-TEUs] x Average freight rate [$/TEU] + Otros

con “Otro”s = Servicios de valor añadido, retrasos, etc = marginal

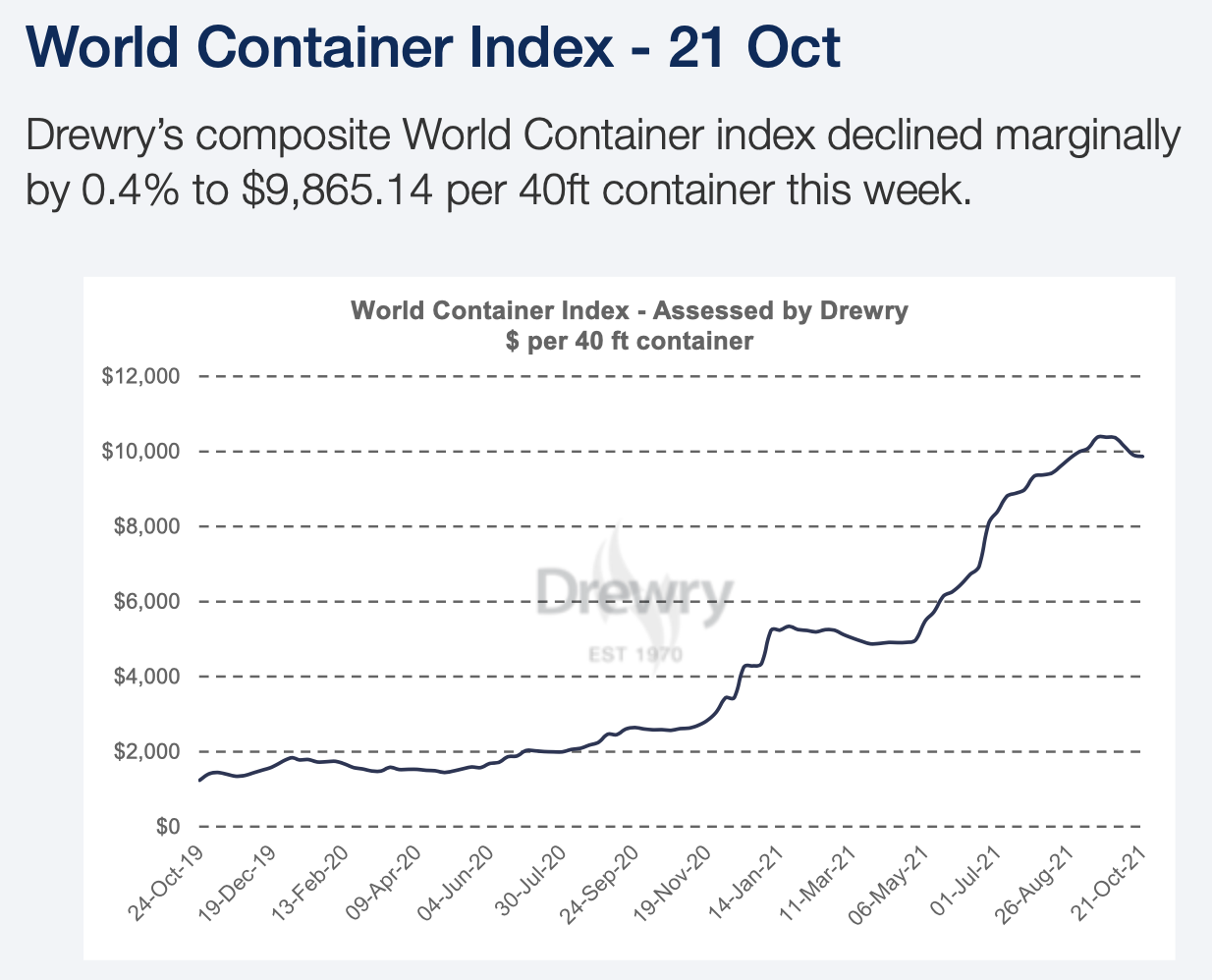

Y de acuerdo con el índice compuesto World Container de Drewry mostrado antes el “Average freight rate” debería haber subido fuertemente en el trimestre.

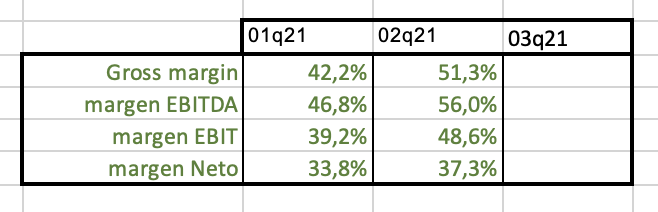

Dado los altos márgenes que lleva obteniendo la empresa este año (y que no deberían cambiar mucho en el trimestre

estos ingresos se traducirán en un elevado beneficio por acción [ y si el BPA y la cotización tienen que ver algo pues…]

Dicho esto, como inversor particular no me gusta, en general, poner mi dinero en las navieras y similares porque la información que dispongo frente a los profesionales es totalmente asimétrica. Para seguir el día a día de estas empresas, con un mínimo de seriedad, es necesario utilizar bases de datos que son de pago (Clarksons Research, Alphaliner, Drewry, etc). Por eso, a veces, especulo con ellas pero no invierto. Además son empresas muy cíclicas por lo que hay que cuidar mucho los momentos de entrada y salida.

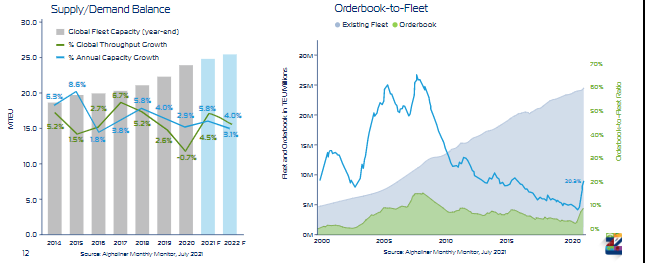

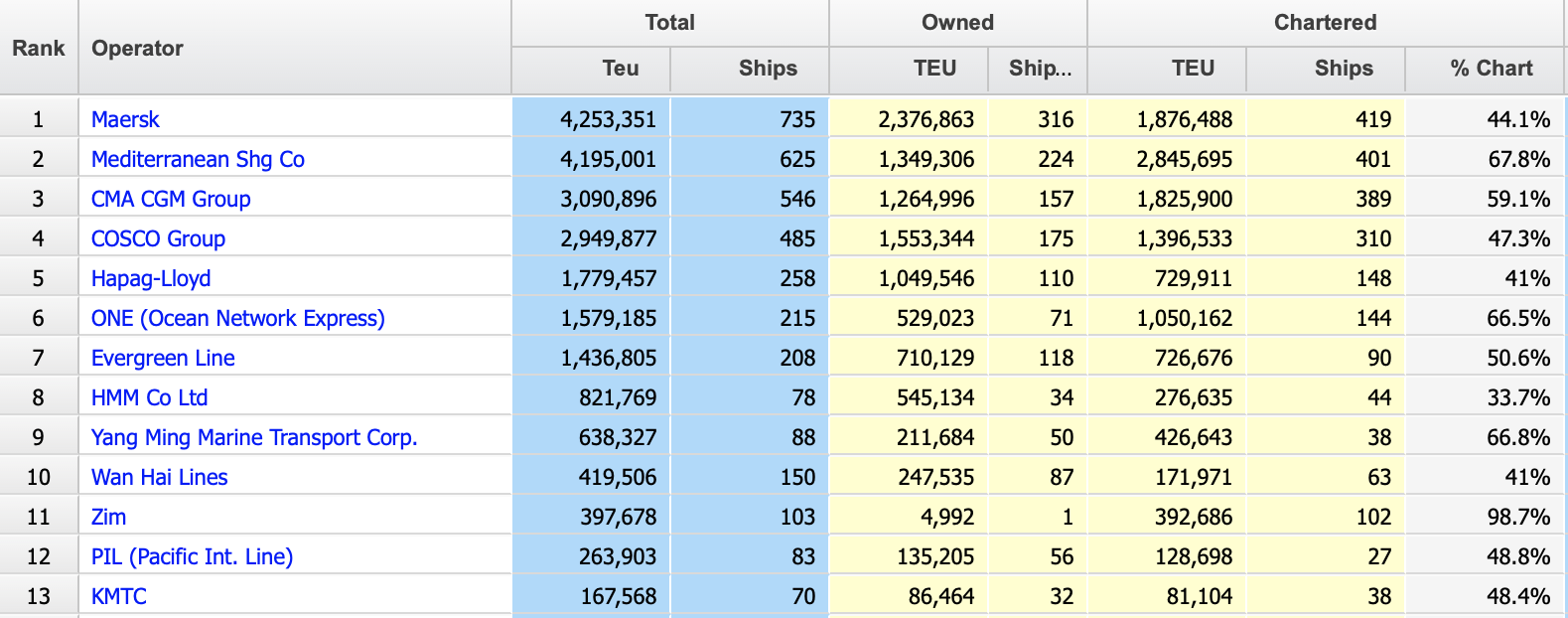

Y volviendo a ZIM: lo que me gustó de ella, cuando la IPO de principios de año, fue que era una naviera de activos ligeros. Por ejemplo según el cuadro de Alphaliner de las 100 mayores navieras gestionaba 103 barcos de los cuales tan sólo 1 era propio (el resto arrendados a corto plazo)

Y termino que esto se está haciendo muy largo.

Un cordial saludo