Sin duda ahora, si uno ordena por activos bajo gestión en las gestoras temáticas, los ganadores por tamaño son los siguientes:

Veremos si no ha entrado demasiado dinero en esos caladeros…

Sin duda ahora, si uno ordena por activos bajo gestión en las gestoras temáticas, los ganadores por tamaño son los siguientes:

Veremos si no ha entrado demasiado dinero en esos caladeros…

Árbol de la sabiduría…, ¿pero es un fondo o un alegato filosófico

Pues parece que se quiere bajar a 10k el mínimo para suscribir los Hedge, veremos.

https://cincodias.elpais.com/cincodias/2021/09/28/mercados/1632850992_077819.html

Si no he entendido mal, que igualmente habrá que ver en qué queda finalmente, si tengo 100k puedo ir e invertirlos directamente un FIL, pero si tengo 10k me los tiene que vender un comercial de un banco, supuestamente para protegerme de mi desconocimiento (cobrando retrocesión al PE, y probablemente repercutiéndola este al partícipe).

El trasfondo en origen está bien, pero se nota que se ha querido favorecer a los bancos y aseguradoras.

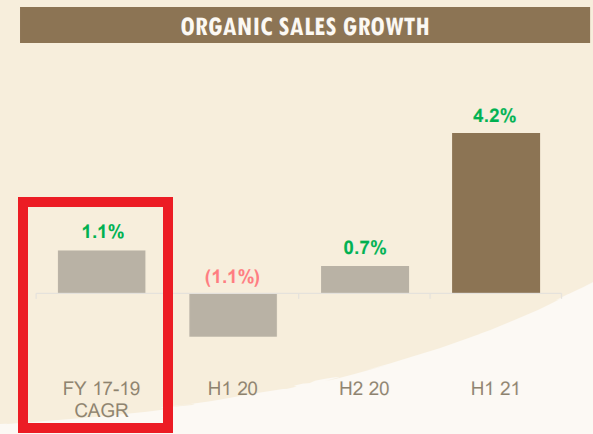

Sin duda el negocio es muy interesante, pero lo que a mí me sigue pareciendo un poco elevado es el precio para crecimientos tan pequeños que ha tenido la empresa los últimos años:

Es cierto que se estima que acabe el año con un +4%, pero no sé a más a largo plazo qué porcentaje habría que poner para ser realistas y proyectarlo a futuro.

La verdad es que se están metiendo unos buenos leñazos las acciones de la gurú Cathie.

Habrá que ir abriendo un hilo de ARK.

Estoy tratando de mirar alguna que tengan que esté en beneficios (claros) pero es complicado.

Dr Burry se tiene que estar frotando las manos con la apuesta en contra que le ha metido.

Cuanto más pierdan, mejor @Fernando . Parece que no se está enterando usted de cómo funcionan ahora las cosas!

Ciertamente no es un negocio que haya tenido gran crecimiento orgánico en ventas, y si cara al futuro su atractivo es tener exposición al proceso de pasarse a un café con mejores márgenes, como el de cápsulas, también ha atraído y atraerá más competencia (hasta McDonald’s y Dunkin Donuts tienen ya su propio café de cápsulas).

Lo que sí ha conseguido la compañía en el período es mejorar considerablemente los márgenes operativos, un 38%. Cara al futuro va a ser más complicado al reducirse la incorporación de nuevas compañías en las que alcanzar sinergias, pero a cambio tienen mayores objetivos de incremento de ventas, veremos si cumplen. Al final lo importante es la generación de caja.

Respecto a la diapositiva y en definitiva al objetivo de ventas del management, hay que tener en cuenta que ni incluyen el efecto divisa, que por ejemplo en ventas ha restado en el semestre un 3.5%, ni incluirán en este reporte el efecto de trasladar al cliente final las subidas o bajadas del precio del grano del café, o del té. Porque claro, si te sube este año la commodity un 50%, y representa un 40% de tus gastos operativos, el año que viene vamos a tener inevitablemente un crecimiento en ventas importante, pero se lo va a comer el aumento proporcional del gasto de adquisición del grano (luego es verdad que tienen otras diapositivas donde matizan lo que tienen o no en cuenta cara a ventas y EBIT ajustado). En sus objetivos de crecimiento excluyen por tanto efecto divisa y movimientos del precio del grano del café y del té.

Veremos que tal evolucionan los Sres. de JDE.

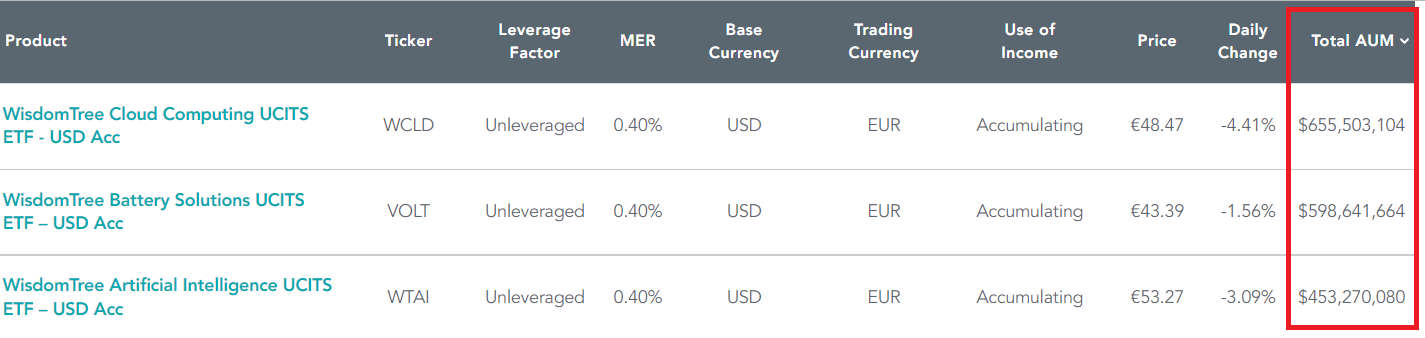

Yo conocí este ETF a través de una recomendación que hizo en LinkedIn Asim Qureshi, un emprendedor indio y autor en Quora. Es famoso, más allá de su faceta emprendedora, por haber educado a sus hijos en casa (homeschooling) y por ir publicando su experiencia en un blog.

En su entrada defendía el cambio en la mentalidad y la forma de trabajar a través de la nube. Él consideraba que una buena forma de anticiparse al futuro era echar un ojo a este ETF, cloud computing, y elegir una o dos empresas que uno entienda, comprenda y a las que vea potencial.

Yo, desde mi punto de vista, creo que aunque hay mucho dinero en estas tecnologías esta fiebre durará lo que se tarde en subir los tipos de interés y que haya una huida masiva a los bonos.

La importancia del asset allocation como dirían lo finolis.

La tabla de @Orko1980 :

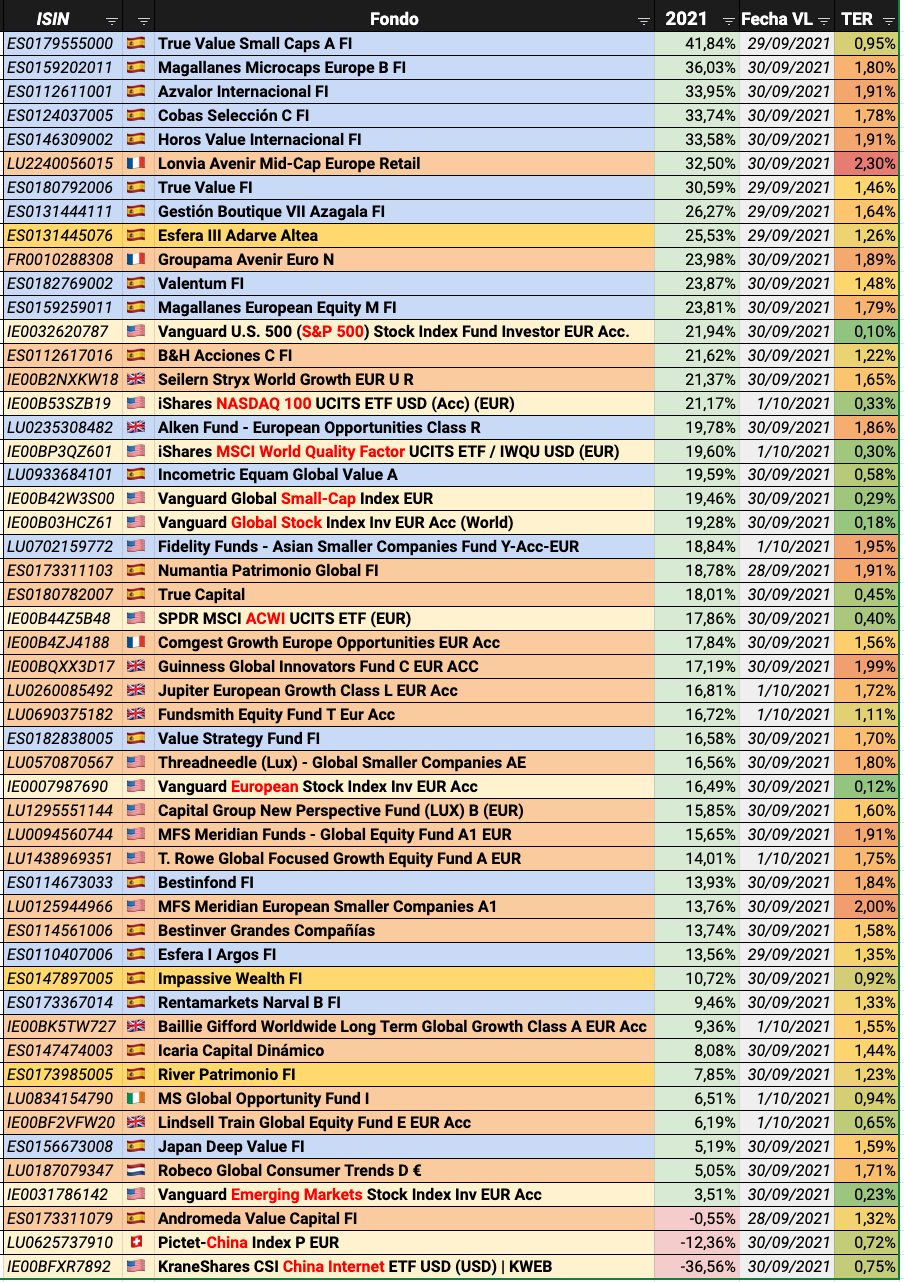

Lo último que ha tirado han sido las empresas muy pequeñas como TV Small y Magallanes Micro.

Esto no estaba en la tesis de Emérito y Terry  :

:

Supongo que en esta lista figuraran los fondos cuyo VL sea mayor que el VL original.

Pues HAMCO, a diferencia de los values patrios, ha tenido “suerte” con el momento de su lanzamiento y el número de partícipes así lo refleja, superando los 120 y los 25 millones gestionados entre las tres clases.

Va apareciendo también medios y podcasts del mundillo.

Sigue sin haber mucha información, al menos fácil de encontrar, de este gestor. Está claro que su manera de ver el value es cercana a nuestros patrios Cobas y AzValor. Quizás ese toque “global” pretenda ser la marca de la casa.

Aquí la última ficha mensual del fondo:

Consiguió bajar menos en la caída del marzo 2020, y como curiosidad, este es su desempeño en 2021.

Igual se nos establece por aquí la pata exótica de nuestros queridos value patrios. ![]()

Exótico, y picante, a PER 6,5 según Morningstar.

Por si es de interés, añado también el webinar con Myinvestor:

")

Veo que en myinvestor hay dos clases de inversión (1 de ellas con suscripción inicial mínima inicial de 100k euros).

¿Sabría decirnos en qué se diferencian ambas clases?

Muchas gracias,

Creo que son la clase F con comisión fija, y la clase R con comisión fija+%rentabilidad.

¿Y sabe dónde se puede consultar el track record del gestor (se comenta en la charla de VS un 15% anual) previo a HAMCO?

Muchas gracias de nuevo