Un artículo muy value… Brexit,gas, fertilizantes, sector transporte y alimentario, inflación y repercusión en el consumidor en el Reino unido.

5 Me gusta

Les presento el ETF “Millennial Consumer ETF”.

Creía que únicamente ARK tenía vehículos a valoraciones de PER superiores a 100 veces.

Confirmo hoy que no es la única:

7 Me gusta

Ver para creer.

Oportunidad única ¿No?

6 Me gusta

Póngame dos por favor. Y con lo que sobre cómprese un Cyberkong que están regalados, oiga. Con sus cyberbananas y todo.

11 Me gusta

Ya no sabemos ni que índice inventar

6 Me gusta

Ni con qué patrones…he mirado la web y he visto todos los componentes del ETF.

Es un popurrí de acciones tecnológicas y de consumo. Me divierte que entre los productos “Millennials” esté Nike (fundada en 1964), Netflix (producto Millennial que consume toda la familia, sean millennials o nacidos en 1956 como es el caso de mi padre), PayPal (como si fuera una plataforma de pago con restricciones a la edad…), etc.

Sinceramente, creo que es el mejor momento para traer a colación este vídeo del Sr. Jack Bogle, q.e.P.d.:

https://www.youtube.com/watch?v=axupJeEkDlI

Aunque admite que comprar ETF’s para lo que llama “uso tradicional” (es decir: Buy&Hold) es idéntico a comprar un fondo y por lo tanto no lo critica, podrán ver cómo aporta su siempre acertada visión a partir del minuto 2:20 en adelante al criticar ciertas creaciones de mercado y ciertos índices, como la existencia de un “Vegan ETF”.

Si a ello le hubiéramos sumado el “Millennial ETF” seguro que el hombre hubiera hecho más reflexiones interesantes.

7 Me gusta

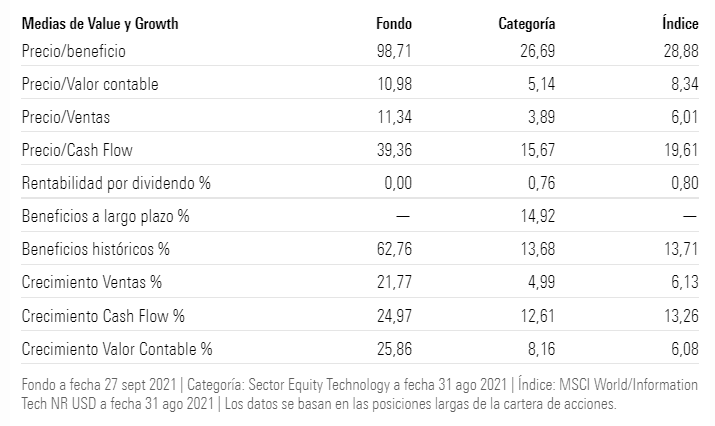

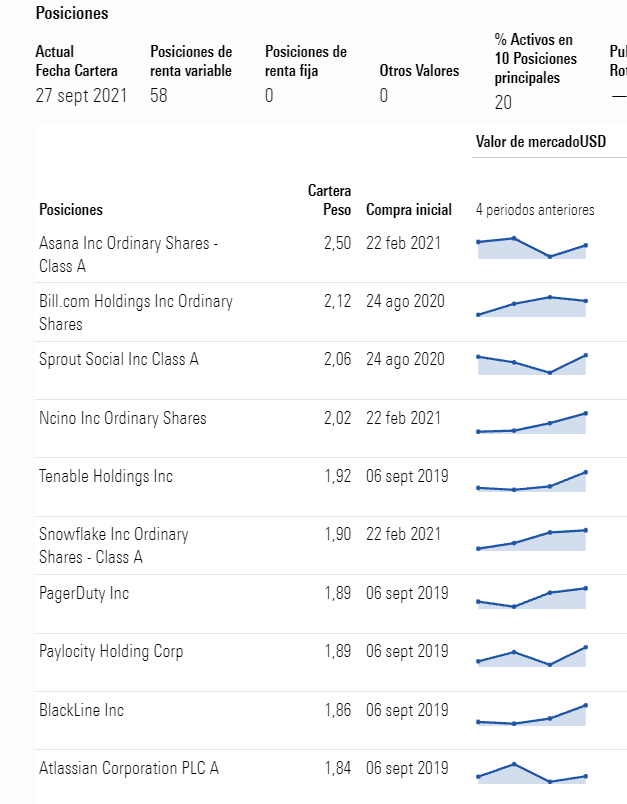

Sigue la moda de lanzar ETFs tecno-supersónicos…

Esta es la ficha del ETF (con algunos nombres de acciones conocidas entre las primeras posiciones, las cuales ya han tenido importantes revalorizaciones los últimos años, of course…),

4 Me gusta

Buen 0,75% de comisión para ser un ETF!

Cómo va el dinero hacia donde hay negocio! Malditos capitalistas!

4 Me gusta

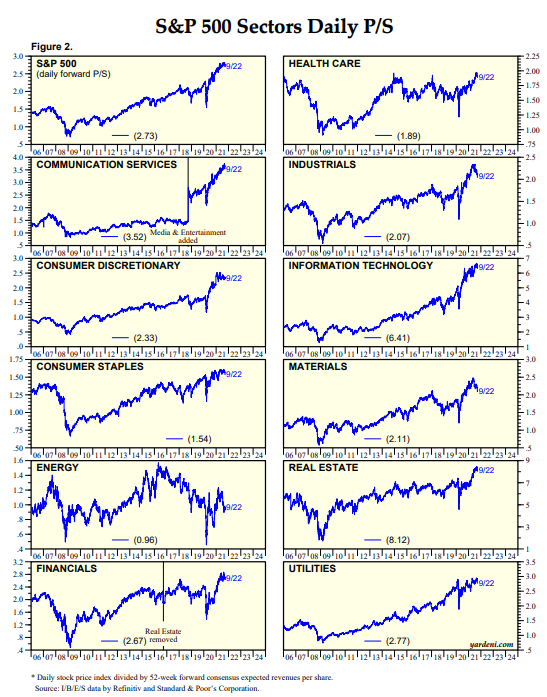

Precio sobre ventas del S&P 500 por sectores:

Para los amantes del “muerte al per”, aquí tienen uno menos manipulable!

Estamos caritos caritos!

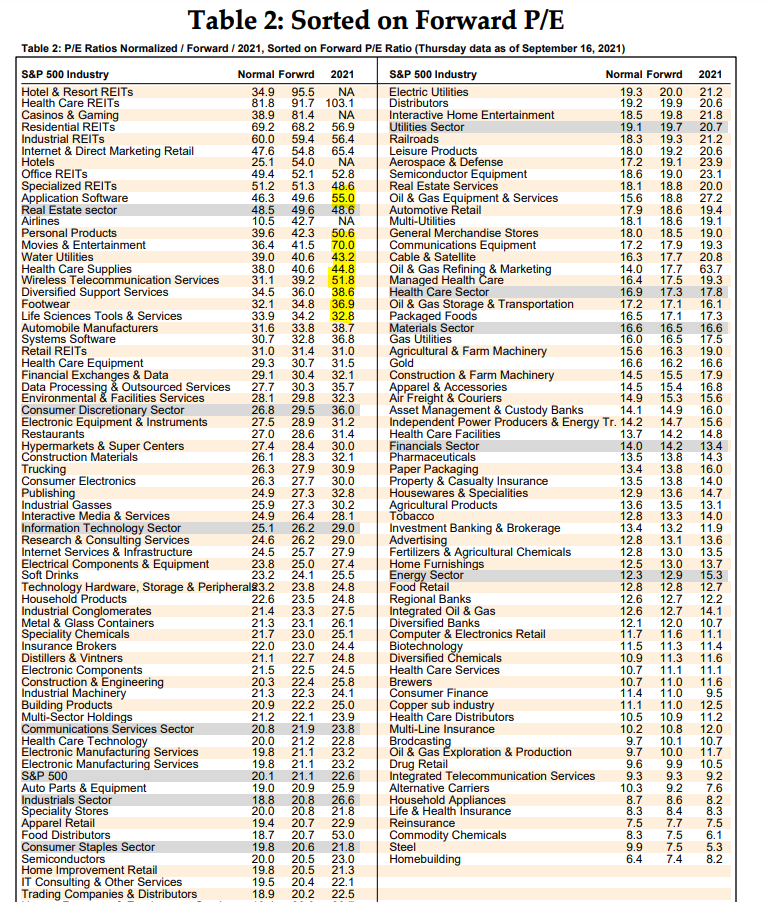

Aquí el PER de los sectores más segregados ordenados por valoración:

Los que he señalado en amarillo, son sin duda los que mejor lo han hecho este último año y los que pienso que más calientes están:

Dejo el Paper para el que lo quiera ver con mejor calidad:

Forward PE.pdf (1,3 MB)

14 Me gusta

WATER UTILITIES

El sector agua en 2021 ![]()

1 me gusta

Lo mismo su comentario debería ir en “el RINCÓN DEL HUMOR” o en el de “VENDEHUMOS”

3 Me gusta

Tiene ya tres meses, pero lo dejo por si pudiese interesar. Se busca -parece- incentivar la comercialización de bebidas, cervezas en este caso, con menor contenido alcohólico.

The reform includes the following changes:

Increasing the threshold for lower strength beer that can benefit from reduced rates from 2,8% volume to 3,5% volume. This change provides incentives for consumer to choose low-strength alcoholic drinks over stronger ones, thereby reducing alcohol intake. It also encourages brewers to be innovative and create new products of lower alcoholic strength.

3 Me gusta

Cada vez tengo más la convicción de que si bien hay personas que son perfectamente capaces de trabajar productivamente desde casa, y de hecho muchas ya lo hacían antes del covid -siquiera parcialmente-, hay otras tantas que no rinden igual. El tiempo dirá, pero aquí les dejo este artículo, que al ser de la BBC lo tenemos en abierto.

“What you’ll find is that audit work is taking significantly longer than it used to take, and of course when things take longer, it means they cost more as well, because these people tend to charge by the hour.”

“Actually, although they are all working from home and say it’s all fine, it’s not fine.”

Mr Monk said the time it takes for firms to set up a stock market flotation has jumped from three months on average to six.

“London is very lucky - we have a financial centre that is the pride of the world, and you have to work long hours,” he said. “But we’re also paid very high salaries, and so you can’t expect to be paid a good salary and then not work hard.”

4 Me gusta

Creo que la clave de esa noticia está en el último párrafo:

En el trabajo de auditoría (servicios profesionales en general) el acuerdo implícito entre trabajador y empresa es que uno trabaja de sol a sol, jornadas eternas y fines de semana cuando hace falta, a cambio de muy generosas remuneraciones y un crecimiento profesional rápido. Yo trabajé en mis inicios profesionales en aquella industria, y si bien mis excompañeros que continuaron han ganado estos años bastante más que yo, no tengo claro que medido en €/hora la diferencia haya sido tan alta.

Pero trabajando desde casa y fuera de las dinámicas de grupo que empujan a uno a estar en la oficina hasta altas horas es casi lógico que eso no se haga y la eficacia disminuya. A lo mejor, como dicen, no van a poder mantener esos salarios. Pero no me parece un caso extrapolable a la generalidad.

Sin embargo en mi empresa actual (proyectos de ingeniería) en la que estamos trabajando parcialmente desde casa, no estamos notando (al menos en los proyectos que yo llevo) una diferencia sustancial por estar dos/tres días en casa, y sí mejora la satisfacción de todos, además de tener beneficios personales, económicos y medioambientales más que evidentes.

Lo que me parece un error es generalizar el teletrabajo o el no-teletrabajo como si fuera un derecho o una obligación del trabajador, en lugar de una característica del trabajo a realizar.

20 Me gusta

La cartera en EEUU @MAA

7 Me gusta

Se va acercando a una valoración más razonable @Tiedra .

Menuda IPO macho!

Y luego vemos que las que no ganan ni un euro hacen un x2 el primer mes de salir a cotizar!

La tenemos ya en 18.000 millones si sumamos su deuda, que son unas 18 veces EBIT.

9 Me gusta

Les presento otro ETF cañero que lo ha hecho la mar de bien los últimos dos años, que se encuentra a PER 100!:

WisdomTree Cloud Computing UCITS ETF

3 Me gusta

A mi en lo personal el negocio me atrae mucho, ya me pronuncié al respecto. Respecto al leñazo, se juntan los problemas con el suministro de café, no solo que haya subido mucho su precio sino que existan incertidumbres acerca de si el año que viene va a haber suficiente oferta o no, y por otro lado la decisión de uno de sus accionistas principales.

Respecto a la incertidumbre por la commodity, como comentamos Vietnam y Brasil marcan aquí el paso, y JDE se nutre esencialmente de ellas para abastecerse. El asunto es que en una tormenta perfecta, se han dado problemas tanto en uno como en otro punto de suministro. En Vietnam parece mucho más coyuntural, tema Covid con el transporte, puertos cerrados etc., pero en Brasil sin embargo se han juntado una sequía y una helada de la leche, y preocupa más por eso, porque igual el año que viene la cosecha se ve trastocada (como mínimo afectada se verá). Por supuesto a todo esto se suma la saturación en el transporte, y el alza consiguiente de precios.

En lo personal y viendo la historia del negocio, los precios no me preocupan demasiado, al fin y al cabo siempre han conseguido trasladarlos al consumidor sin afectar a la demanda (nuestro café diario que no nos lo quiten). La incertidumbre es esa, si va a haber suficiente café o no para cubrir la demanda, y en su caso si JDE podrá apañárselas para hacerse con la que necesite (es un cliente poderoso, diría que liderando con Nestlé como para ponerle a la cola, pero también sus necesidades son mayores). Como anécdota, en los años noventa hubo un problema en España de abastecimiento de envases de vidrio, y subieron consiguientemente mucho los precios… ¿saben a quien priorizó Vidrala en su suministro? No a los que ofrecían más pasta, sino a los mejores clientes, ya que cuando todo pasase serían esos buenos clientes los que te comprarían tu producción y además progresivamente con mejores márgenes. Creo que ven por dónde voy, esto es una incertidumbre innegable pero hay motivos para pensar que a Nestlé y a JDE Peet’s les servirán su café.

En relación a las decisiones de uno de sus accionistas, Mondelez, este anunció que iba a lanzar un bono convertible, empleando para ello una parte de su posición en JDE. Es una manera inteligente de financiarse vendiendo parte de su posición, ya que JDE es una acción a esos efectos poco negociable (aunque su capitalización bursátil es de compañía grande, hay muy poco free-float), y a mercado tardaría una eternidad en llevarlo a cabo. Recibe ya los fondos con una prima respecto a valoración actual, no paga intereses, sigue recibiendo los dividendos de JDE tres años y a cambio cuando venzan entrega las acciones comprometidas (también JDE se beneficia de ampliar en unos puntos su free float, actualmente muy reducido). La cuestión es que la valoración indirecta que esa emisión hace de JDE no ha gustado demasiado (también es verdad que aquí Mondelez actúa como vendedor en cierto modo forzado, necesita financiación, no la va a obtener de los por ahora exiguos dividendos de JDE, y en una valoración sabemos que hay que buscar el precio que darían un vendedor y comprador no forzados a comprar o vender).

Esto es al menos lo que he podido atisbar yo. Por supuesto es mi interpretación, puede estar equivocada en algún punto o ser simplemente incompleta por no saber yo algo, si les interesa la compañía hagan su propio análisis.

P.D.: otra cosa que no gusta demasiado, a mi tampoco, es que desde el año pasado la directiva pidió permiso, y obviamente lo obtuvo porque mandan un fondo y Mondelez, para llegado el caso hacer una gran ampliación de capital. Con lo barato que les está saliendo financiarse, y es que de hecho algo que me gusta de la compañía es que ha logrado refinanciar buena parte de su deuda acudiendo a los mercados de capitales a tipos mucho más atractivos, con el ahorro financiero que supone, me parece de locos meterse en ampliaciones de capital, más si cabe cuando tienen el mercado razonablemente consolidado (si pasan por Mercadona, prácticamente tienen marcas de tres grupos, la propia Mercadona, Nestlé y JDE, no es como por ejemplo lo que encuentran si miran en Amazon). Puede ser simplemente el querer estar habilitados por si se da una gran oportunidad, pero es también una incertidumbre, porque se salta las directrices respecto a asignación de capital de las que la compañía hace gala, y que personalmente también veía muy bien diseñadas.

13 Me gusta