Me tengo que reír por no llorar.

![]()

Me tengo que reír por no llorar.

![]()

¿Activo en proceso de convertirse en un Picasso? Desde luego mis respetos al vendedor, todo un value (y a Sotheby’s, que se habrá llevado buena comisión).

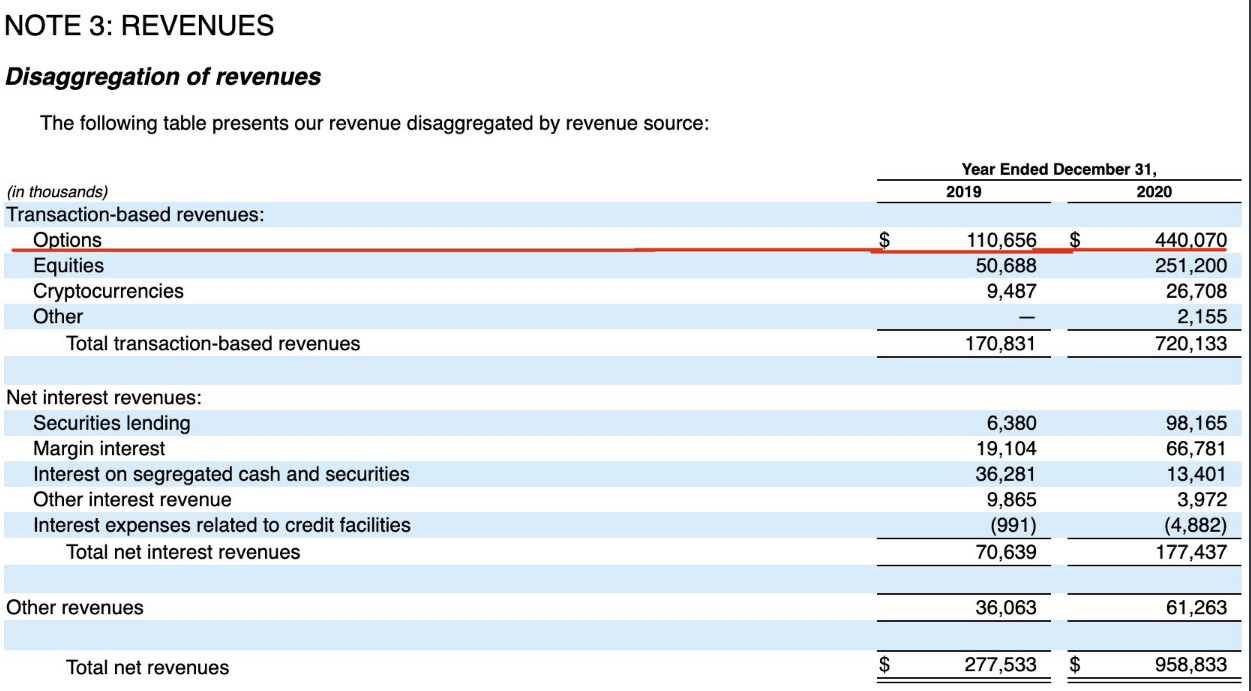

Estas son las cuentas del broker Robin Hood.

Les animo a que se fijen en la línea que he señalado de rojo.

¿Creen que esos ingresos a través de opciones que ha tenido este broker “gratuito para los que operan” los han generado de personas que entienden las opciones e invierten en ellas?

¿Qué porcentaje vendrá de gente que no sabe ni lo que es una opción y se limita a “apostar” como si del bingo se tratase?

Yo creo que su movil es más viejo que los primeros BlackBerry y cargará la batería en los McDonald para ahorrar electricidad  . Es genial.

. Es genial.

Me ha recordado de mis primeros años cuando compraba los warrants; Pasó un tiempo hasta que entendí porqué los emisores permitían solo la compra de warrants (y la venta solo para las posiciones abiertas).

Las ventas era exclusiva del emisor; allí empecé a atar cabos.

Ahora que los bonos no dan rentabilidad, ¿qué es lo más parecido a los bonos?

Me atrevo a decir que si hay subida de tipos, las utilities son las primeras en irse al sur.

Eso decía Cathie Wood en la última comparecencia que hizo.

Muy interesante lo que cuenta @Joseluistruevalue en este charla acerca de los impuestos y de la fiscalidad en general.

Animo a todo forero a que se la vea.

Tuvimos también el placer de tenerle en un podcast con los 3 mosqueteros.

¿Multiplicar por 10?

Pues ahora si se acaba cumpliendo sería un x16 porque lleva un -35%:

338 millones por una empresa que ha cerrado este año una facturación de 6. Salió a cotizar con una valoración de más de 500 kilos.

Siempre digo esto y siento ser tan pesado, cuidado con los gurús!

En el momento que estaban todas esas acciones calientes, no hacía nada más que sacar vídeos. Ahora lleva ya como 3 meses sin subir ninguno.

Los “pobres” de Andrómeda deben estar esperando una corrección como agua de mayo.

Será interesante escuchar qué comentan al respecto de esto en el podcast, aquí todos sabemos que el mercado puede ser muy caprichoso en reconocer o dejar de reconocer el valor de las compañías.

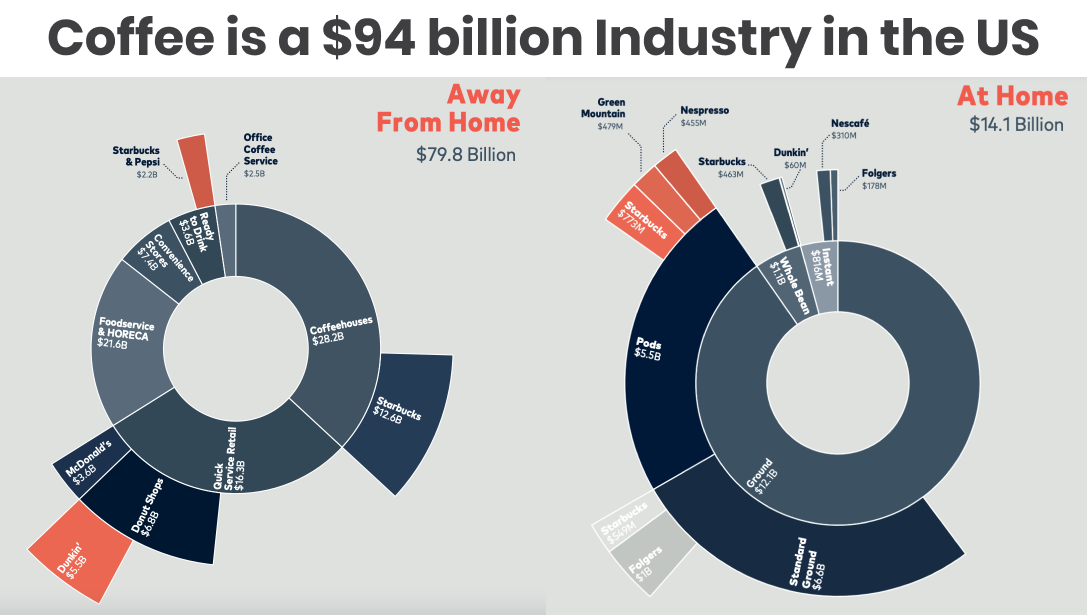

Qué opina de JDE peet’s, estimado @Tiedra? Ya que veo que la ha mencionado en otro hilo?

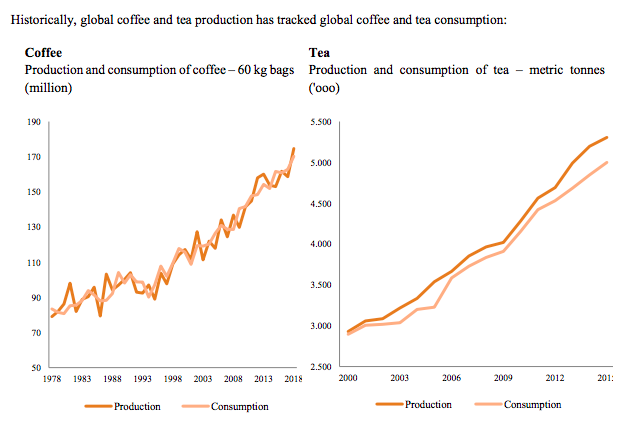

Me parece un negocio muy interesante, me la estoy mirando. Hay una tendencia desde hace muchos años a consumir más café a nivel global, a la que se añade el cambio en una parte de los consumidores al consumo de café en cápsulas, que tiene mejores márgenes (es una tendencia que me recuerda a la del aumento del transporte de mercancías por tren en USA y Canadá, o a la de los pasajeros de avión en Occidente… está bien tener viento de cola, para variar).

Sobre esto último, el tema de las cápsulas, no me parece además un cambio caprichoso, al menos no para muchas personas. Con el café de cápsulas uno se ahorra tiempo, no tiene que andar fregando cafeteras, y en muchas ocasiones obtiene uno un café de mejor sabor (al menos, si comparan con un café al uso de cafetera en casa -no me pongan ejemplos de sibaritas cafeteros que saben que no son mayoría  -). Por no hablar de los que sustituyen el café de cafetería por llevarse un par de cápsulas al trabajo (quizás por todo ello en JDE cierran algunos locales de su segmento de, digamos, cafeterías, e invierten fuerte en aumentar la producción de cápsulas de café).

-). Por no hablar de los que sustituyen el café de cafetería por llevarse un par de cápsulas al trabajo (quizás por todo ello en JDE cierran algunos locales de su segmento de, digamos, cafeterías, e invierten fuerte en aumentar la producción de cápsulas de café).

Es un negocio que no requiere mucha inversión en el mismo -“solo” te encargas de tostarlo y de distribuirlo, y en esto último puedes delegar-, aunque no parece tener mucho crecimiento, al menos no en JDE (súmenle por cierto también la publicidad, gasto no menor). Si creces un 2-3% orgánico en ventas, pero luego de lo que ganas la mayoría va al banco, puedes dedicarlo a comprar otras compañías del sector, con lo que añadir 1-2% extra al crecimiento. Si poco a poco el consumidor, se va mudando al café en cápsulas, vas mejorando también el margen, para aspirar a sacar tu 6-7% de crecimiento de EPS ajustados. Otro par de puntos de rentabilidad por dividendo, y te sale una rentabilidad chula (quedaría el múltiplo, que es el quid de la cuestión, de primeras parece que cara no está, tampoco tirada).

Su principal coste es el del café sin tostar. El precio del mismo es bastante volátil, pero en lo que a nosotros se refiere, a pesar de todo el incremento de la demanda que se ha dado estos años, este ha bajado, o se ha mantenido (probablemente, porque el mercado se las ha apañado para aumentar más o al mismo ritmo la oferta). También es interesante que cuando el precio del café baja, los minoristas presionan a JDE para comprar sus productos a menor precio, y viceversa, algo que ayuda a estabilizar los vaivenes (cuando un año se va mucho de madre el precio del café, el último recurso que le queda a JDE es cortar la inversión en publicidad, para retomarla cuando se estabilice o bien se haya compensado por el precio que le pagan los minoristas -que a su vez lo trasladarán al consumidor-). Tengan en cuenta que aunque utilizan futuros para asegurarse el precio del café, pongamos a seis meses, las negociaciones con los minoristas pueden tardar en plasmarse hasta el año siguiente (un poco como en los REITs o las renovables que tienen la renta ajustada a inflación, se refleja la subida o bajada al año siguiente, el famoso delay)

JDE se aprovisiona de café principalmente en Brasil y Vietnam. Cada año va avanzando en comprar café que cumpla los cánones de sostenibilidad, algo que cada vez se demanda más, y con lo que Nestlé y JDE tienen claro pueden ampliar la brecha con los operadores más pequeños (sobre el tema de la competencia, hay que señalar que los márgenes de JDE son mejores en geografías donde de facto solo tiene a Nestlé como competencia, pero a nivel global hay lugares donde sí que la hay). Aparte, pues las cosas como son, el vender un café con certificado de sostenibilidad, te ayuda a elevar precios y que tus consumidores lo sigan pagando, en expresión clásica y marca registrada de don Arturo, graciosamente.

En lo que a asignación de capital se refiere, su prioridad ahora es reducir el apalancamiento financiero, para que cuando llegue a niveles que estiman prudentes para la estabilidad del negocio, pasar a potenciar el crecimiento inorgánico, los dividendos y las recompras. Pero eso, restan un par de ejercicios, 2021 incluido, de desapalancamiento fuerte (si dedicas el dinero a esto, te ahorras intereses y reduces el perfil de riesgo de la compañía, pero dejas de hacer otras cosas, de ahí que se haya reducido, deduzco yo, el objetivo de crecimiento). Otro apunto positivo, es que desde que obtuvieron el investment grade, tras empezar a cotizar independientemente de Mondelez, está creando mucho valor refinanciando deuda (el mercado de bonos ya saben que anda algo desnortado, si me permiten la expresión, y mientras te quieran comprar deuda al 0.3%, para devolver tramos que tienes al 3-4%, pues oye, habrá que vendérsela, los compradores sabrán).

Por lo demás es un negocio que me interesa porque adquirido a buen precio, incluso a precio razonable, uno se lo puede quedar en principio para siempre (y con su sede en Holanda, no dan la brasa con el tema fiscal, son similares a USA -algo que aquí no sería esencial, porque crean más valor expandiéndose y aumentando el moat, y con Mondelez como principal accionista no les veo haciendo cosas sin sentido, pero todos agradecemos que no abusen de nosotros, digamos que es punto positivo por dignidad inversora-).

Finalmente les avisaría de que me queda mucho por investigar, y puede que tras echar las consiguientes horas lea algo de lo que aquí les he dicho y me tenga que desdecir (la mayoría es del prospecto de la IPO, pero siempre hay que verificar que todo lo que dice la compañía es tal como lo indica). Pero bueno, si les abro el gusanillo y también investigan por su cuenta, ganaremos todos, así que ahí va este breve resumen cafetero.

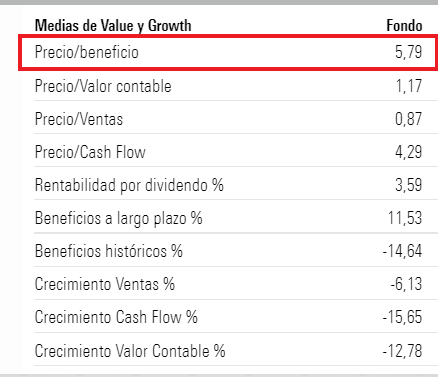

¿Cómo era lo de que cuando el PER en las cíclicas fuera bajo?

-Azvalor Internacional:

Aquí hay un artículo reciente y muy interesante sobre el negocio del café. Hace foco en una empresa innovadora en la comercialización de cápsulas llamada Cometeer.

Comparto su visión y la de @camacho113, creo que es un buen negocio, con futuro y bastante defensivo. Gracias!

Hay cada burbuja por ahí…

Les invito a que echen un ojo a la compañía: