Efectivamente. Me refiero a los muy descorrelacionados. Y Bestinver parece que no hace una gestión estrictamente value y cuando ve una oportunidad la aprovecha.

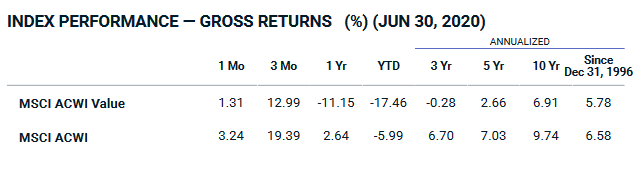

Bueno, desde 1996 5.78 % frente a 6,58 % es razonable aunque sigo sin entender por qué baja el PER y la cotización (no la relación entre ambos sino que bajen) año tras año.

Desde luego los que estamos invertidos ya tenemos paciencia, yo llevo 3 años y pienso que llevo poco tiempo, si pensamos en los ciclos…lo mejor es que no se necesite y acumular si vemos futuro.

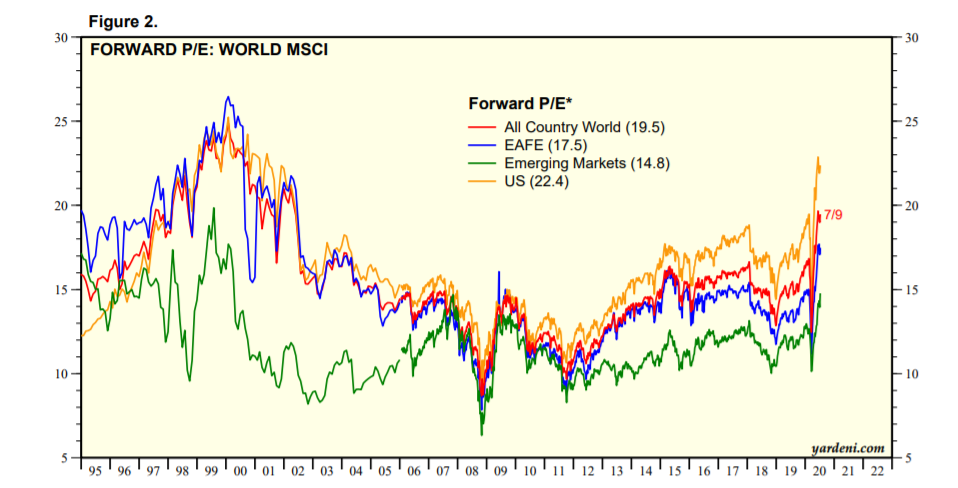

Es curioso, aunque lógico: los mercados emergentes por debajo del MSCI World.

Lógico porque un mercado con más volatilidad que compensa una rentabilidad mayor debe obtenerla de un PER menor.Pero nunca lo habría pensado sin verlo.

Tal vez habría que matizar. No se trata que supere o no contínuamente en todo este periodo sinó que si miramos las rentabilidades acumuladas desde entonces, ahora mismo saldría que sale mejor parado ese tipo de inversión. Pero ha habido internamente varias épocas donde ha funcionado mejor una cosa u otra.

No es tan distinto del que dice que la rentabilidad de la renta variable es de un 8-9% sin embargo ha habido etapas largas con rentabilidades muy por encima y muy por debajo.

Lo más interesante de estos gráficos es que son indicativos de los niveles de dispersión de resultados a los que uno se enfrenta en renta variable.

Se puede encontrar perfectamente que entre dos índices muy diversificados y con muchos valores en periodos de 3-5 años, rentabilidades de más del 50% de diferencia entre uno y otro.

Parece que una solución, como propone Bogle, en cierta forma, es que la cartera sea agnóstica en estas cuestiones pero no suele ser fácil ser agnóstico cuando hay tanta diferencia entre opciones y nosotros estamos en medio.

Cuando el Growth lo hace mucho mejor que el Value, por ejemplo, los cantos de sirena que recomiendan escorar la cartera más hacia algo tipo Nasdaq, no suelen ser pequeños precisamente.

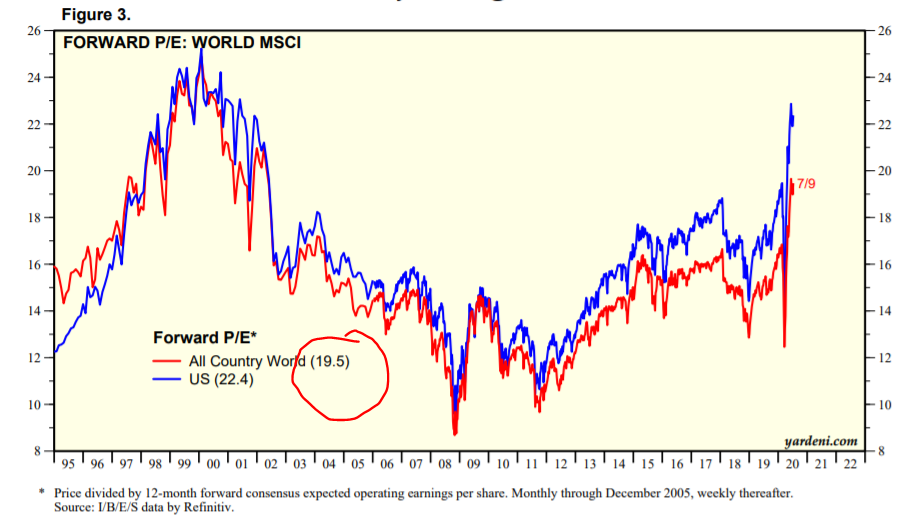

Muchísimas gracias. Esta claro que Estados Unidos está cerca de sus máximos desde el 2000, rondando per 25. Muy llamativo el subidon este aňo del per motivado imagino por la caída de beneficios al contrario que el precio de las cotizaciones.

Quizá sea una indiscreción pero me gustaría saber, sobre todo a la gente que veo más en value como yo como ven la situación.

Yo por ejemplo estoy 100 por cien invertido más o menos con más del 80% en value.

Ahora mismo por ejemplo no sé dónde hacer las aportaciones, porque sigue dándome tirria meter en Growth no se ya si por cabezoneria o por verlo caro, pero también me cuesta aportar al value…

Como lo ven?

Yo estoy en una situación muy parecida a la suya. Siempre estoy invertido excepto un pequeño fondo para emergencias. De la parte invertida el 60-70% es value.

Las nuevas aportaciones las estoy haciendo desde hace un par de años al MSCI World y al MSCI Emergentes en proporción 80-20 respectivamente, y es lo que tengo planeado hacer los próximos años.

Lo que hay en value ahí se queda, hace dos años que no aporto pero tampoco tengo planeado vender.

Con el MSCI World y Emergentes ya voy sumando el growth que corresponda en el índice, pero no estaría cómodo ahora mismo si empezara a tomar posiciones en algo que sea exclusivamente growth.

Igual no es la decisión correcta, pero esta es la cartera con la que estoy cómodo y que me permite aguantar en las bajadas. La idea es quitar un poco de peso al value en los próximos años a base de hacer aportaciones a los índices World y Emergentes, pero aun con todo quiero tener una cartera con sesgo value, smallcap y microcap.

El que el value haya ido mal en el pasado me reafirma en tener value. La misma información para todos los inversores pero diferente reacción según cada inversor.