Yo soy mucho más partidario de una adaptación de la regla del 4% que previene la descapitalización severa, la regla del 90% del rendimiento generado el año anterior. Se puede adaptar a gusto, trienios por ejemplo, pero la idea es no descapitalizarse y, si viene una época complicada, adaptar nuestra vida a esa circunstancia.

Una más de esas ideas a afinar en los próximos 30 años

Oaktree’s Howard Marks Says He’s Starting to Find Bargains to Buy

La información y los mercados ponen a prueba las convicciones en la estrategia de cada uno

Bueno, dada la situación actual, ir a contracorriente es permanecer en el mercado y seguir aportando, value o no value.

De todas formas, no tengo realmente claro si las caídas “habidas y por haber” es el mejor escenario para acercarse al value, entendiendo “value” como lo que han estado haciendo los gestores value (sobretodo los hispanos) en los últimos años. A mi entender, el paradigma de la filosofía value es “cosechar” en mercado caros y “recoger” en mercado más bajistas o laterales. Teóricamente, por definición, el value debería ofrecer un efecto descorrelacionador con el resto del mercado, sobretodo en entornos de mercados caros. De momento, parece que esa descorrelación va en un solo sentido; en periodos de mercados alcistas el value descorrelaciona a la baja, y en periodos de mercados bajistas el value no solo no descorrelaciona, sino que amplifica los movimientos a la baja del mercado.

Mi duda en la situación actual y si, como en estas últimas semanas, sigue habiendo una corrección en los mercados, es que muchas buenas empresas que se beneficiaron de este rally de subidas volverán a cotizar a precios ostensiblemente más baratos. Por lo que, el flujo de dinero que ya circulaba por esas empresas aún y estando caras probablemente siga circulando con más razón aún. Para que se me entienda, para que invertir en CIR si puedes volver a invertir en Disney después de una caída del 20% (entiéndase que no estoy comparando empresas). Por esa razón tengo mis dudas de que a corto plazo podamos ver un cambio de tendencia. Tengo la sensación de que esta pequeña crisis está sirviendo para ir depurando carteras caras y volver a comprarlas más baratas.

También es posible que esté analizando la situación con un sesgo hacia el “deep value” este patrio. No sé como se está comportando el resto de gestoras value en Europa o por el mundo.

Yo lo tengo bastante claro. Ahora mismo estoy aprovechando para crear posición en Magallanes European, sumar a Adarve Altea y veré si incremento mi posición en Cobas Grandes Compañías

Yo creo que acaba usted de explicar el problema de cualquier activo con el que pretendamos descorrelacionar, especialmente dentro de la propia renta variable, pero que en muchos casos, termina afectando, ya sea en mayor grado en algunos casos, en menor grado en otros.

Vamos que hay épocas donde esa descorrelación implica una ecuación rentabilidad/riesgo bastante negativa mientras en otras parece fantástica.

Los REIT’s , el oro o los propios bonos ofrecen ejemplos históricos de ello. Incluso alguien como Bogle advertía precisamente que no tenía nada claro que el inversor fuera capaz de conseguir ventajas exponiéndose a factores o sectores concretos, dado que eso podía implicar tiempos muy largos donde en lugar de favorecerle le complicara la vida.

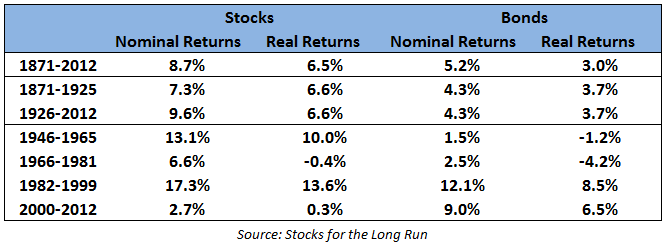

Fíjense en un gráfico que he puesto otras veces:

Si uno se pregunta, a la vista del gráfico, cuanto compensa meter bonos para equilibrar la mayor volatilidad de las acciones, debería ver que según en cuales de los periodos lo apliquemos , la respuesta puede diferir sensiblemente.

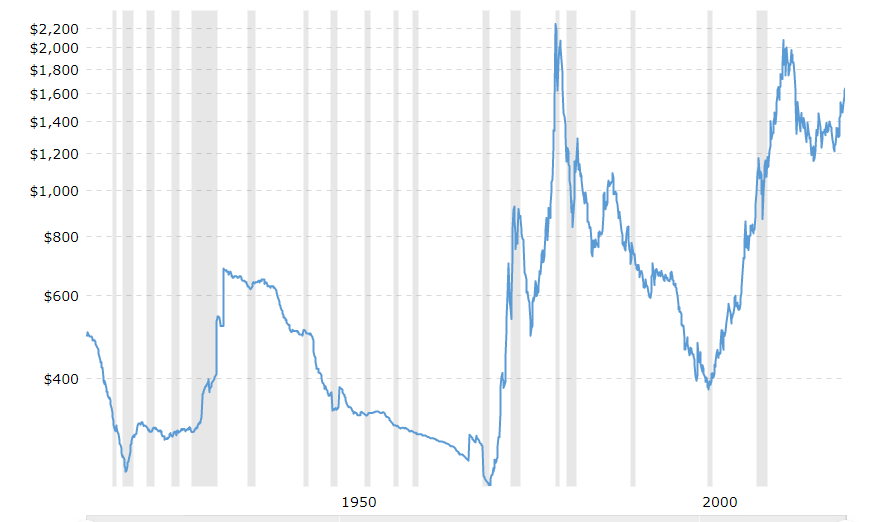

Aquí otro ejemplo aún más complicado de interpretar: el oro ajustado a inflación y en escala logarítmica:

Entenderán como dependiendo del periodo analizado, los resultados de alguien que haya tenido un % en oro no negligible, pueden diferir en gran medida.

La dispersión inherente a los resultados de la mayoría de estrategias respecto a otras es lo que complica mucho no tener tentaciones de ir cambiando de un tipo a otro tipo e intentar analizar los riesgos más allá de lo que el mercado ha parecido asumir como riesgo los últimos tiempos.

Aquí en este foro la mayoría tenemos poca fe o ninguna en salirse del mercado cuando amenaza tormenta, pero si aparece un periodo algo largo donde los mercados estén bajistas-laterales, ya les digo que será una estrategia que posiblemente de, al menos en algunos casos, resultados mejores que permanecer en el mercado. Otra cosa es que compense a largo plazo hacer este tipo de movimientos. La década 00-10 es un gran ejemplo de ello a nivel de índices globales/USA. Para un inversor con la mayor parte de sus aportaciones ya hechas en el año 2000 (vamos con la mayor parte de su patrimonio ya construido), no habría rentabilizado dicha inversión hasta la siguiente década por mucho que hiciera algunas aportaciones extra y que los resultados de la siguiente, compensaran sobradamente la anterior. Algo que por otra parte no sabía en 2010-2011, aunque suele ser una característica habitual de la RV.

A mí me da la impresión de que el value sube menos durante las burbujas, cae menos después o se recupera antes y se defiende mejor en mercados laterales (en 2008 cayó porque hubo un sell out, en cast. liquidación y quien necesitaba efectivo vendía cualquier activo a cualquier precio).

Gracias, muy esclarecedor.

Al final el problema está en la propia definición de “largo plazo”. Una rentabilidad histórica de un horizonte temporal de 75 años está muy bien como concepto estadístico, pero en la práctica seguramente nos aporte bien poco. Si tu horizonte temporal son digamos 20 años de vida inversora las probabilidades de que la rentabilidad reproduzca la rentabilidad histórica del activo será lo más parecido al azar.

Hay conclusiones complicadas de extrapolar de unas épocas a otras, También hay incidencia significativa de a que se le llama value y como se pretende aplicar.

Aún recuerdo como mucho inversor value, aunque los que hayan pasado a la posterioridad sean otros, compraban empresas claramente en burbuja (visto a posteriori) buscando las excusas necesarias para ello, tanto en 2000 como en 2007.

En todo caso, si nos referimos a algunos ilustres gestores value patrios, uno de los problemas es que tampoco no es fácil diferenciar cuando el mercado está algo caro (o puede estarlo) de cuanto está en burbuja. Aplicar a lo primero, las reglas que uno aplicaría a lo segundo, suele traer toda una serie de complicaciones que estamos presenciando.

Si nos centramos en que uno intenta poner las probabilidades a su favor, busca una estrategia que le parezca sólida, tampoco creo que hay que preocuparse en exceso porque los resultados puedan terminar siendo algo mejores o algo peores que otras estrategias u otras épocas.

Si uno se centra excesivamente en comparaciones o en competiciones, es probable que se le termine complicando su camino inversor, precisamente por no darse cuenta de la posible incidencia del factor azar.

El problema que veo son los diferentes tipos de burbujas y los efectos de su consecuente pinchazo. No fue lo mismo la burbuja por el entusiasmo tecnológico de los 90 a 2000 que se centró en determinadas acciones que fueron las principales afectadas por el pinchazo, que la de 2008 alentada por el crédito y cuyo pinchazo provocó una crisis muy grave de liquidez que afectó a prácticamente todo. Las inmobiliarias y promotoras fueron el canario en la mina, pero la crisis se llevó por delante a casi todo como bien dice.

Éste párrafo es simplemente sublime, y viene a apuntalar algo que yo mismo comentaba hace poco respecto a los benchmark. El desarrollo final de cada uno de nuestros patrimonios nada tiene que ver con lo que haga Jim Simons, Josef Ajram o el MSCI AWCI TR!

Para mi la clave está en definir una estrategia o un conjunto de estrategias y un objetivo (puede no tener que ver con la rentabilidad, podemos contemplar la rentabilidad tan solo como un KPI)

Si yo no tengo mi patrimonio en manos de Peter Seilern, lo que haga su fondo no tiene ninguna influencia sobre mi patrimonio, por lo que la información al respecto me resulta inútil, curiosa si, quizá fomente mi trabajo introspectivo sobre su metodología, es probable que repercuta en mí positivamente…¡pero no sobre mi patrimonio!

Entonces, ¿dónde está el beneficio de estar contantemente mirando hacia los lados?

A lo mejor lo value hoy, lo verdaderamente contrarian, es no invertir más en rv y activos cuya base es el euro/dólar. Como no lo era en Venezuela invertir en negocios venezolanos.

Toda inversión es legítima y puede estar perfectamente fundamentada, pero respecto al oro, no está de más recordar que la tesis que se defiende hoy, cuando el porcentaje del patrimonio invertido en el dorado metal es alto, ya se defendía hace muchísimos años y el resultado no fue especialmente bueno, valga como ejemplo el padre del Sr. Buffett:

P.D.: no lo digo por usted, pero veo mucho loco por el oro que casualmente también es muy fan del anarcocapitalismo, patrón oro y demás. Que está muy bien tener unas ideas u otras, pero hay que tener cuidado de no mezclar la idea de mundo que nos gustaría y la que hoy día es, o en otras palabras, ideología y negocios mejor por separado.

¿Cuánto de la aversión de Buffett al oro puede tener una base racional y cuánto le viene por el subconsciente de lo que le pasó a su padre? Ninguno somos 100% inmunes al entorno en nuestras ideas. Fíjese en dos figuras señeras de la teoría económica como Hayek y Keynes. El primero vivió la tragedia de la hiperinflación austriaca tras la Primera Guerra Mundial. Sus padres que tenían sus ahorros en bonos austriacos lo perdieron casi todo. Al Reino Unido de Keynes le pasó al revés. Se empeñaron en volver al patrón oro que habían abandonado durante la guerra y produjeron una gran deflación y crisis. ¿No parece lógico que el primero propugnase después en sus teorías la austeridad y que el otro instase a politicas expansivas inflacionarias? No digo que basasen todas sus teorías en estos “traumas” de su juventud, pero tampoco creo que fuesen inmunes.

En cuanto a la comparación de Buffett del oro con los activos que generan rentas es cierto. El oro tiene valor porque esperamos que alguien nos pague por él, mientras que las acciones son empresas que reparten un beneficio. Pero es una comparación un poco falsa, la comparación debe hacerse del oro con la moneda fiat.

(Por cierto que Buffett hizo fuertes especulaciones con la plata en los 70, así que tampoco puede tirar la primera piedra).

Yo creo, y es solo suposición, que Buffett todo lo que le pueda dar una buena rentabilidad con cierta certidumbre lo da por bueno. Igual con el oro no lo ha acabado nunca de ver (yo tampoco por ejemplo, a saber lo que pasará, pero de los 200-300€ en monedas de plata que tengo de una afición durante la adolescencia no paso ).