Tiene aquí mismo un buen hilo al respecto.

1 me gusta

Como muchos hacemos, pero eso no quita que sea normal que no paguen por tu dinero si casi se lo regalan y todo dios no sabe donde meterlo jejeje

Le contesto en pocas lineas, dejando los detalles en el post, amablemente enlazado por @Marcellus, por si quiere profundizar.

Si los mercados bajan, los fondos indexados / Etf no venden acciones de su portfolio, porqué su mandato es mantener los pesos según capitalización del indice, y tanto en la bajadas como en las subidas los pesos se ajustan automaticamente.

Podría haber presión bajistas si los inversores indexados decidiesen rescatar sus posiciones, de la misma forma que pasaría si los inversores activos tomasen la misma decisión.

Hay que recordar, de todas formas, que, por lo que se ha visto en el 2008, globalmente, los inversores indexados suelen ser más orientados a largo plazo que los activos, aunque habrá seguramente una parte que habrá entrado al calor de las rentabilidades recientes y decidirá reaccionar de forma emocional a las correcciones importantes que vengan.

9 Me gusta

Buen punto este. Todos los bogleheads que conozco personalmente tiene efectivamente un perfil a muy largo plazo.

1 me gusta

Dependerá de como llegan a tomar la decisión de inversión de indexarse:

Si es después de haber entendido la filosofía que hay detrás y lo que se puede y lo que no se puede esperar, significa que habrán interiorizado el plazo de inversión y será muy difícil que reaccionen de forma descontrolada a las dificultades .

Si han llegado por el miedo de perderse la fiesta, tendrán poco aguante.

4 Me gusta

El problema es que hay mucho inversor indirecto, a través de carteras gestionadas. En 2008 la gran mayoría invertían en fondos activos. Ahora muchos de ellos invierten en ETF’s o fondos indexados.

Y estas carteras gestionadas, se distinguen precisamente por vender bastante rápido cuando hay miedo.

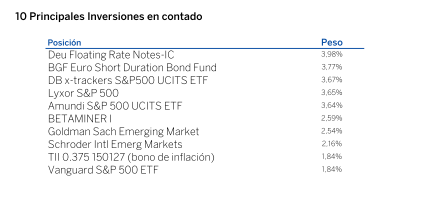

Aquí por ejemplo tienen las 10 primeras posiciones de uno de los fondos españoles que más capital gestiona: el Quality Inversión Moderada de BBVA.

Obviamente en este caso no es dinero de largo plazo ni nada parecido.

Con las estadísticas de los mercados hay que andarse con cuidado. Las hay que no tiene mucho sentido esperar que se repitan si resulta que el comportamiento de parte de los actores presentes en el mercado ha podido variar sensiblemente.

9 Me gusta

A ver…a mi personalmente Ivan Martin como orador me gusta y mucho. Tiene un punto de fina ironía mezclado con humildad sincera y reflexiva que reconozco que me atrae.

Pero también es verdad que pertenece al clan del “1,75%” lo cual desde mi humilde punto de vista le resta muchos puntos. Por cierto…imaginan ustedes que fuesen a comprar una hipoteca y en todos los banco la oferta fuese exactamente la misma?? Pues eso…que sobran las palabras…creo que no se debe cobrar lo mismo por invertir en las 28 “mejores” compañías ibéricas que buscar 50 microempresas en un fondo de no más de 100m€…

Pero bueno a lo que iba…

Es verdad que todo tiene un precio, estoy de acuerdo con el y que ciertos aspectos (oligopolisticos…regulados…estables…) pues valen lo que valen…

Al igual que es posible (no digo que probable) que Amazon en 10 años no sea lo que es hoy en día…también deberíamos reconocer que Renault por ejemplo en 10 años quizá sea otra cosa (mejor…peor…).

Estoy de acuerdo en que los coches seguirán existiendo…es una obviedad…pero quien liderará el marcado es una incógnita.

Fuentes de energía serán necesarias…por supuesto…pero cuales y de entre ellas quien será líder es una incógnita.

Entidades que presten dinero…o financien el consumo por supuesto que harán falta…que modelo será el que triunfe?? Yo no lo se…

Y ahí entramos en intangibles…o moats…o asignadores de capital…buenos, regulares y malos…

No es lo mismo we work que google…no es lo mismo “el amigo Genaro” que Microsoft…y creo, que generalizar conceptos…puede llevar a expectativas incumplidas y decepciones.

Ahora me viene a la cabeza MasterCard…que supongo que es estara muy “cara”. Entiendo que el día que dejé de crecer lo que el mercado espera le darán un buen arreon. Seguro…, pero no es menos cierto que su mercado tiene un potencial se crecimiento bestial…entonces…parece lógico que siga creciendo. Cuando el mercado llegue a su madurez será otra cosa y entonces quizá sus gestores tengan que empezar a valorar donde alocan el dinero que generen para seguir obteniendo el mismo retorno.

Una empresa excelente desde mi punto de vista como CIE líder en su sector, con unos niveles de rentabilidad comparables sin competencia…que cada compañía que “absorve” la mete en “la cultura Cie” y le baja por sinergias el per pagado, con además inversores de referencia muy pero que muy estables…muy predictiva…que cumple lo que promete…como esta cotizando?? Quien se equivoca? El mercado? El inversor? Quizá sea que ese “nicho” se entiende que no vale tanto??

En fin…disculpen por estas reflexiones trasnochadas…

4 Me gusta

Cierto; y la gran parte de esos fondos activos eran Closet Fund, o fondos que replicaban a grandes rasgos los indices, con las comisiones de los fondos activos; por lo cual la reacción de este tipo de inversores supongo que va ser muy parecida, y el impacto en el mercado no se si variará mucho.

3 Me gusta

El impacto posiblemente no, pero esa estadística de 2008 que decía que en según que fondos pasivos no sólo no había salido mucho dinero sinó que había entrado, ya veo más probable que pueda variar si tienen muchos partícipes del tipo que he señalado.

1 me gusta

A ver…yo creo que esa afirmación tiene trampa. Ningún particular medianamente formado prestaría su dinero a nadie a 100 años por un 1%.

Entiendo que es una daño colateral provocado por la intervención de los bancos centrales.

Algunos de ustedes pueden tener un FI de renta fija que le de un yield negativo pero los motivos por los que puede formar parte de su cartera no creo que sean ni por “seguridad” a 100 años ni por expectativas de rentabilidad.

Y si…estoy de acuerdo en que prestar a Grecia dinero a 10 años al 1% es un desproposito…pero…alguno de ustedes lo hace?

Eran los fondos Vanguard.

No estoy seguro.

No tengo datos, es solo una opinión, pero creo que hay diferencia entre quien invierte en fondos indexados y quien invierte en ETF.

Creo que los inversores ETF pueden ser, en principio, bastante más nerviosos que los de fondos, por la características intrinseca del vehículo, a parte el hecho que hay bastante traders, hasta intradía, que usan Etf, pero supongo que estos se compensan entre ellos.

Muchas gracias @Fabala y @Marcellus por sus aclaraciones y referencias. Sin embargo tras leer su último comentario, entiendo que considerando que hoy el peso de la indexada ha subido con respecto a 2008 y que en principio los “indexados” tienden o tendemos en este caso al largo plazo y a mover menos las posiciones, se podría inferir que los inversores “activos” de cualquier tribu serían en principio los que con sus movimientos podrían mover los valores.

Solo le encuentro a este razonamiento una debilidad, y es que (de nuevo, disculpen si digo una barbaridad), así como en general la “tribu” de los indexados tiene un peso muy importante (y creciente), es bastante estable, homogénea, orientada a largo plazo y en gran medida bastante monolítica en su proceder, las tribus de los activos son sin embargo muchas y variadas (quant, value, growth, bajistas, especuladores intradía…) en resumen, muchas tribus diferentes, con intereses y estrategias contrapuestas en algunos casos y por lo tanto bastante poco efectivas a la hora de organizarse entre si para mover un valor. ¿Sería por tanto descabellado inferir que dicha capacidad de mover la silla a las FAANG, es bastante limitada?

Muchas gracias y de nuevo vayan mis disculpas por delante si pasé por delante algún detalle que en mi condición de “friki nivel 1” probablemente ignore.

Un saludo y buen día a todos

1 me gusta

Ayer ví la charla, que no como titularon Conferencia magistral de Iván, y bueno, se puede estar de acuerdo o no en el fondo de lo que dice, no cabe duda que en unos años podremos recuperar esta conferencia y decir si tenía razón o no.

Yo creo que en cierta parte tiene razón, y que puede ser bastante viable lo que comenta, siempre se saca a relucir Terra, pero también habla de Nokia, que quizás si que pueda ser un caso más semejante a alguna de las actuales.

Quien no quería/tenia un Nokia en la irrupción de los móviles en el mercado de a pie??

Pedían 80000 ptas por un 8210 y se pagaban…donde está ahora Nokia?? No supo adaptarse y, está donde está, u otras marcas se adaptaron mejor, y la gente se olvidó rápidamente de ellos…

No sé donde llegarán estas empresas de hoy en día, pero si que puede pasar lo he comenta, a quien le dijeras en 2001 que únicamente un ¿0,5-1% de la humanidad? Llevará un teléfono Nokia en 15 años te tacharía de loco.

2 Me gusta

El caso de AMZN es APASIONANTE. … Yo no lo entiendo (soy un inversor con conocimientos básicos). … Pero, BRK , según un comentario de noviembre de 2019 en FINECT , tiene AMZN y representa el 0,43% de la cartera de cotizadas de BRK. Si Buffet ha entrado en AMZN, algo verá. En La Vanguardia (03-05-19) Buffett dice: “he sido un idiota por no hacerlo antes”. … y si miro EBAY , por ejemplo, veo un PER coherente del 17,5. … Mi pregunta: AMZN tiene activos, o expectativas de negocios, que no somos capaces de valorar? , o, realmente está sobrevalorada?

2 Me gusta

Si pensamos a los pesos de las empresas dentro de los indices, lo que dice es cierto y siempre ha sido así y siempre será así porqué los indexados aunque aumenten su peso en el mercado, no cambian los pesos de las empresas que componen un indice; esto de forma indipendente de si los indexados son poco importantes como hace 15 años o ahora donde pueden llegar al 50%.

Diferente es el caso, si se analizan las empresas pequeñas que quedan fuera de los indices.

Creo que con el incremento de peso de los indexados se multiplican también las “tribus” en este ambito (inversores de corto plazo que usan ETFs, quant que usan ETF, aquí me incluyo yo mismo, inversores atraídos por el mensaje de bajo coste pero con baja tolerancia a la volatilidad etc).

Creo que la capacidad de los inversores activos de cambiar los pesos de las empresas dentro de los indices es exactamente la misma ahora que cuando la gestión indexada pesaba muy poco.

Los precios se mueven principalmente por expectativas sobre los fundamentales, hoy y en el pasado y si hay coincidencia en una dirección, los inversores activos irán por allí que visto las emociones ligadas a este mundo, como miedo y codicia, siguen intactas.

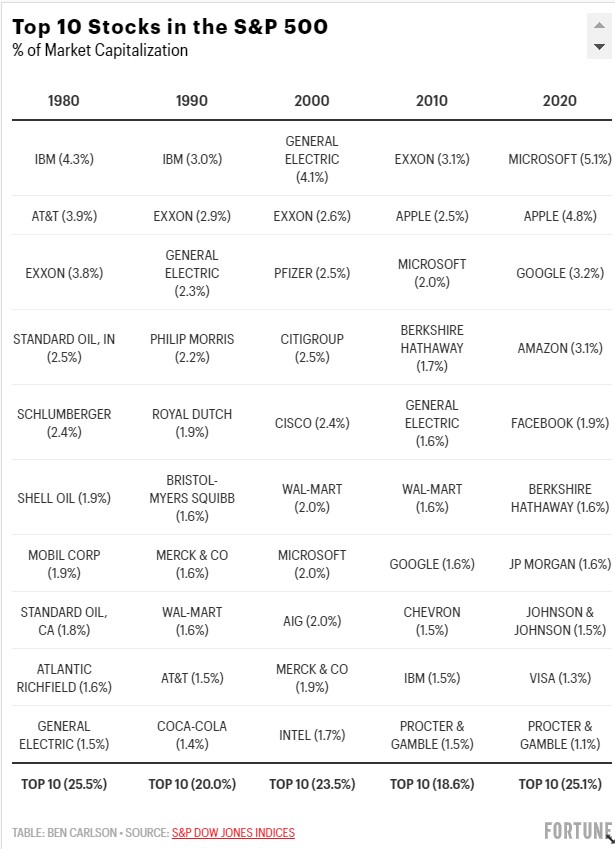

Por otro lado, si miramos por ejemplo, los pesos de las principales posiciones dentro del Sp500 en el tiempo, no hay mucha diferencia entre la situación actual y la de las décadas pasadas:

9 Me gusta

Hola a tod@s.

Consulto a la Comunidad si alguien sabe cómo poder ver las remuneraciones de los gestores de los Fondos de Inversión. ¿ En qué documentos? Gracias de antemano en caso de que alguien pueda ayudarme.

Saludos!!

Exacto. Son empresas que ganan mucho. Y desde luego Apple, Amazon, Google o Microsoft ganan muchísimo.

Hay algunas que no, caso de Netflix, Tesla por ejemplo.

1 me gusta

En el informe del segundo semestre de cada fondo

Los tiene en web CNMV

Edito: viene la suma de las retribuciones de todos los fondos de la misma gestora, distinguiendo entre altos cargos y resto

aunque las que tienen solo un fondo es equivalente (Valentum) o las que tienen muy pocos fondos y con el mismo equipo tanbien es igual (Cobas, azvalor, Magallanes, Horos, B&H, Altair, Belgravia, Cartesio …).

En el caso de fondos definidos en su folleto como fondo “de autor” , “con especial vinculación con su gestor” se indica la retribucion de ese gestor, es el caso de varios fondos y/o compartimentos de Esfera y Abante por ej.

Y otro tema es que además de los sueldos la sociedad gestora suele repartir dividendos a los dueños de la gestora (por ejemplo en 2018 Cobas, az y Magallanes repartieron más de 10 millones en dividendos cada una a sus dueños). Y en muchos casos esos dueños son los propios gestores. Eso no es legalmente una retribucion al trabajador. Pero viene en la auditoria anual en web CNMV.

Si busca en este foro hay mensajes míos explicandolo.

3 Me gusta

Perfecto. Muchas gracias Manolok. Un placer!

Saludos.

1 me gusta

por completar mi anterior mensaje: él que sean empresas que ganan mucho no justifica cualquier precio, eso si

Y no solo ganan las tecnologicas de EEUU, no me suena SAP, Samsung o TSMC estén palmando pasta.