Creo que fue alguien del equipo de Badelon, de la gestora Sextant, el que dijo que para ser gestor de renta fija hacía casi saber derecho para entender la letra pequeña de muchos de los bonos

3 Me gusta

Sí, he mirado folletos de emisiones de RF y son una barbaridad de páginas, tecnicismos, disclaimers, condiciones …

1 me gusta

Razon por la que estoy cómodo en Buy&Hold en este tipo de activos.

1 me gusta

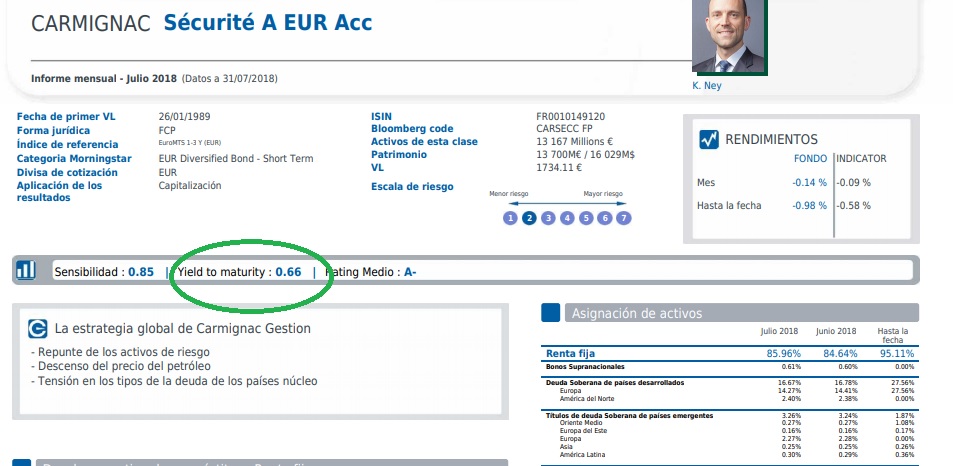

Del informe 2T2018 de Carmignac Securité (nada que no supiéramos a estas alturas)

El buen inicio de año constatado a finales de abril se vio anulado por la rentabilidad negativa del mes de mayo. Las pérdidas del segundo trimestre se concentraron a partes iguales en nuestras posiciones vendedoras en deuda pública alemana y en nuestras posiciones compradoras en títulos italianos a corto plazo, y de forma más residual en otros países, como España

1 me gusta

O sea, mucho trabajo para nada.

1 me gusta

Bueno, la explicación era la esperada, han palmado doblemente:

- por los bonos de calidad media y mala (Italia, en menor medida España, algo en Grecia creo) al bajar su cotización

- por subir la cotización del bund germano,del que estaban cortos

Esto nos lleva a las pegas de la muy habitual práctica cubrir duración con posiciones cortas de bonos de alta calidad (es muy muy habitual para bajar la sensibilidad a subida tipos), cuando tenemos un flight to quality de esos. Y ojo que tampoco es que estuviéramos como con Lehman o cuando el rescate Grecia (¿recordáis cuando las Letras del Tesoro españolas a un año subió el cupón hasta caso el 5%? yo llegué a comprar con yield 4.65% si no recuerdo mal en 2012 o asi).

Pero la chufa de mayo del Securité ha sido de órdago, un -1.8% en un mes en un fondo RF CP Eur es una salvajada. Es palmar la rentabilidad de los 2 años anteriores en un mes.

Y a mi me pilló, eh! No era una posición muy grande en cartera.

Con esto se aprende, sobre los riesgos de inversiones que se perciben como de un riesgo relativamente bajo y que vemos es mayor.

3 Me gusta

La verdad es que no me siento nada cómodo interpretando la renta fija.

Para esto tenemos a @MAA que suele ser bastante más objetivo con la misma y estar bastante más curtido en este tipo de inversión.

Hace unos días me dijo una de esas frases que uno recuerda, y es que la gente invirtiendo en renta fija suele ser bastante más exigente que invirtiendo en renta variable.

Teniendo en cuenta a los niveles que están los tipos, las conclusiones sobre de donde sale el plus de rentabilidad y de como esta va a aparecer en forma de volatilidad o de riesgo quien sabe si asumible por la propia política del fondo, me parece un corolario inevitable.

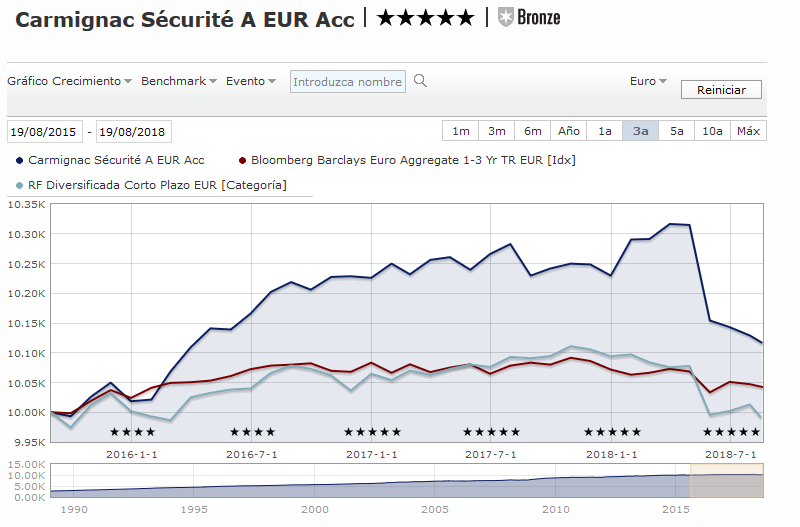

Aquí tenemos el gráfico del Carmignac Securité.

Dentro de las limitaciones de la escala del gráfico y comparando con el índice, y más teniendo en cuenta como funciona la renta fija, debería resultar bastante más plausible atribuír el diferencial significativo de rendimiento de 2016, a que se está asumiendo unos riesgos distintos al índice (y superiores en términos de posible volatilidad) que no hacer lo que suele hacer la gente, y es pensar que es mérito de la habilidad a corto plazo del gestor.

Luego lo que ha pasado estos últimos meses no deja de ser la “otra” cara. Si uno lleva todo el tiempo del gráfico en el fondo (o bastante más) va a sacar unas conclusiones algo distintas (ha logrado algo más de rentabilidad con algo más de riesgo) que el que ha entrado a mitad del mismo ( el riesgo extra le ha pasado factura).

Ojo con los fondos de renta variable que parecen destacar en su categoría (o los mixtos) , donde es muy fácil destacar simplemente asumiendo una volatilidad mucho mayor. Teniendo en cuenta que en esta tipología se suele buscar limitar la volatilidad por parte del inversor, la “sorpresa” luego hay que tenerla algo prevista antes de que pase para saber como gestionarla o si uno realmente está dispuesto a asumir la posibilidad.

Lo que me ha gustado poco del Carmignac Securité es que haya tenido que “deshacer” toda la posición extra de bonos italianos que llevaba. En el caso de renta variable mi interpretación dejaría en bastante mal lugar al gestor, donde la mera volatilidad le obliga a vender, pero creo que en un fondo de renta fija de corto plazo, es algo más complicado de sacar esta conclusión, y conozco poco el tipo de estrategias seguidas en este tipo de activos.

Por cierto este tipo de estrategias que van dando algo de rentabilidad pero te puedes ver expuesto a que una determinada situación te haga perder rápidamente lo que te cuesta bastante más tiempo lograr, es algo típico de los retorno absoluto, a tener en cuenta para quien le guste esta tipología de fondos.

7 Me gusta

Ese fondo, como imagino que todos los de la ctegoría, tiene un yield to maturity menor que la comisión que carga la gestora

Saludos

5 Me gusta

Totalmente de acuerdo. Precisamente lo de deshacer las posiciones italianas es lo que me convenció de marcharme del fondo. Si viendo que tu posición más arriesgada te hace bajar cotización no creo que con posicicones más consrevadoras remonte (claro salvo que acaben aumentando posición en pej Grecia, pero tienen un limite en HY). Y mira llevaba unos 8 años en se fondo y en general contento.

Tengo en cartera un fondo de RF más arriesgado (HY) que se la ha pegado mucho más, pero oye precisamente con su riesgo es posible remonte.

2 Me gusta

Claro. Piensa que p ej los Bonos del Estado españoles a 3 años dan un cupón del -0.15 y los de 5 años del +0.37 y no hablamos de AAA (desde 2010 no lo es) sino de A/A-/ BBB+ (según agencia)

Por tanto las únicas opciones para tener cupón medio decente, no ya del TER (que es 0.8 lo bajaron hace 1 ó 2 años) es o irse a duraciones muy largas (en deuda publica española seria irse a 10 años) con el riesgo de q una pequeña subida tipos te haga darte la chufa o irse a rating peor (con el riesgo de prima riesgo).

edit: la deuda publica griega a 2 años da un +1.25 (y a 10 años un +4.3) y hablamos de B- que es basura basura (desde BB+ es basura)

2 Me gusta

Hay tantas “Rentas Fijas” como uno quiera disponer o que riesgos correr.

Lo que si es cierto, es que al cabo de años, hay muchos fondos de inversión en RF, que terminan el año con aciertos (osea que no les han impagado) del 100% de la cartera. Algo que no ocurre prácticamente nunca en la RV.

En cambio, por el hecho de pensar que la Renta Fija es Fija, se les exige, rentabilidad y estabilidad.

El valor de mercado que dicta que la rentabilidad es inversa al precio, no sé hasta que punto tendría que ser evaluable, para una persona de largo plazo o que al menos quiera ir hasta el final de su cupón.

Con la RF, no te harás rico, pero raro es el fondo que a largo plazo, no tiene una línea ascendente. Otra cosa será si esa línea supera la inflación, o por el contrario, ha perdido mucho valor real o poder adquisitivo, aún con subidas nominales.

De hecho, si fuera tan fácil determinar que con la RF se mantiene al menos el poder adquisitivo, cada vez que un fondo de inversión cae por valoración de su precio, casi que es, en la mayoría de las veces, una oportunidad de compra.

En caso de Carmignac Securité, IMHO, tenía el riesgo de que le saltara el VAR y tuvieran que deshacer posiciones, que sin los instrumentos que le han hecho perder rentabilidad, será difícil que vuelvan a máximos en plazos cortos. A la larga, es seguro que se consiga.

Desde +D, tenemos ganas de hacer algún Podcast que hablemos de la RF, y en cuanto crucemos agenda con quienes se dedican a ello de forma activa, creo que sacaremos conclusiones, que no se tienen muy en cuenta.

En el podcast de @AntonioRRico, él dejó muy claro, que a vencimiento, la RF es MUY FIJA.

Si una empres o país no quiebra, el cupón corre a tu favor día a día, y a vencimiento el nominal.

Alguien no se plantearía llegado a un determinado capital, invertir en RF, sabiendo que quien la paga “es un pagador seguro” (se puede diversificar…), y cuyo cupón te vale para vivir tranquilo ?

En muchas conferencias se habla de países que han incumplido sus pagos, pero también los hay que jamás han dejado de pagar. Otra cosa es la inflación, y el coste de oportunidad.

IMHO, no es tanto el debate de RV vs RF, sino el de Liquidez frente a tener algo de RF.

Supongo que será la palabra Fija, la que hace que los inversores se puedan confundir. Desde luego, la RF, no es fija día a día, cuando ésta cotiza en mercados secundarios que ponen precio, y quizás por tener fijada la palabra y el objetivo de seguridad, hace que todo el mundo sea muy exigente con algo que casi siempre cumple su objetivo de pagar el bono, no siendo así con quien no cumple en su objetivo de rentabilidad o beneficio, en la parte de Renta Variable.

Aceptamos una posible quiebra en RV como parte de algo posible, pero no se acepta que un bono, de miles, no se pague…

12 Me gusta

Elaboro para no llevar a equívocos a principiantes que puedan leer el comentario. No estoy incitando a perseguir la rentabilidad aumentando las duraciones o disminuyendo la calidad crediticia. Todo lo contrario. Los riesgos, aunque sean pequeños, tienen que ser tomados cuando a uno se le compensa por ello. Con el diferencial de crédito tan estrecho, la rentabilidad tan baja, la curva de tipos tan plana y el retorno esperado de la cobertura del dólar tan negativo, más vale aparcar en una cuenta corriente los ahorros que uno puedo necesitar en el medio plazo. O en un monetario con papel AA a 90 días y ticker luxemburgués, si se tienen plusvalías acumuladas. Ya vendrán tiempos mejores. Y si no, tampoco se van a perder mucho. Por supuesto, todo en mi nada humilde opinión  Un saludo

Un saludo

6 Me gusta

Hay que ver la peculiar percepción del riesgo que tenemos la gente.

Si nos ofrecen un producto de muy poco riesgo que pierde el 0,2% y otro de mucho más riesgo que gana el 0,2% , no sacaremos las mismas conclusiones que si nos ofrecen el mismo producto de poco riesgo que gana el 0,1% y el mismo otro de mucho más riesgo que gana el 0,5%.

Encima recordando que frente a inflación las dos situaciones todavía son menos distintas de lo que pueda parecer.

2 Me gusta

Sï, pero si el yield es el mismo o similar o mayor que los gastos de gestión no hacemos nada.

(edit: era “o mayor que los gastos” que erróneamente puse menor)

O si el cupón es alto pero son bonos que ha subido la cotización por ser bonos antiguos emitidos con tipos más altos y los compras ahora por encima del nominal, por eso en un fondo lo que me interesa es el YTM (o YtW) y no el cupón. Y si hablamos de yield de 0.5-0.7 y descontamos comisiones sencillamente no hay nada que rascar

Es lo que llevo un tiempo comentando, que si empezara de cero , yo me iría a RV+liquidez en vez de RV+RF

2 Me gusta

Ampliando con otros ejemplos:

-

BGF Euro Short Duration Bond A2 LU0093503810

Yield (YtW): +0.29

TER: 0.9

Vencimiento medio: 3.54

Duración 1.6 -

BGF Euro Bond A2 LU0050372472

Yield (YtW): +1.60

TER: 1

Vencimiento medio: 8.6

Duración 6.1

Edit: o sea que, salvo en HY, o nos vamos a duración alta >5 o yield < TER

(y eso mirando fondos con TER 0.8-1.0 que no es súper caro)

2 Me gusta

Ese es el rollo que hay que tener en cuenta.

Vender el coche para comprar gasolina, no tiene mucho sentido.

Hay que ver la renta, plazo y filosofía de como se mantienen los bonos, y por menos de que renta no se invierte.

3 Me gusta

Siguiendo con ejemplos de los sustos que podemos llevarnos en fondos RF

Carmignac Securité:

- en el último mes casi un -0.5

- 6 meses: -2.1

- YTD: -1.5 (y recordemos que en el primer trimestre subió un 0.85)

La mayor pega es que su rentabilidad a 3 años ha caído al 0.26

B&H Renta Fija C teóricamente mas arriesgado que el Carmignac

- a 6 meses -1.9

- YTD +1

GAM stars Credit Opps (HY eh)

- a 6 meses -4.9

- YTD -4.1

Edit:incluso es significativo que en teoria el Carmignac se suponía ser el menos arriesgado y B&H el de riesgo medio, y BH se ha comportado mejor

GAM como era de esperar el mas cañero (mucha HY perpetua tipo preferentes, CoCos )

1 me gusta

Ah y ese lío sin que hayamos tenido subida de tipos en la Eurozona.

Solo subida prima de riesgo, sobre todo en Italia.

Rescatando el hilo, creo que más de uno desgraciadamente ha aprendido que la renta fija no es tan fija, y más la corporativa:

Saludos.

3 Me gusta

Ay, esos tiempos en que la renta fija era fija (suspiro hondo).

3 Me gusta