Las recesiones ocasionadas por las subidas de tipos de interés siempre frenan el consumo, enfriando la economía.

Ahora la pregunta que hay que hacerse es si, el precio que se está pagando, compensará ese “par de años malos en resultados”.

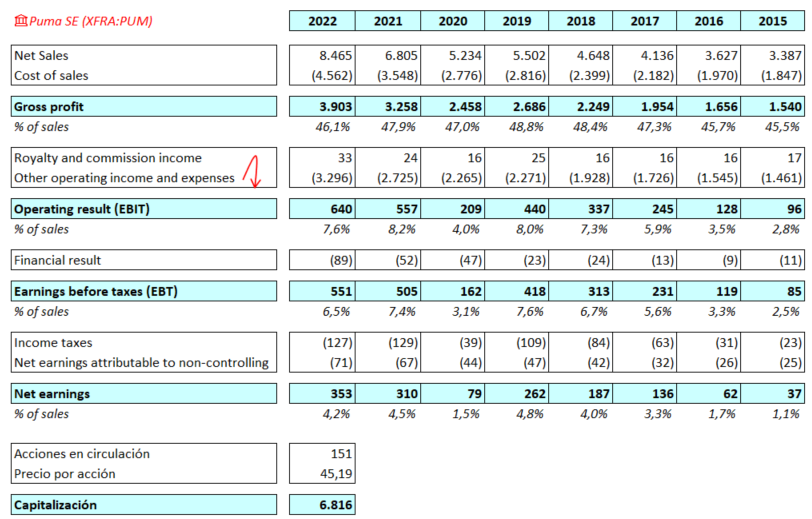

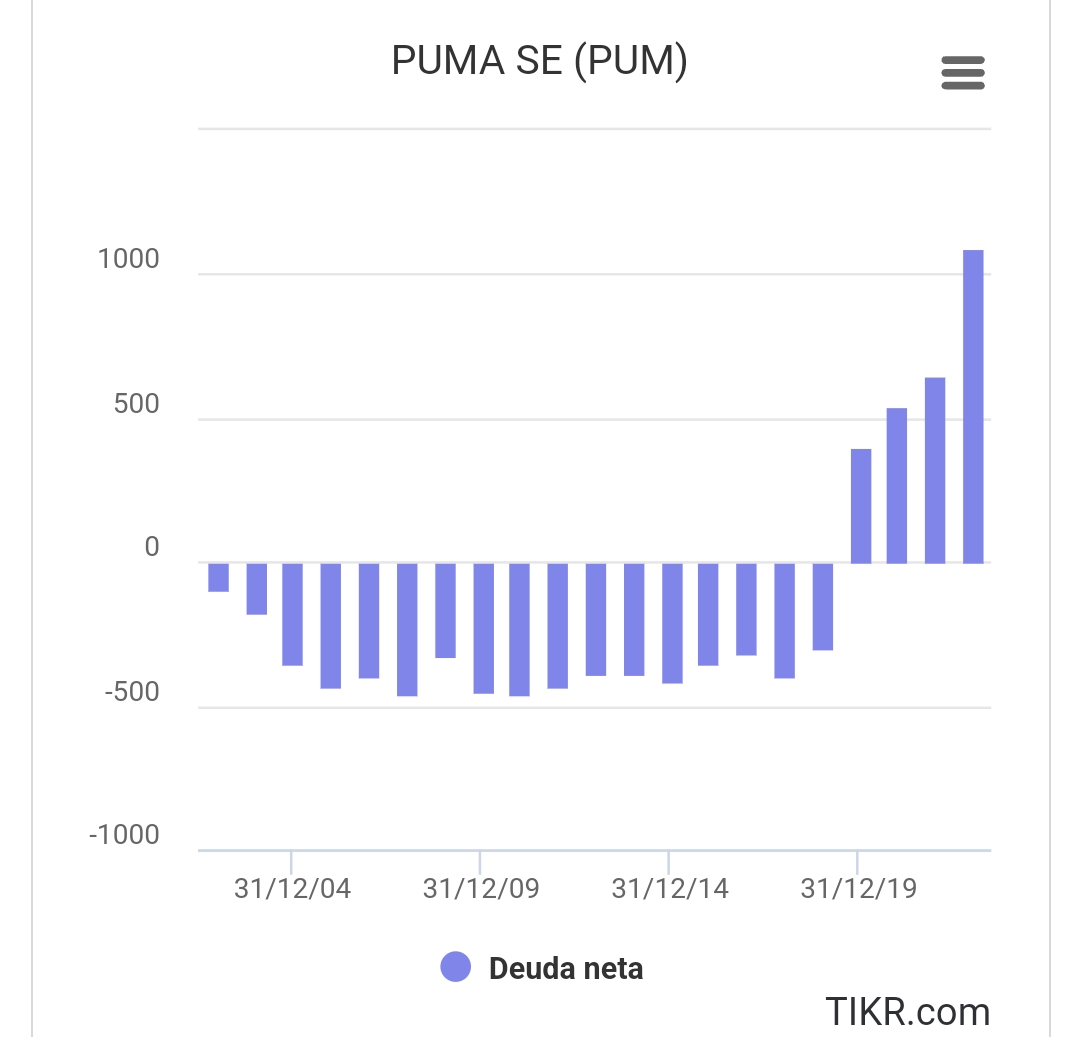

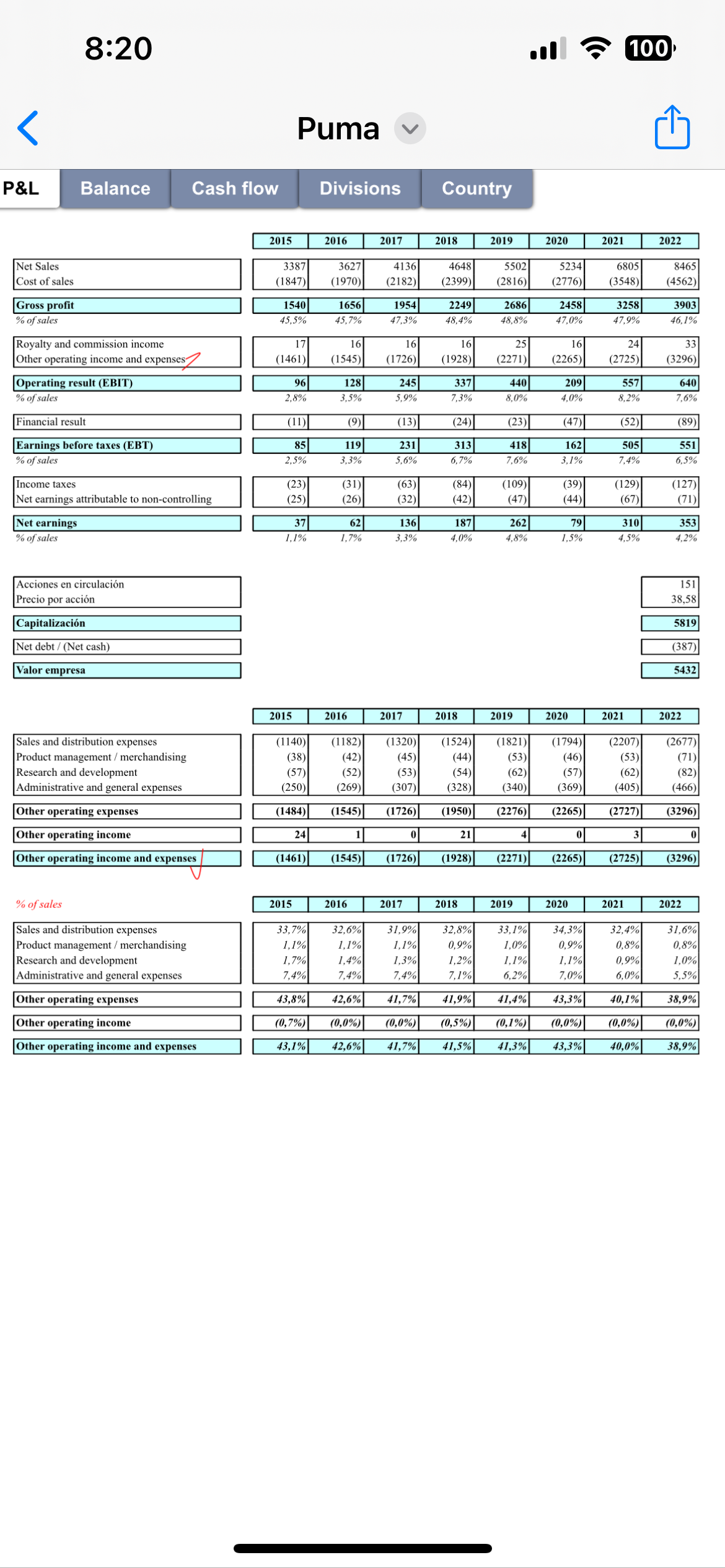

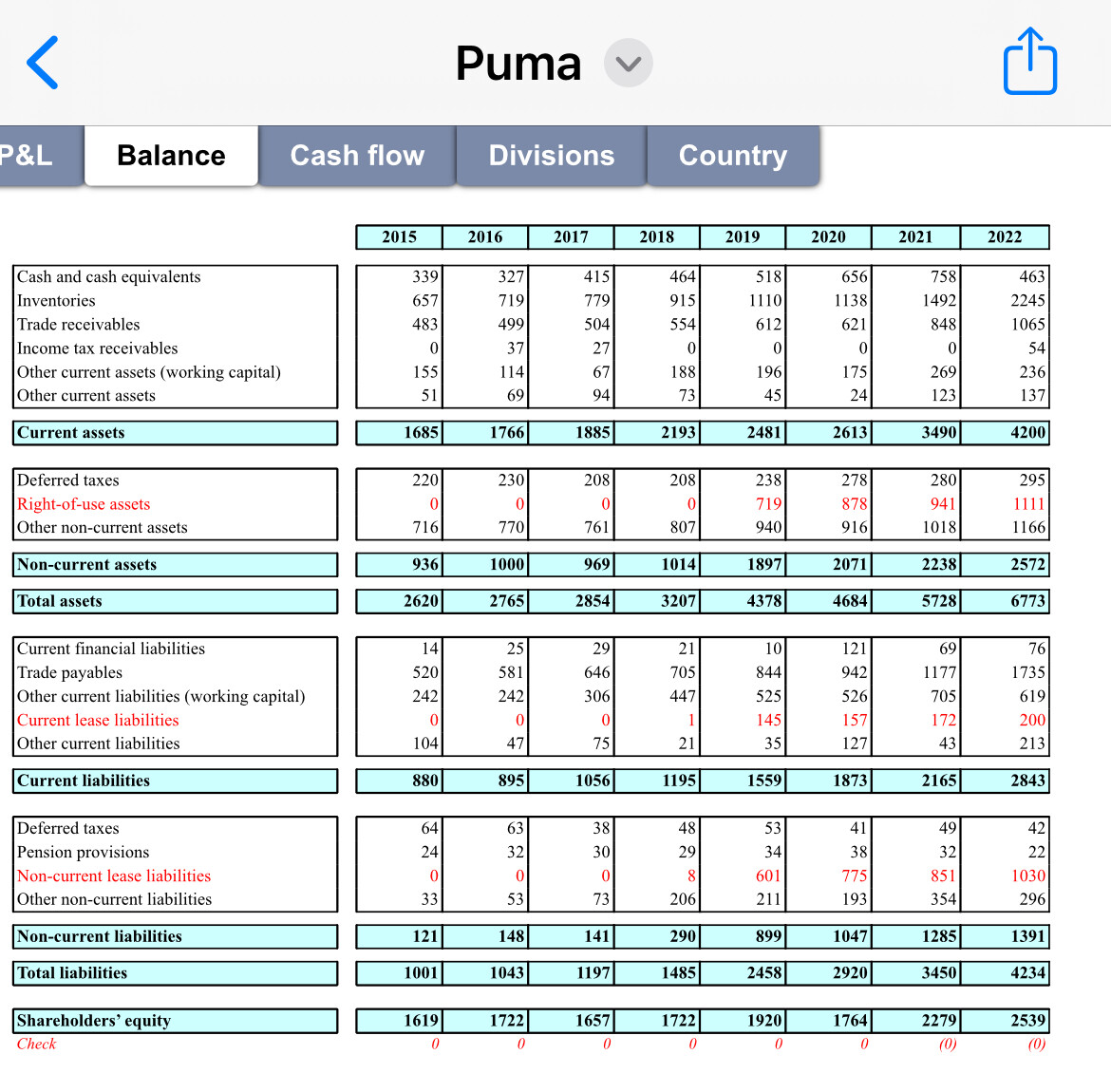

En el año 2017, cuando PUMA estaba a estos niveles de valoración, la compañía ingresaba 4.000 millones y tenía un EBIT de 254. En resumen, la empresa hoy genera el doble.

¿Se ha pasado el mercado de frenada?

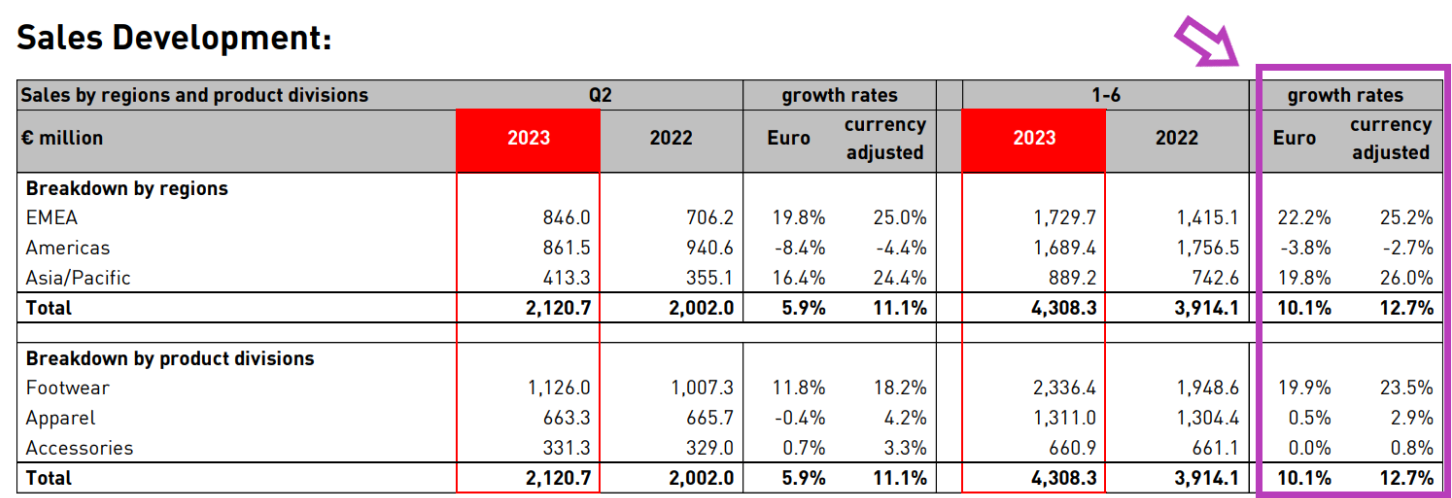

¿Remontará la parte de Asia?

¿Se estará estimando que Nike y compañía la comen la tostada?

Ahí tienen las variables que pueden afectar y justificar esto.

En teoría el que se queda ahora en su puesto lleva bastantes años dando caña dentro de la organización y marcando la guía que ha ido siguiendo Puma.

Director de estrategia y comercial (que es por donde ha estado) creo que es de lo más importante en este tipo de negocios retailers.

Veremos a ver cómo sale, aunque soy bastante agnóstico acerca del papel de un CEO porque pienso que son más importantes los COO, CMO y todas las C que forman la compañía

Al menos en este tipo de negocios que no es el financiero su primer KPI a mirar, sino tema de marketing, gestión del circulante (inventarios, stock y demás), diseño de producto, posicionamiento de la marca…

Promediar/promierdiar a la baja es uno de los pocos indicadores que valoro en un inversor/gestor.

No demuestra conocimiento, pero si convicción.

Tampoco es mucho, pero quizás no se puede pedir mas.

Yo la tengo comprada a 46€…dudando de pegar otro mordisco ahora que hay dolor ó esperar un poco más. La historia se repite, por qué no la esperé un poco más abajo cuando cae, y el por qué no metí más cuando sube…

Han sacado resultados…el 2024 será otro año complicado.

Yo LDA no la vendería, parece los resultados empezarán a mejorar o por lo menos lo intentan…me han subido un 20% la póliza del coche (he buscado otra alternativa). Por tanto, tendrán bajas pero la rentabilidad debería de mejorar.