El sector retail, también el de restauración, presenta dos principales vías de crecimiento, por un lado, las compañías pueden crecer aumentando el número de tiendas en las que venden su producto y/o servicio, y por otro, aumentando las ventas de cada tienda a través de atraer nuevos clientes y aumentar el ticket medio de gasto de cada cliente.

Existen otras vías de crecimiento pero en este post las vamos a obviar.

Normalmente, predomina un tipo de crecimiento sobre el otro en función de la etapa de crecimiento en la que se encuentra la compañía.

Vamos a distinguir dos etapas.

En la etapa inicial, de crecimiento agresivo, lo habitual es crecer a través del aumento del número de tiendas. En esta primera etapa, normalmente, la compañía cuenta con un producto o servicio diferenciado de su competencia, que le proporciona una cierta ventaja competitiva, y se centra en expandirse geográficamente lo más rápido posible. Para ello, suelen utilizar todo su flujo de caja, incluso es lógico que la compañía se endeude o amplíe capital, para abrir nuevos puntos de ventas, y así multiplicarse. Por lo tanto, al focalizar todo su esfuerzo y capital en su expansión, es normal que descuide o dedique únicamente un esfuerzo residual al incremento de las ventas dentro de las tiendas.

Una vez que la fase de expansión se empieza a agotar debido a la disminución de oportunidades de nuevas aperturas, la compañía entra en una nueva etapa de crecimiento lento, donde dedica su esfuerzo y capital principalmente a incrementar las ventas dentro de cada tienda. Esto es posible a través de la introducción de nuevos productos y/o servicios, mejorar la calidad de los ya existentes, mejorar la experiencia de compra del cliente, etc.

Un buen ejemplo del proceso anteriormente descrito lo podemos encontrar en la comparación de la forma de crecer que tienen McDonald’s y Shake Shack.

Considero que Shake Shack se encuentra en la primera etapa, es decir, la de rápido crecimiento. Y como he descrito anteriormente, este crecimiento está sustentado principalmente por la apertura de nuevas tiendas.

Esto es lo que dice la compañía en su informe anual de 2019:

“*

Nuestra mayor oportunidad de crecimiento radica en abrir nuevas cabañas operadas por la compañía. Esperamos casi cinco años para abrir nuestra segunda cabaña, y todavía estamos en los primeros capítulos de nuestra historia. En el año fiscal 2019, expandimos significativamente nuestra huella operada por la empresa nacional al abrir 39 nuevas cabañas, lo que representa un aumento del 31.5% en nuestro recuento de cabañas operadas por la empresa nacional. A partir del 25 de diciembre de 2019, tenemos 163 cabañas nacionales operadas por la compañía y 22 locales con licencia en 30 estados y Washington, D.C.*

Vemos una tremenda oportunidad de espacios en blanco para expandirse tanto en los mercados nuevos como en los existentes en los EE. UU., Y continuaremos invirtiendo en la infraestructura que nos permitirá seguir creciendo rápidamente, pero con disciplina. A largo plazo, creemos que tenemos el potencial de aumentar nuestra huella actual de Shack operada por la compañía nacional a al menos 450 Shacks, de los cuales solo hemos abierto el 36% de esa huella hasta el final del año fiscal 2019.”

En el caso de McDonald’s, esta se encuentra en la fase de crecimiento lento, por lo que su crecimiento viene impulsado por incrementar la afluencia de clientes y el ticket medio.

Según su informe anual de 2019:

“El Plan de Crecimiento de Velocidad, la estrategia centrada en el cliente de la Compañía, se basa en una extensa investigación y conocimiento del cliente, junto con una comprensión profunda de los impulsores clave del negocio. El Plan está diseñado para impulsar ventas sostenibles comparables y un crecimiento en el recuento de clientes, medidas confiables a largo plazo de la fortaleza de la Compañía que son vitales para el creciente valor para los accionistas. En 2019, la ejecución del Plan impulsó un crecimiento más amplio en todo el mundo. En 2020, la Compañía continuará enfocándose en elevar la experiencia del cliente a través de una mejor ejecución del restaurante y creando entusiasmo en torno a nuestras ofertas de alimentos y valor, mientras continúa aprovechando la tecnología para permitir una mayor comodidad y personalización del cliente.”

La paradoja

Por lo tanto, según se ha descrito en los párrafos anteriores, a medida que disminuye el crecimiento a través de la apertura de nuevas tiendas, se acelera el crecimiento mediante el aumento de las ventas dentro de cada tienda.

O eso es lo que dice la lógica. Ya que como bien pone en el título, estamos ante una paradoja, donde la realidad es contraria a la razón.

Según Pat Dorsey en su libro Las cinco reglas para invertir en acciones con éxito, en la realidad puede ocurrir totalmente lo contrario. Es decir, a medida que disminuyen las nuevas aperturas, disminuyen también las ventas dentro de cada tienda.

Esto fenómeno se produce debido al “proceso de maduración”, que es el período que necesita una nueva tienda para alcanzar la madurez, es decir, su cifra de ventas óptima.

Comparto la explicación del mismo Pat:

“Cada trimestre y, para la mayoría de los restaurantes y minoristas, cada mes, se publica el índice que mide las cifras de ventas de las tiendas de las compañías distribuidoras. El crecimiento de ventas en este tipo de tiendas mide las ventas en locales abiertos durante al menos un año y excluye las subidas de las ventas atribuidas a aperturas recientes. A efectos de notificación, las ventas en estas tiendas también se conocen como ventas en tiendas comparables.

Pero ¿qué pasa si la nueva tienda no madura del todo en doce meses? El proceso de que esa nueva tienda llegue a alcanzar la madurez en el segundo o el tercer año ayuda a aumentar la cifra de ventas en la misma tienda, mientras que las ventas en tiendas más antiguas pueden no estar creciendo en absoluto o incluso decrecer.

Esta es una consideración muy importante para las empresas que están pasando de un crecimiento agresivo a un crecimiento más lento o más estable. Siempre y cuando puedan abrir un número cada vez mayor de locales año tras año, las ventas en tiendas comparables tendrán resultados excelentes. Sin embargo, todo plan de expansión de una compañía alcanza su punto de inflexión: siguen creciendo, pero ya no tan rápido. Esto tiene dos efectos. Primero, abrir menos tiendas obviamente se traduce en un menor crecimiento de ventas en el cómputo de tiendas nuevas. Segundo, tener menos tiendas que llegarán a ese segundo y tercer año tan productivos también disminuye las ventas para las tiendas comparables.

La combinación de un crecimiento más lento de la tiendas nuevas y unas ventas más bajas en las tiendas comparables puede hacer que el crecimiento global y el precio de la acción se hundan rápidamente”.

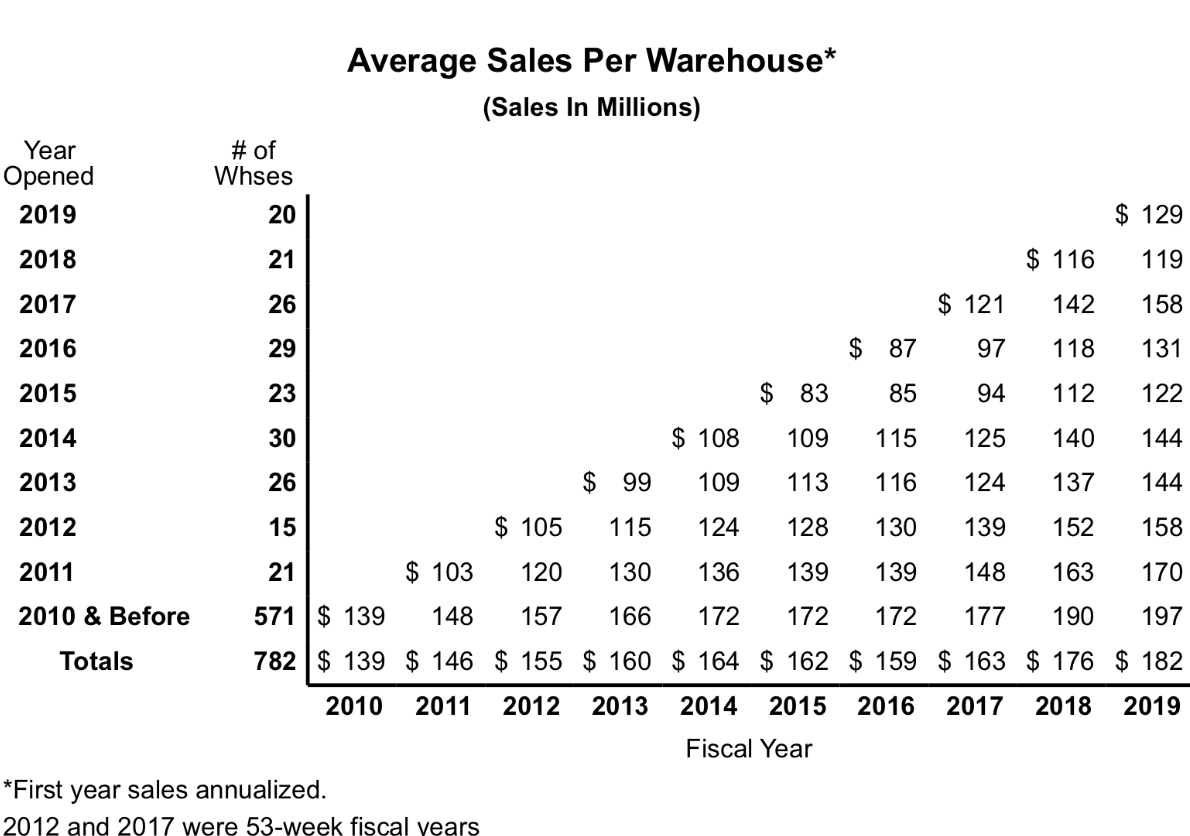

Este efecto del período de maduración que describe Pat Dorsey se ve muy bien en una tabla de las ventas comparables compartida por Costco en su informe anual de 2016.

Las tiendas abiertas antes de 2007, 512 tiendas, representan más de 70% de todas las tiendas. Las ventas de estas tiendas, más antiguas y que suponemos que su período de maduración ya a finalizado, en los años 2014, 2015 y 2016, se mantuvieron estables e incluso descendieron en el último período.

Sin embargo, las tiendas abiertas a partir de 2012, todas mantuvieron crecimiento en sus ventas año tras año.

Esto explica que una mismo modelo de tienda abierta en distintos períodos de tiempo producen distintos incrementos en las ventas comparables, esto demuestra la existencia del período de maduración que describe Pat.

Si ahora usamos la misma tabla pero del informe anual de 2019, podemos ver que, a pesar de la existencia del período de maduración, es posible incrementar las ventas de todas las tiendas existentes de la compañía, como bien dice la lógica.

Pienso que esto lo logran las empresas que realmente tienen una ventaja competitiva y ofrecen una propuesta de valor real a sus clientes, como es el caso de Costco. Por ello, es muy importante identificar las empresas de calidad del sector restáis cuando se es un inversor a largo plazo.