Hoy ha llegado la carta de Inversis. A mediados de junio el fondo pasará a llamarse Belgravia Value Strategy.

Por otra parte, se modifica la política de inversión para permitir la operativa en derivados de forma directa.

Hoy ha llegado la carta de Inversis. A mediados de junio el fondo pasará a llamarse Belgravia Value Strategy.

Por otra parte, se modifica la política de inversión para permitir la operativa en derivados de forma directa.

Gracias.

Que peligro Belgravia con los derivados… Aunque para jugar al long/short ya tienen otros

Dentro de los compartimentos de Gesalcalá (con asesor externo), que lo mismo tiene vocación de ser un nuevo Esfera, veo un par de Values

Creo que en esto del value, muchos son los llamados, pero pocos son los elegidos. Es decir, si me pongo esta etiqueta a lo mejor puedo vender más; y si va mal, también puedo dar la culpa a que el growth lleva unos años ganándonos. Por eso es tan importante, fundamental, “confesar” al gestor.

No se le escapa nada, amigo @Manolok. Buen trabajo.

Añadidos al primer mensaje del hilo

60 ya

Edito: 61. De los que 39 no existían a 1-1-2014

GVC Gaesco Value Minus Growth Market Neutral

Ya no saben que sacar!

Saludos cordiales.

A este respecto, ¿no les parece inconveniente que una gestora ofrezca decenas de fondos diferentes? ¿No es mejor ofrecer pocos fondos de categorías claramente diferentes? P. ej., internacional (uno global aunque se cemento en una sola zona), nacional porque es el mercado que mejor se conoce), pequeña capitalización (con restricciones por sus especiales características y en particular los valores son estrechos por lo que no puede ser ni voluminoso ni muy líquido), altos divdendos, blue chips y poco más.

Si. Una gestora, salvo quizá sí es inmensa con muchísimos medios y muchísimos gestores y analistas (tipo BlackRock, Fidelity …) no debería tener tanto fondo, para poder concertarse mejor en lo que hace bien.

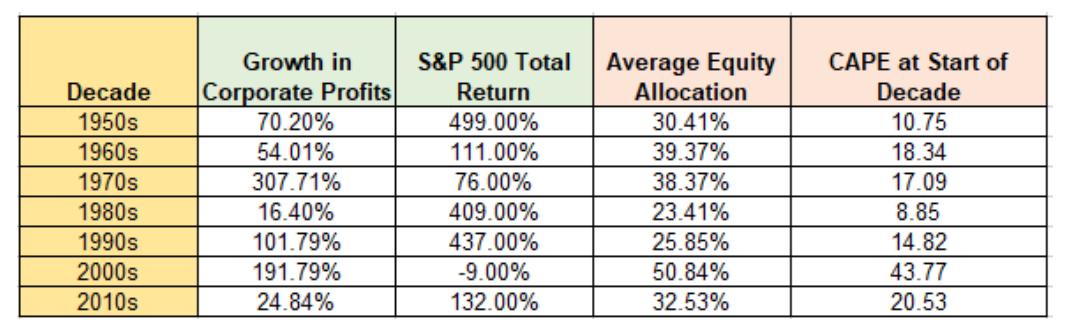

Buenos días,

Adjunto esta interesante tabla donde se puede ver como el crecimiento de los beneficios corporativos del S&P500 no siempre ha conllevado una rentabilidad positiva. Siendo fundamental en este sentido la valoración desde la que se parta:

Atención a las últimas décadas. Realmente desde el 2.000 al 2.010 el crecimiento ha sido mayor que desde 2.010 hasta ahora y sin embargo,…

Quizas sea por coincidir con las enormes caidas del 2000 y 2008?

La caída del 2.000 precisamente estuvo relacionada con la alta valoración de mercado y en 2.008 también pudimos ver exhuberancia irracional.

Me ha gustado la respuesta que ha dado un usuario de Rankia sobre ese “market neutral”

Para consolidar pérdidas.

![]()

![]()

![]()

Con el permiso de @estructurero, comparto su tweet y planteo aquí una de las preguntas mencionadas, si no tuvieran los fondos value patrios, ¿cómo diversificarían su cartera entre value y growth?

Para mí sin duda, Fundsmith sería el que llevaría las riendas del growth en mi cartera.

Interesante tener en cuenta los, aproximadamente, diez años que se tiró plano el MSCI World, algo que podría suceder en los próximos años tras el rally que ha tenido.

No es fácil sacar conclusiones de las comparativas de fondos. A veces hay factores que provocan ciertos comportamientos que no son los que parecían y que igual tampoco son fáciles de extrapolar a futuro.

Aquí Bestinfond era aún un fondo de renta variable española. En 2002 se comportó muy bien pero ojo que Bestinver Internacional, que era el que representaba la estrategia global, no la española, cayó también algo más de un 20%.

Vamos que eso que a veces cuentan que subían mientras todo bajaba, era más bien una particularidad de algunas acciones del mercado español que algo generalizable a la mayoría de acciones de la cartera global.

Saludos cordiales.

Una duda que alguna vez compartí con @Joaquim era si ellos (junto con la familia Entrecanales y los socios mayoritarias) sostenían la cotización de las acciones más estrechas. Siempre me lo han negado, pero me queda la duda…

Nota pedante: Los únicos valores del Ibex que aguantaron la caída de 2000 a 2003 fueron Iberdrola y Bco. Popular.

Lo dudo. Fue más bien una particularidad de la situación en España de esos momentos. Creo que Pablo Fernandez tenía unas tablas donde se veía que ese comportamiento afectó a una parte significativa de los valores españoles, dejando algo más aparte a los valores que pesaban más del IBEX.

Respuestas en ese sentido, pero más asertivas y bruscas he recibido siempre.

Fundsmith para mí es value!

Ahí lo dejo!