Antes de que se generan son imprevisibles. Pero cuando por algún bien se paga mucho más que hace poco tiempo… Se está encareciendo.

Creo que le será interesante consultar Blogs, artículos y demás - nº 4015 por Buso.

Antes de que se generan son imprevisibles. Pero cuando por algún bien se paga mucho más que hace poco tiempo… Se está encareciendo.

Creo que le será interesante consultar Blogs, artículos y demás - nº 4015 por Buso.

Las tecnológicas (mercado tecnológico) son actualmente una burbuja? Y concretamente las FAANG?

Las altas valoraciones actuales son justificadas teniendo en cuenta los teoricos/potenciales beneficios futuros?

Yo creo que hasta dentro de unos años no tendremos la respuesta.

Saludos

No digo eso. Digo que ante la duda se pueden rechazar. Repito: luego, mientras suban, unos se lamentarán por haber vendido y si caen…

Así actúa, p. ej., Fco. G.ª Paramés. El tiempo dará y quitará razones.

Leo últimamente muchos comentarios demonizando al “sector tecnológico”, hablando de burbujas, de lo caras que están y de lo pronto que va a explotar la situación y sinceramente, no tengo ni idea

de lo que va a pasar, pero conozco el sector desde dentro desde hace muchos años y me chirrían muchas cosas de las que se dicen.

Lo primero estoy muy en desacuerdo que el sector tecnológico sean las FAANG. Hay muchísimas empresas de tecnología además de estas.

Lo segundo porque yo creo que no es un sector como tal. La tecnología está impregnada hoy en día en todos los sectores. Es algo transversal a todos ellos y en muchos casos cada vez más imprescindible.

Las TELCO son tecnológicas, proporcionan las infraestructuras básicas para que sobre ellas se desarrollen los negocios de otras compañías. No hace falta que les cuente como van desde hace unos años, sobre todo algunas de por aquí cerca como Telefónica. Desde luego están de todo menos sobrevaloradas.

Hay empresas tecnológicas centradas en los procesos empresariales, tipo ERPs como SAP, Salesforce, Workday, etc…díganme que empresa mediana no tiene estos productos implantados internamente y cuéntenle a un cliente que lo utilice que mañana tiene que dejar de utilizarlos. Lo mismo cierra la empresa.

Hay tecnológicas centradas en el hardware, en el software y en la seguridad y eso aplica a todos los sectores. Cuéntenle por poner un ejemplo a los ecommerce que mañana van a quitar los firewalls perimetrales porque no hay dinero y hay que recortar, lo mismo al día siguiente han bloqueado los hackers el negocio y tienen que cerrar.

Lo mismo en automoción, eliminen las empresas de robótica y me cuentan. Y así suma y sigue en todos los sectores: Retail, sanidad, banca, seguros, administraciones públicas, etc…¿quién no tiene hoy en día un alto porcentaje de su presupuesto dedicado a IT?

La explosión de la automatización, la sensorizacion y la inteligencia artificial aplicada a los procesos como fruto de la cantidad de datos de comportamiento de diferentes clientes que tienen sus sistemas en clouds, es otro campo que está empezando ahora y que no tiene fin.

Tenía pensado desde hace tiempo hacer un post desarrollando mucho mejor estas ideas, al fin y al cabo creo que es de lo poco que puedo aportar a este foro después de 23 años dedicado al sector. De finanzas no me pregunten mucho pero de esto, conozco muy bien el ecosistema y para nada considero que sea un sector en estado burbujil. Hay de todo, empresas con unas valoraciones muy altas y empresas que cotizan en su justa medida cuyo handicap es más bien que se encuentran en un sector con mucha competencia y su riesgo es precisamente desaparecer o ser absorbido por otro, su problema no es estar más o menos valorado.

Lo dicho, lo mismo me animo y les fustigo con un texto más estructurado desarrollando estas ideas.

Personalmente me encuentro muy cómodo con mis dos fondos tecnológicos porque conozco muy bien muchas de las compañías que están dentro. He trabajado con muchas de ellas y sé a ciencia cierta el valor que aportan a los negocios de nuestros clientes comunes.

Tengo un pequeño porcentaje de mi cartera en ellos, comenzó siendo un 7% y ahora es casi un 10%, fruto de su buen comportamiento. Lo que empezó por aprovechar el momentum para salir de algunos fondos value patrios con pequeñas pérdidas (después de muchos años esperando el santo advenimiento) y para asignar una parte de mi liquidez, se ha convertido en todo un acierto.

Sobre todo porque comprendo mejor el negocio donde invierten estos fondos y, siendo consciente de que mañana pueden sufrir una debacle como la que ya he sufrido con los Value patrios, porque duermo a pierna suelta con ellos.

Por el contrario, en 15 días hará 4 años que entre en Cobas. A día de hoy pierdo un 27%. Un error en toda regla por la cantidad que asigné y por la forma en la que lo asigné, más que por el fondo en si (que también). Son inversiones que arrastró de mi época anterior a todos los conocimientos que he adquirido en los últimos 2 años. Aquí si que me pilló la burbuja.

En un año espero tener la cartera reestructurada al plan que me he marcado. Una cartera muy simple, adaptada a mis objetivos y con el tan nombrado proceso que es de las pocas cosas que dependen de nosotros en el mundo de la inversión.

Esto de la inversión cada vez pienso que tiene que ver más con la tranquilidad de espíritu que le deja a uno estar invertido en unas cosas y no en otras. Veo inversiones de otros foreros que no comparto en absoluto y estoy seguro que muchos de los que me estén leyendo estarán en desacuerdo en cómo invierto yo, pero amigos, duermo mucho mejor ahora que el año pasado y el anterior. En el fondo es de lo que se trata: poner el dinero a trabajar y estar lo más tranquilo posible durante el camino.

Ese problema no es que sea distinto realmente es que son dos caras de la misma moneda. La calidad de un negocio efectivamente puede justificar a largo plazo pagar por el un precio mayor en los ratios típicos que otros. Sin embargo eso no significa que uno pueda pagar cualquier valor de esos ratios para un negocio. Pagar unas espectativas excelentes para un negocio y que sea simplemente un negocio muy bueno suele terminar siendo una rentabilidad inferior al promedio del mercado.

En Acciones Ordinarias Beneficios Extraordinarios crep que tenemos una gran exposición de ese tipo de consideraciones por parte de alguien que tiene un estilo de inversión parecido con lo que usted expone. Si uno es capaz de seleccionar negocios mucho mejores puede permitirse que importe bastante menos la valoración pero cuidado que eso no le garantiza que al mercado le de en determinadas épocas por hacer valoraciones completamente distintos de lo que merece la pena pagar por esos negocios. Hay épocas donde parece dispuesto a pagar mucho y otras bastante poco.

Saludos cordiales.

Pronto, no creo porque es característico un largo proceso de comprar porque sube y que suba porque se compra y así ganar dinero fácilmente hasta que súbitamente nadie quiere comprar y todos quieren vender.

Y, ciertamente, el sector nos SOIB medis docena de empresas que se han vuelto gigantescas. ¿De verdad Apple merece ser la mayor empresa del mundo por capitalización bursátil? ¿Cuál es el negocio de Facebook para que cueste tanto? ¿Tanto promete Tesla frente a las grandes automovilística?

Actualmente el mercado valora el auto pilot, y es que actualmente es la única compañía que recoge datos día a día de cada coche que vende para mejorar el sistema.

¿Cuanto vale esto? Ni idea

Efectivamente, tiene valor, seguro que mucho, ¿pero cuánto? No se sabe.

Intente reflexionar estas dos cosas que dice aquí @Pasivoman.

Uno puede entender muy bien un sector, pero si acaba haciendo números (debería), puede llegar a diferentes conclusiones.

No digo que estemos en la burbuja x o en la burbuja y, pero muchas de ellas surgen por argumentos como el suyo.

Según sus argumentos, podríamos decir que todo el mundo necesita una coca cola, otra cosa es qué múltiplo pagamos por esa bebida. Y eso que aún tiene potencial para expandirse por el nuevo mundo y puede subir además perfectamente un 1% al año sus precios y que se conviertan en un 4% o 5% en incremento de beneficios.

Es un ejemplo cualquiera, podemos hacerlo con mil cosas más.

Facebook será de las tecnológicas más baratas que hay en el mercado @Buso.

Otra cosa es que cotice a múltiplos más bajos debido a los problemas con los reguladores.

Pero no vea cómo crecen los beneficios de esa endemoniada y lo enganchada que tiene a la gente a su red.

Pero yo no entiendo su negocio. ¿Tanto da la publicidad por dirigida que esté? No sé cuál es su negocio.

Aunque claro, las sinergias Google–WhatsApp–Facebook son enormes e importantísimas para pugnar por la preponderancia en el mercado.

Se ve que si. ¿Qué otras fuentes de ingresos tiene FBK?

Estoy totalmente de acuerdo con su razonamiento. De hecho fíjese que no he hablado de valoraciones de la empresa x o de la empresa y. Simplemente el mensaje que he querido dar es que veo que se demoniza a todo el sector por igual y creo que hay que distinguir unas empresas de otras, al igual que creo que hay muchas empresas tecnológicas que cotizan a múltiplos muy altos que no van a subir mucho más pero tampoco se van a desplomar de repente un 50%. Exactamente igual que Coca Cola.

También es verdad que el tema de los PER creo que es un poco diferente en las tecnológicas. Un producto innovador que tiene éxito en el mercado, de un año para otro puede hacer que haga que los ingresos aumenten mucho de forma muy rápida y entonces se reduce drásticamente el PER al año siguiente. Los ciclos inversión-retorno en este tipo de empresas son más cortos que en otros sectores.

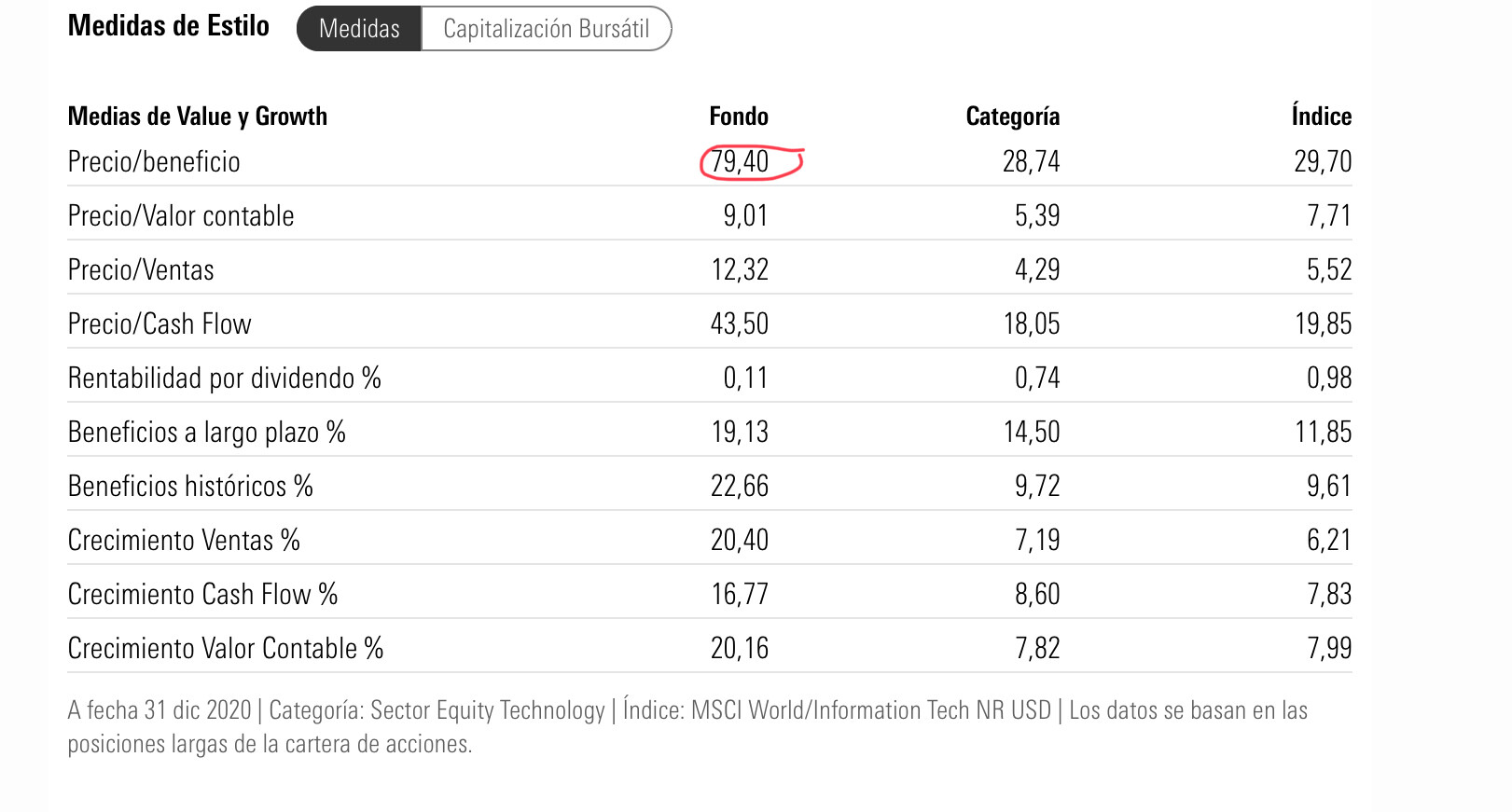

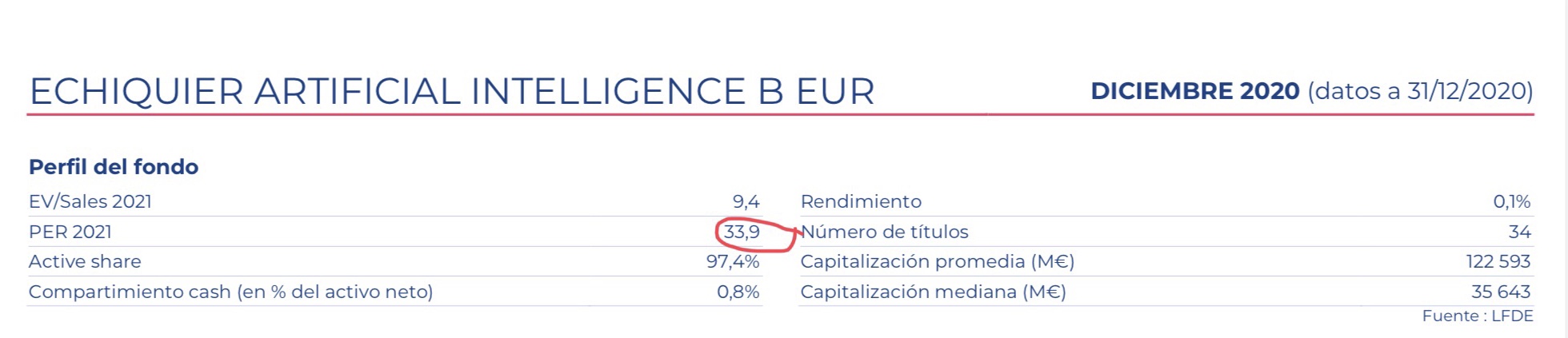

Mire que curioso lo que dice la ficha de Morningstar de uno de los fondos que llevo y lo que dice la propia ficha de la web del gestor:

¿Con cual nos quedamos?

![]()

![]()

![]()

Buena pregunta. Lo ignoro.

Por el momento y hasta que las empresas que conforman la cartera no presenten su guidance, usted tiene que confiar en el que la gestora le indica.

Aquí tiene un resumen:

Estoy con usted en lo que comenta, son menos intensivas en capital y gracias a una rápida escalabildad, pueden convertir en flujo de caja los ingresos muy rápidamente.

Eso sí, lo que veo es que no comenta también el riesgo asociado a este tipo de empresas.

De un año para otro a diferencia de otras más intensivas en capital, las pueden sacar muchas veces del mapa sin que nos demos cuenta, si ese producto innovador que comenta lo acaba sacando otra.

Eso es así, por eso solo arriesgo el 7% de mi cartera

Facebook es un negocio de comunicación/publicidad

Un negocio irreplicable. ¿Cuantos billones de dólares se necesitarían para hacer uno similar? Y aún así no sería seguro que tuviera éxito.

Es un negocio con una sinergia increíble y difícil de conseguir tantas personas eso ancla mucho al usuario como pasa con el whatsapp.

Pero seamos sinceros el modelo de negocio es facilisimamente replicable, muy sujeto a las modas y si sale algo nuevo en un TIC TOC  te puede salir la competencia.

te puede salir la competencia.

Para mi lo mejor que tiene es la directiva que se dedica a comprar y absorber a los competidores, ese es su mayor foso defensivo en mi opinión.