Lo interesante de esto es que, de haber entrado aleatoriamente en los últimos 18 años en cualquier año, la probabilidad de perder dinero es muy alta, dado que la rentabilidad a 18 años se produjo en un periodo proporcionalmente reducido.

No lo he leído, gracias.

En SIA LTIF Classic sigue Jarillo desde el lanzamiento hace 18 años.

También estuvo Scherk hasta 2012 que se fue para montar Algar y Kersio.

Los otros dos fondos SIA LTIF (Stability y Natural Resources) vienen de la fusión y cambio de nombre de otros fondos de esa gestora.

Ah y el de emergentes lanzado en 2010 que ya fue liquidado

Ahora reviso los ex SIA Scherk y Felguera

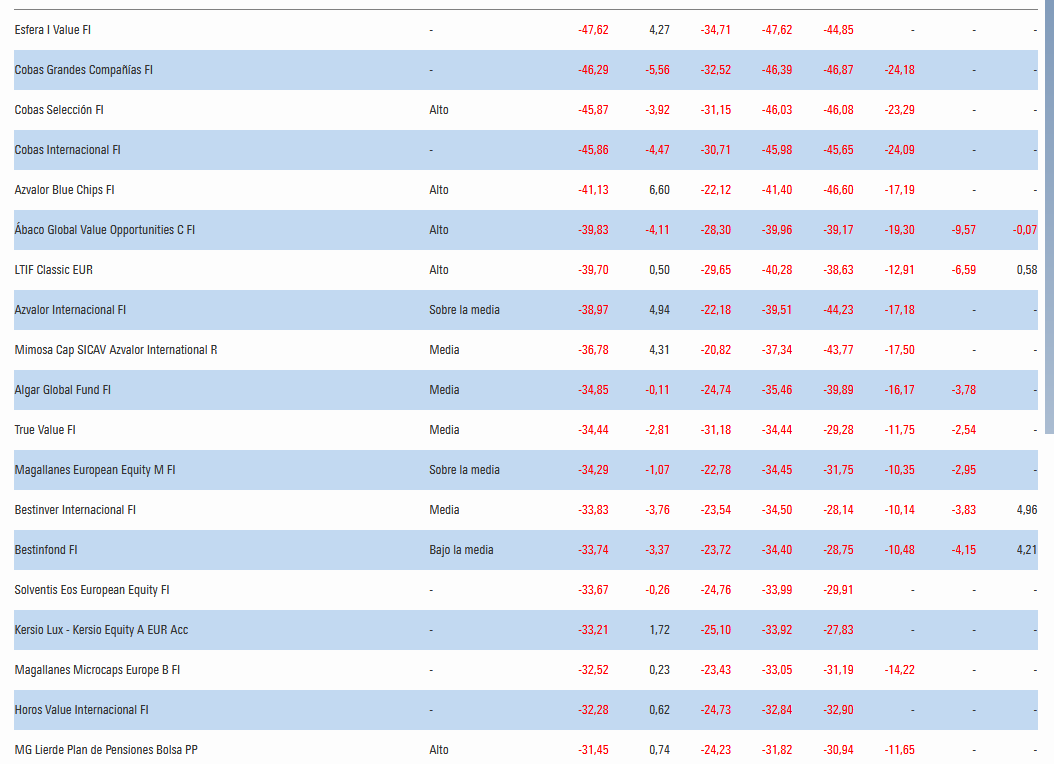

Su fondo Algar en negativo a 6 años, por debajo del MSCI Europe y Europe Smallcaps.

Lo que no se si Scherk sigue o ha dejado solo a JC Felguera.

Repasando un poco las rentabilidades, redondeo a entero:

2018: -12 (mira, no estuvo tan mal)

2019: -9 (lo del long/short no estuvo logrado precisamente)

2020: -35

Es un fondo de RV+liquidez+ derivados.

Por supusto estuvieron largos en 2018, se cubrieron en 2019 y este año quitaron coberturas, ahi, atinados.

Evolución del patrimonio R4 Algar:

diciembre 2017: 76 millones

junio 2018: 108 millones

junio 2019: 59

diciembre 2019: 37

2-4-2020: 18

ojo a la bajada AUM de 108 a 18 millones

Veamos que tal su política de comunicación:

Es curiosa ver la correlación mensajes del gestor vs rentabilidad:

Número de mensajes de JC Felguera en Rankia:

septiembre 2017-agosto 2018: 57 mensajes

septiembre 2018-febrero 2019: 9 mensajes

marzo 2019-hoy: 0

El último twitt de J. C: Felguera fue el 5 de junio de 2019

El otro gestor, Walter Scherk en su cuenta de Twitter desde mayo de 2019 ha dejado de hablar de Algar y se limita a poner en twitter el link a la ficha mensual su otro fondo Kersio ¿igual ha dejado Algar?

El Twitter oficial del fondo desde agosto 2019 solo pone el link a la ficha mensual en R4, la última es la de febrero, pusieron su enlace el 30 de marzo (se ve que mucha prisa no se dan).

La última noticia en la web del fondo cumplió 2 años ayer.

Aunque quisiera pensar que todos entendemos los estudios basados en estadísticas como lo que son, el gráfico puede ser un alfileretazo de realidad para quien erróneamente crea que esa estadística es aplicable a cualquier caso particular.

Gracias. Si los de Algar fueron muy mediáticos en 2016-2018, pero desde hace 10 meses están prácticamente desaparecidos. Hasta el punto que ni siquiera sé si sigue Scherk

Organizaron un encuentro con los de Fundspeople en mayo de 2019, desde entonces no han vuelto a aparecer ahí

Llevaba un tiempo sin mirar como le iba al astrofísico chicharero, Pues este último mes ha caído menos que el índice con lo que desde 1-1 solo lleva un -27,35% que es casi 5 puntos mejor que el índice, no obstante sigue por debajo del indice desde su lanzamiento en noviembre de 2017

@Manolok

Necesitamos astrofísicos -tal vez no para gestionar fondos-. pero qué sería de la humanidad sin ellos. ¿Considera usted que si cae un gran meteorito de una decena de kilómetros de diámetro eso sería un cisne negro o, como en el caso del COVID19, sería un cisne blanco?

Perdóneme, D. Luis, que me meta donde no me llaman, pero es que tengo hilo directo con Nassim Taleb, hicimos juntos un master que llevaba por título “Defenderse del dolor de la tortura mediante la sofrología”, muy interesante para los que practicamos el bonito arte de la inversión.

Preguntado sobre que opina del hecho de que un asteroide de una decena de kilómetros colisione con la tierra y como lo calificaría, le reproduzco literalmente lo que me ha señalado el Sr. Taleb:

“Es el inicio del fin de nuestro mundo tal y como lo conocemos, soy plenamente consciente que esta declaración causará una honda conmoción en el mundo científico, inversor y de las reformas de interiores. Estoy anonadado pues solo soy experto en cisnes, es la primera vez que me enfrento a una cabra negra, despitorrada, coja y tuerta, ya tengo tema para otros catorce libros y unos 200 bolos, espero que bien retribuidos, he de cambiar suelos y alicatar hasta el techo los siete cuartos de baño de mi nuevo domicilio en Londres, es insoportable el hedor a orines de las moquetas, nunca he entendido ese discutible gusto de los ingleses, eso sí es un cisne negro, nunca mejor dicho, y de lo más guarro.”

Lamento no excederme más, comprenderá que estoy reflexionando sobre mi corto futuro, cosas de la edad.

Es un error creer que invertir a largo plazo implica inacción o empecinamiento; si la realidad varía, los posicionamientos deben adaptarse. El principal valor añadido que puede aportar un gestor es la capacidad para mejorar su cartera en cada cambio.

(…)

Actualmente, muchos fondos tienen pérdidas cercanas al 35%; para recuperarlas necesitan una rentabilidad del 54%. Estas ganancias no se consiguen invirtiendo en empresas tranquilas; estos fondos necesitan mantener un nivel de riesgo alto y apostar por negocios problemáticos de baja calidad, cíclicos o endeudados. Si el mercado sigue corrigiendo y esas carteras pierden un 10% adicional, la rentabilidad necesaria para recuperar será del 71%. Cuando una cartera acumula pérdidas importantes, el gestor pierde el control de la estrategia y es la estrategia la que pasa a controlar al gestor: éste no tiene más opción que seguir incrementando su nivel de riesgo

Ante bajadas bruscas no confundir morbo con empirismo.

Ni el mejor gestor se libra de la salvaje incertidumbre que prevalece en el negocio de los Fondos de Inversión.

Nuestro cerebro considera que nuestro mundo es mucho menos, pero que mucho menos aleatorio de lo que realmente es.

Yo…con todos los respetos hacia el gestor del fondo que además las veces que he tenido la oportunidad de escucharle me ha parecido una persona muy cabal empieza a resultarme por repetitivo un poco cansino esa pertinaz “mania” de hacer referencia a lo que otros hacen y deshacen…

Tan difícil nos resulta explicar las bondades de nuestro método? Tan complejo es…hacer y dejar hacer?? Cuando “de facil” resulta ser oportunista??

Que conste que mi comentario no va exclusivamente por el gestor repetido…creo que salvo honrosas excepciones resulta un comportamiento endémico…entiendo reflejo de nuestra sociedad…“del tu mas”…

La verdad es que no tengo nada clara la estrategia que sigue Rebuzner ni su solidez a largo plazo, aunque es verdad que ha contenido muy bien las caídas. No sé si por su convicción en intentar evitarlas o porque, si no recuerdo mal, parte importante del capital que gestiona, es de alguna familia inversora y es lo que busca.

De poco sirve caer mucho menos si luego no logra capturarse rentabilidad cuando el mercado sube. O si el coste ese de caer menos termina lastrando excesivamente la rentabilidad. En todo caso el historial es poco aún y habrá que esperar para sacar más conclusiones.

Cierto

Gracias. Viendo la gráfica no parece irle tan bien a Narval vs MSCI EUROPE pero, aún así supera a

Bestinver Internacional y Bestinfond

Cobas Selección, Internacional y Grandes Compañías

Azvalor Internacional, Blue Chips y Mimosa azvalor International

Magallanes European y Micro

True Value

Valentum

Horos Internacional (desde lanzamiento)

Metavalor Internacional

B&H Acciones

Algar

Kersio

Lierde

Solventis Eos

Abaco GVO

SIA LTIF Classic

Fonvalcem

Andbank GB Bissan Value

No se si somos suficientemente conscientes del underperformance Value patrio a 2 años (y a 3).

Y eso sin comparar con MSCI WORLD o ACWI que entonces …

Entre los pocos value patrios en superar el MSCI Europe están: Bestinver Grandes Compañías, R4 Andrómeda y R4 Numantia (si consideramos a estos dos como value, que esa es otra, además de ser lealmente mixtos).

Por encima de Narval pero por debajo de MSCI Europe tenemos Andbank GB Acción Global (a pesar de lo de de “Burford la mejor empresa del mundo”).

Y por encima de MSCI World solo Andrómeda y Numantia.