Si, por supuesto que los indexados no te libran de las grandes bajadas, ya sean de rv o de RF. Lo que si eliminan es la duda de si el gestor está tomando las decisiones correctas. Y eso no es poco. Si el mercado cae el indexado cae, si el mercado sube el indexado sube. Eso con Cobas, por poner un fondo del que fui partícipe, no pasa hasta ahora: mientras el mercado subia Cobas bajaba… Y con el mercado bajando… Pues baja también. Ojo, ya se que es de momento y Cobas puede recuperar. Pero un indexado, por su simplicidad es más fácil de llevar en los tiempos duros.

1 me gusta

pero si te libra de unas comisiones, un tanto abultadas en muchos casos.

7 Me gusta

Buena estrategia lo de “fusionar”.

Si te va mal fusionas, y ya no apareces en la lista de los malos.

Por eso hay tan pocos fondos a 10 años.

A 55 ,solo conozco 1, BRK.a .No es fondo,pero ahi esta.

Desde 1935 ,solo conozco a uno ;el VOYA Leaders .Comprar los componentes del DOW,de la época y no moverlo .Tan simple como exitoso.

8 Me gusta

Cierto. Te evitas salga en Morningstar y juntas fondos que han bajado mucho AUM.

No obstante al menos SIA tiene la decencia de mantener en su web todas las cartas trimestrales desde lanzamiento de la gestora en 2002 con lo que puede ver las brutales bajadas de 2008 e incluso 2011 (Uff ese de emergentes que sacaron en 2010). Muchas gestoras no mantienen en su web cartas trimestrales antiguas

6 Me gusta

Que tal el comportamiento de los Robeco de baja beta que en teoría se comportan mejor en las bajadas? No parece que que su comportamiento sea para tirar cohetes.

Corrijame, si me equivoco.

2 Me gusta

EL European algo se ha defendido -26.0 vs -30.5 el índice, pero no mucho, el Global no, empata con el índice. En 2018 aguantaron mejor (y el European en 2008)

Ahora que miro la lista me he dejado el B&H Flexible (-24%), anda no lo había metido en la cartera transaccional Morningstar

1 me gusta

A mí también me han defraudado estos fondos de Robeco de baja beta. Mejor va hasta ahora el Robeco Global consumer, un gran fondo.

3 Me gusta

Por si les resulta interesante, lo hemos comentado en el hilo RF

1 me gusta

Yo tuve el Pictet global defendive y su comportamiento no fue el esperado. Así que le traspasé mitad Fundsmith., mitad Numantia. Si un fondo supuestamente defensivo no cumple su función mejor lo traspaso a uno más agresivo que en las subidas se ha comportado mejor

2 Me gusta

Asi como en 2018 la moda fue el -20 (Magallanes, TV, Lierde), YTD la moda es el -35

Entre entre -35 y -38 tenemos

Bestinfond y B. Internacional

Magallanes European y Micro

True Value

Algar

Kersio

Horos Internacional

Solventis Eos

Lierde

1 me gusta

A ver lo que cuentan en conferencias anuales. Espero que no salgan con lo de “cuando baje la marea se verá quién está desnudo” o las valoraciones absurdas de las FANG. Ya quisieran aguantar este crash como lo hace Amazon.

3 Me gusta

Muy largo me lo fiais…

Bestinver reconoce la “incomodidad” de las pérdidas, pero pide mirar en el “largo plazo”, Expansión (24/03/2020).

El director de inversiones de Bestinver, Beltrán de la Lastra, se ha dirigido a los partícipes de la gestora a través de un vídeo para pedirles “confianza” y poner la vista “en el largo plazo”, a pesar de la “incomodidad” que suponen las pérdidas que están registrando sus fondos por la crisis del coronavirus.

“Si estamos invirtiendo a largo plazo, la importancia (de este ‘shock’) es de una grandísima incomodidad, pero no tiene un impacto enorme en el valor de las compañías a largo plazo si estas tienen unos balances y fundamentos operativos sólidos”, ha explicado De la Lastra este martes.

“Les recomiendo que piensen en el horizonte temporal del dinero, si es a largo plazo como debe ser la renta variable, hoy es un momento de preocupación, francamente serio, pero no de tener pánico”, ha trasmitido el gestor a sus partícipes.

En lo que va de año, todos los fondos de inversión y planes de pensiones de la gestora del grupo Acciona ofrecen rentabilidades negativas en su valor liquidativo, hasta este lunes.

El fondo ‘Bestinver Internacional’ ha perdido más de un 37%, el ‘Bestinver Bolsa’ ofrece una rentabilidad negativa superior al 36%, el ‘Bestinver Grandes Compañías’ se ha dejado cerca de un 24% y el ‘Bestinver Patrimonio’ perdió un 11% hasta el lunes.

En este contexto, el financiero ha explicado que Bestinver ha tomado “algunas oportunidades”, pero solo ha detallado que ha reforzado su peso en Informa, que pese a ser “tremendamente incómoda de comprar” ofrece un “altísimo” margen de seguridad.

La gestora ha sostenido que la actividad de Informa está “prácticamente parada”, aunque en las últimas tres semanas se ha iniciado la normalización en Asia, pero “aunque organice un solo evento en el resto del año sigue teniendo un balance atractivo y cuenta con un descuento del 65%”.

Caídas “jamás vistas” del PIB.

De la Lastra ha pronosticado que la situación de parálisis global por el Covid-19 llevará a unas caídas del crecimiento mundial “que jamás hayamos visto” al menos en el primer trimestre y el comienzo del segundo trimestre. Asimismo, ha señalado el “deterioro” que se está registando en España.

No obstante, el director de inversiones de Bestinver ha explicado que, a pesar de la incertidumbre sobre cuánto va a durar esta situación, confían en que será “temporal”.

“Las compañías no son inmunes a esto y, de una manera o de otra, van a estar afectadas. Probablemente, nos vamos a sorprender con caídas muy potentes en los resultados de ventas y beneficios en estos tiempos”, ha anticipado el gestor.

La gestora, que dejará de estar al mando de De la Lastra este año, tenía más de 4.402 millones de euros bajo gestión a cierre de febrero, ocupando la décimotercera posición por patrimonio en la escala nacional, según Inverco.

Bestinver reconoce la “incomodidad” de las pérdidas, pero pide mirar en el “largo plazo”, Expansión (24/03/2020).

2 Me gusta

En el pais de los ciegos los tuertos son los reyes…el que no se consuela es porque no quiere…

3 Me gusta

Gracias.

Pero se dejan muchos con similares o menores caídas que TV

- Bestinver Grandes Compañías (a diferencia de Bestinfond y B. Internacional) voy a pensar mal y considerar que a Bestinver le interesa promocionar más los otros que son un 0.2 más caros

- B&H Acciones

- Metavalor Internacional (ha caído bastante menos que Horos Internacional, pero claro como Horos está de moda y Meta no)

- Algar

- Kersio

- Muza

- ábaco GVO (aunque claro un -40 siendo mixto …)

- Fonvalcem

En resumen que, excepto SIA LTIF y Esfera I Value, casi todos los value patrios han palmando algo menos.

4 Me gusta

¿ Podemos seguir considerando “value” a este fondo? A mí me gusta, y he aprovechado para hacer aportaciones ya que como no paraba de subir antes me daba cosilla aportar, pero no sé si lo seguiría llamando “value” tras el cambio que hicieron. Aunque bueno, esto de las etiquetas para según que fondos es cosa fácil, pero para otros es más difícil…

2 Me gusta

B&H es para mi deep value en RF y quality en RV mas cerca del growth

5 Me gusta

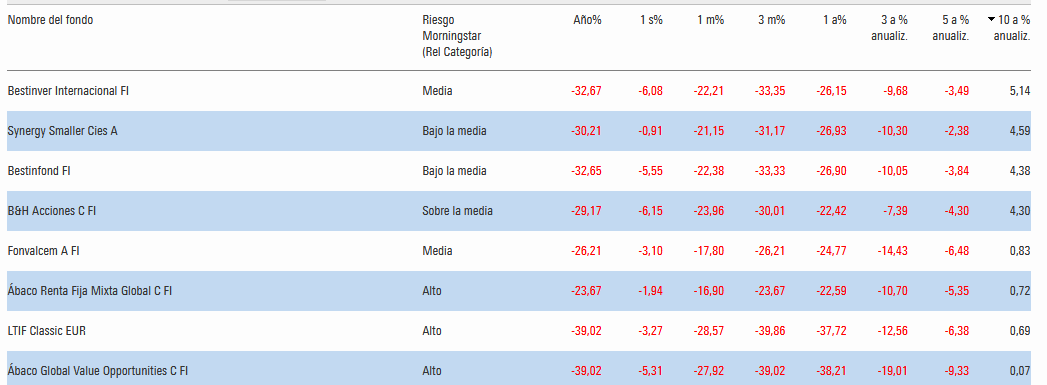

Hablemos de plazos más largos: de los 8 fondos value que sigo en Morningstar con al menos 10 años de antigüedad tenemos 4 por debajo del 1% anualizado (2 Ábaco, Fonvalcem de KAU y SIA LTIF) y otros 4 entre el 4 y 5% anualizado (2 Bestinver, B&H y Synergy)

4 Me gusta

Así ve Magallanes el impacto en la Bolsa de la covid-19, Expansión (3/04/2020).

La crisis del coranavirus en los mercados ha impactado con fuerza en los fondos de las gestores value españoles, que han perdido en un solo mes un cuarto del patrimonio bajo gestión y la rentabilidad se ha desplomado más del 30% en la mayoría de los casos. En el caso de Magallanes, la rentabilidad de sus fondos en el primer trimestre se ha desplomado hasta pérdidas del 34,6% para el fondo Iberian, del -31.8% para el European y del -32.4% para el Microcaps.

Iván Martín reconoce un impacto alto en el 11% de su cartera española, afectada por acompañías relacionadas con el sector turístico, el automóvil y el petróleo. Entre los valores que mas sufrirán en los mercados, según la gestora, destacan Meliá, Repsol y Gestamp. “El impacto, al menos de este año, va a ser muy negativo, y posiblemente más allá en el tiempo, hasta recuperar niveles anteriores a la crisis”. De hecho, Magallanes cree que en estas tres firmas desaparecerá prácticamente todo el beneficio del año, y que no recuperarán el precio previo a la crisis hasta dentro de cinco o seis años. "De media, “calculamos una reducción permanente de valor del 20% para estos valores”.

En cambio, entre las compañías en cartera que previsiblemente menos se verán afectadas por el Covid-19 (el 70% de la cartera), el gestor destaca Iberpapel, una de las compañías que el Gobierno califica como esencial durante el Estado de Alarma, Faes Farma, FCC o Miquel Costas.

En el caso del fondo europeo, Martín habla de un 10% de la cartera altamente expuesta a la crisis del Covid-19, también a través de compañías ligadas al petróleo como AkerBP, Sehlf Drilling o al sector automovilístico, como Renault. Valores como Drager, con un peso superior al 4%, Euronav, Carrefour o Nokia se encuentran, en cambio, entre las que podrían salir reforzadas de esta crisis, según la gestora.

El director de Inversiones reconoce que sus valores están siendo penalizados “severamente” por el mercado, con caídas superiores al 50% en algunos casos, pero considera que en realidad esta crisis “podría afectar a los resultados del próximo trimestre, tal vez un año, pero no para toda la vida”. En este sentido, el gestor hace un matiz entre el impacto en las cuentas de resultados que la actual situación pueda tener este año, frente al efecto en el valor intrínseco de las empresas a largo plazo. “Por ejemplo, que Inditex pueda perder este año la mitad de las ventas no quiere decir que su valor como empresa sea automáticamente un 50% inferior”.

[Oportunidades*

En medio del caos, la gestora ha aprovechado para entrar en compañías que “llevamos siguiendo desde hace algunos trimestres y que por fin su precio ha bajado lo suficiente”, explica Martín. “En Europa hemos empezado la construcción de una posición en una empresa química alemana líder”. Sin embargo, el director de Inversiones ha aprovechado las últimas semanas para reforzarse en compañías que Magallanes ya tenía en cartera. “Hemos ponderado aquellos valores más injustamente penalizados en nuestra opinión. Y hemos deshecho parcialmente posiciones con un mejor comportamiento bursátil”. Así ve Magallanes el impacto en la Bolsa de la covid-19, Expansión (3/04/2020).

2 Me gusta

Todo eso se puede leer mejor en la carta trimestral.

Saludos

2 Me gusta

Ojo esto a 10 años o sea comienzos abril 2010, que si fuera a 11 (2009) obviamente en negativo

Y habría que ver a 12 o 13 cómo van, que SiA LTIF está por debajo del máx 2007.

Edito: esto por lo de que el largo plazo puede ser más largo de lo que se pensaba

2 Me gusta