Veo que ultimamente no sigue o no informa mucho de la evolución del fondo de Hugo Ferrer. Lo he mirado por casualidad y lleva este año un +0,23%!!! si, si en positivo pocos fondos de RV pueden “presumir” de esta rentabilidad jajaja. En cualquier momento aparece el gestor para “vengarse” de todos nosotros.

Esto es una pequeña broma, ya he visto que el fondo lleva varios meses en liquidez, así es difícil tener resultados negativos, aunque con H.F. todo es posible.

Hablo de mis impresiones, más que desde el conocimiento profundo, pero he aquí mi opinión:

una cosa es la teoría de cada estrategia de inversión (value, “balue”, growth, etc), y otra lo que hace al final cada gestor para defender su negocio; al final, lo que me parece es que bastantes gestores de value se han visto obligados a buscar y rebuscar cada vez más en empresas de “baja calidad”, o con complicaciones cada vez más serias, para poder encontrar algo del supuesto valor que intentan conseguir.

¿Qué ha ocurrido?, pues que cuando viene el frío, todo el mundo se resfría, pero los más enfermos caen como chinches.

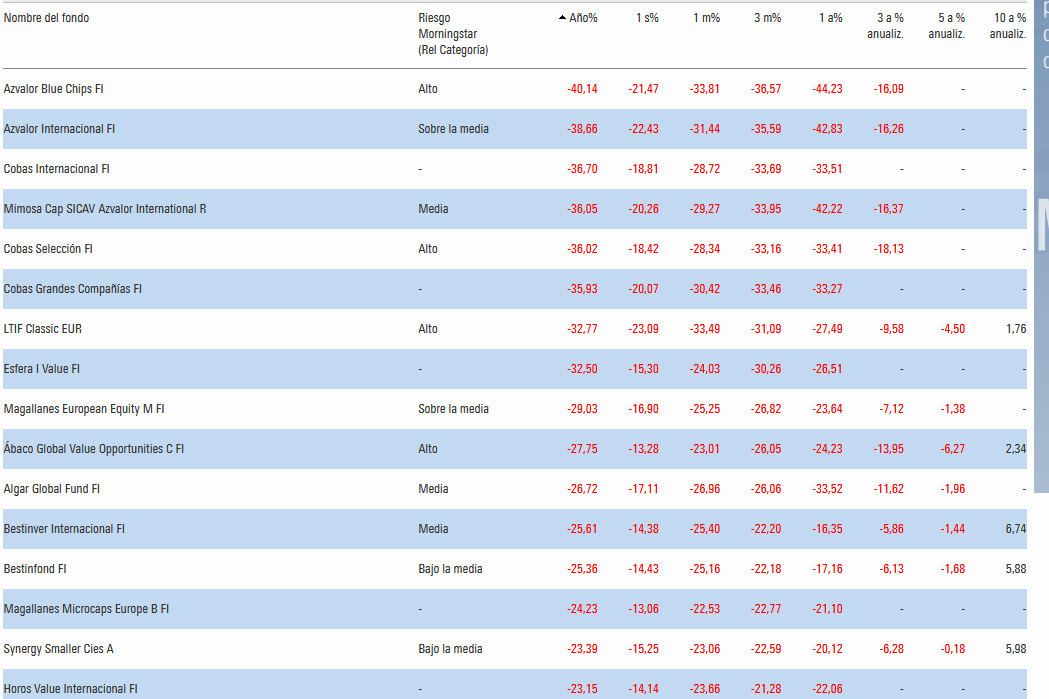

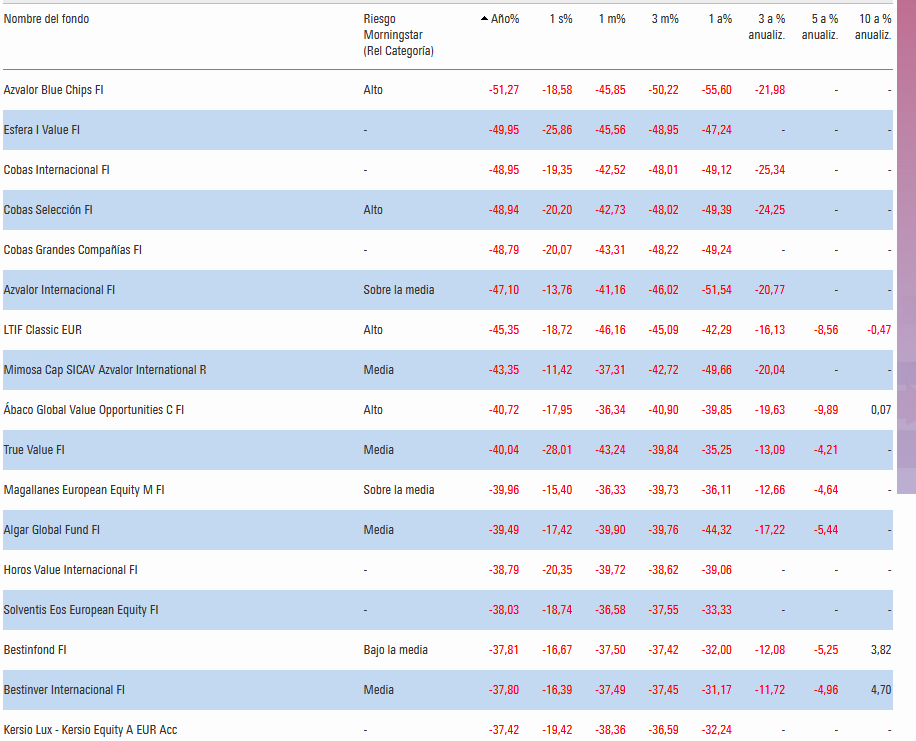

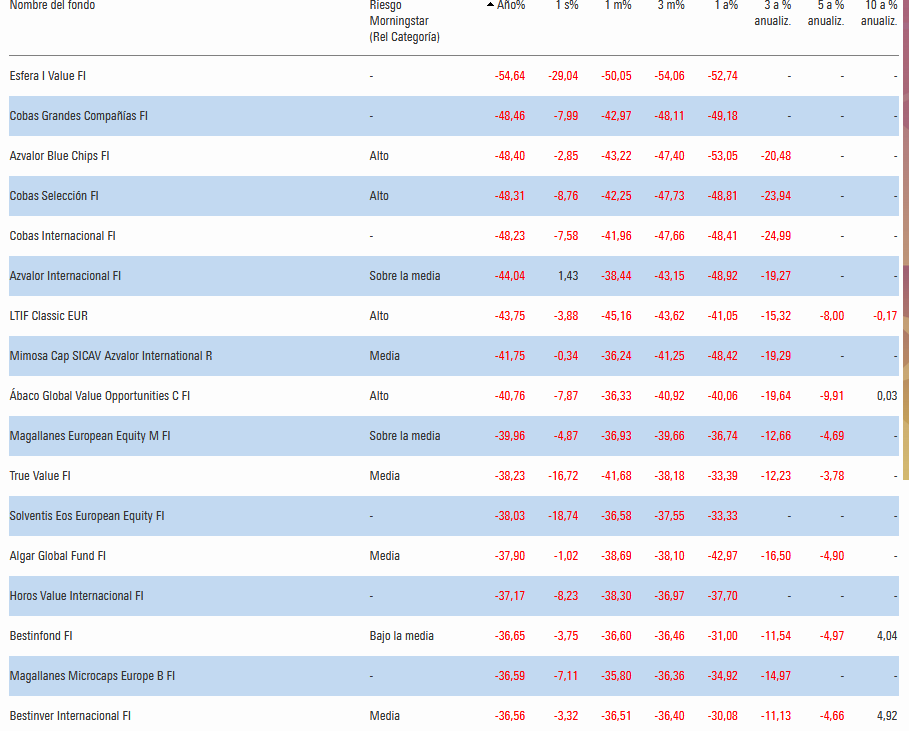

Aún así, ¿esta estrategia será buena a largo plazo? pues el caminar se demuestra andando. Creo que ahora es donde los gestores value tienen que demostrar sus tesis y su capacidad, ya que ahora empieza a haber buenas empresas mucho más asequibles, por lo que yo esperaría de Magallanes European, por ejemplo (del que soy partícipe), que cuando la situación se aclare empiecen a subir a un ritmo más acelerado que el resto, ya que han caído a un ritmo más acelerado que el resto.

Por hacer un poco off-hilo, y lo hago porque este estilo no tiene un hilo propio, el estilo low beta europeo se ha comido hoy un - 10%, sólo un 2% menos que el euro stoxx 50.

Bueno, los dos Robeco baja beta que llevo en cartera (European y Global) llevaban con VL de ayer -14.algo vs el -17 a -20 de los indexados que sigo (Europe y World)

Ojalá Magallanes llevara esa caída

Es que hay espectativas que no se pueden cumplir. La RV es RV. Recuerde que durante mucho tiempo había quien asociaba REIT’s a low beta. En 2008 despertaron de golpe.

Ojo también que en según que episodios de mercados el panorama cambia rápido. He puesto varias veces el ejemplo de BRK en 2008 que aguantó muy bien la primera parte de la crisis para luego caer con más fuerza que el S&P500 en la segunda parte.

Ojo , si uno no está muy curtido, con esas ideas de que tal cosa baja sólo un 9% con otras cayendo un 30%. Mirar resultados a tan corto plazo es delicado, y más con un activo como la RV que ya ven con que celeridad se mueve cuando le apetece.

Personalmente prefiero un horizonte temporal largo a intentar creer que como tal fondo o estrategia baja un x% uno está demasiado protegido o se puede proteger de circunstancias complicadas.

Tengo una duda desde hace tiempo a ver si me ayudan a resolverla. Todos ( o la mayoria) de gestores value Patrios dicen ser admiradores de la forma de inversión de Warren Buffet. Y quien no. Pero luego, su estilo de inversión es muy diferente al de Buffet, así como el tipo de empresas que eligen. El value patrio tiende a ser más “chicharrero”. Por qué? Buffet tiene en cartera grandes empresas americanas… Y sus admiradores Aritzas varias. No entiendo nada.

Los hay que se visten de rojo hasta 10 años antes; LTIF Classic. Gran proeza . En la carnicería 2006-2008 ya sufrí en mis carnes otro -60-65 % , del famoso Classic.

Hace 10 años ya aplicaban el mismo mantra:mineras,tanqueros,petróleo,etc .Todo ello aderezado con jugosas comisiones de gestión y de éxito .

La consistencia en los resultados es impresionante.

Toda una proeza.

Para hacer dinero con ese tipo de activos tiene uno que vivir 100 años,por lo menos.

Ah ese -67% en 2008 es inolvidable, no es que el -20 de 2011 estuviera mal tampoco pero claro no es comprable.

Cuando dicen lo de que el cortoplazo no es importante simpre recuerdo ese -67, con el prestigio que tenían en 2004-2007

Esto me recuerda un artículo de @theveritas en Rankia