Añadidos al primer mensaje del hilo

Por cierto, me acabo de encontrar con la definición de moda:

"Del francés mode, una moda es un uso o costumbre que está en boga en determinada región durante un cierto periodo. Se trata de una tendencia adoptada por una gran parte de la sociedad, generalmente asociada a la vestimenta".

Tendencia adoptada por una gran parte de la sociedad…

1 me gusta

Es decir la suma de todos los fondos de todas las gestoras value rondan el 3.4% de cuota de mercado:

Bestinver + Cobas + azValor + Magallanes + Metagestión + Ábaco + B&H

Habría que sumar los fondos específicamente value de gestoras mas generalistas como Renta4, EDM, Gesiuris, Esfera y Abante. Y restar el par de “fondos OCU” de Metagestion

Y podríamos añadir Cartesio como gestora value.

Con lo que podriamos rondar quizá el 5% de cuota de mercado

Tiene usted razón. A veces usamos palabras sin ton ni son. En el caso que nos ocupa quizás sería correcto acotar. Voy a intentarlo:

“Dentro de la gestión doméstica independiente de capitales, hay evidencias que pueden llevar a un observador informado a concluir que hay una tendencia clara que se decanta por la inversión siguiendo criterios value.” ![]()

2 Me gusta

Hoy está usted sobrado, por otra parte como siempre

Por incluir otros fondos value en gestoras más generalistas: la suma de los fondos value de EDM + Renta4 + Gesirus es casi un 0.5% del mercado

-

La suma de los fondos value de R4 supone el 0.12% del mercado (curioso considerado R4 es el 1.5, lo mayoers fondos de R4 son los de Rf y retorno absoluto/alternativos)

(True Value+ Algar +Avantage + Argos + Global Value + Andrómeda + Numantia)

* La suma de los fondos value de Gesiuris ronda el 0.06% (aunque supone un buen % de lo que es Gesiuris)

(Valentum + Japan Deep Value + Deep Value International) -

EDM (los de RV de Grau, excluyo los RF y mixtos):0.3%

Faltan otros más pequeños como Fonvalcem (en Andbank), Abante Quant Value y los de Esfera pero no llegan a los 50 millones juntos (menos del 0.02%)

Así que sumando todo, junto con el 3.4% de Bestinver, Magallanes etc hablamos de aproximadamente un 4% del mercado

1 me gusta

Totalmente de acuerdo.

Solo es un 4% aproximadamente del total, pero es que las gestoras independientes suponen aproximadamente el 10% de mercado

Yo haría otro ejercicio aunque no se hasta que punto es posible.

Cogería principios de 2009 y miraría que patrimonio había por entonces en fondos de renta variable españoles.

Ahí si es indicativo de comparar inversión en renta variable de largo plazo.

El resto de estadísticas, aunque son indicativas de otros fenómenos, no lo son de que % de inversor de largo plazo.

2 Me gusta

Interesante @agenjordi . Le daré un vistazo a estadísticas antiguas de Inverco.

El % actual supongo está muy distorsionado por los ex ahorradores de IPF que han sido reconvertidos tras hablar con el comercial bancario en fondistas de RF y “mixtos conservadores”.

1 me gusta

Dos cosas. No creo que podamos añadir Cartesio como gestora value. Martínez lo descartó en su día en Unience a petición mía.

4/5% no está tan mal. El value siempre será minoritario. Afortunadamente.

Saludos.

1 me gusta

Gracias por la aportación. No añado pues Cartesio, aunque para la selección cartera RV siguen filosofía value, no es específicamente una gestora value, lo de anteponer la conservación del capital vs rentabilidad a largo plazo no es muy value.

Un 4% aprox cuota de mercado no parece mucho pero como las gestoras no pertenecientes a grupos financieros suponen el 10% u 11% si que es un % significativo del patrimonio gestionado por gestoras independientes.

Ah, no he restado los “fondos ocu” de Metagestion, así que deberia restar un 0.1%

1 me gusta

Un 4% no es mucho, no.

Además, ¿son value todos los que pretenden serlo? No lo sé. Eso se ve a largo plazo. Hay enfoques muy diferentes. Entre los fondos/gestoras pequeños: Andromeda/Bissan/B&H/Argos/MCIM/Snowball etc

En la variedad está el gusto, o eso dicen.

Lo de antes de que afortunadamente el value será siempre minoritario suena un poco sarcástico. Pero yo así lo creo. Ni siquiera en EEUU creo que pueda llegar a ser mayoritario.

2 Me gusta

un 4 no es mucho pero claro si quitamos las gestoras de bancos y aseguradoras es como un 40% de las gestoras independientes.

Claro que no todos los que usan la palabra value serán value.

También me parece significativo la bajisima cuota de mercado de los fondos value de gestores independientes “asesorados” en R4 y Gesiuris. Y son fondos muy conocidos en este y otros foros pero la suma apenas llega al 0.2% del mercado total y por tanto un 5% del “mercado value”

Me refiero a

True Value + Valentum + Algar + Argos + Advantage + Japan Deep Value + Numantia + Andrómeda + Global Value + International Deep Value

También significativo que aproximadamente el 70% del mercado value lo copan Bestinver mas sus spin-off con un 2.8 % vs 4% (1.8 Bestinver + 0.6 Cobas + 0.4 AzValor)

O sea y redondeando, sobre el mercado value

Bestinver 45%

Cobas + AzValor 25%

Magallanes y EDM 7-8% cada uno

Values de R4 + Gesiuris 5% entre todos

Metagestion 2%

Ojo es muy aproximado ya que al ser cifras tan pequeñas los errores de redondeo suponen mucho. Tendría que rehacer las cuentas

2 Me gusta

Hola @Manolok. A mí más que la cuota de mercado, lo que me llama la atención es que cada semana sale un minifondo nuevo. Tengo el feeling de que hay mucha liquidez suelta y cualquier opción es válida, fondos cerrados, mucha gente en RV… Cuando se de la vuelta la tortilla, ese porcentaje de mercado que suponen los independientes será menor seguro. Algunos adelgazarán y otros desaparecerán seguro, creo que son tiempos para ir con cautela…

Saludos.

2 Me gusta

Si por eso abrí este hilo, porque me llamaba la atención el gran número de nuevos fondos y nuevas gestoras desde finales 2014.

Lo de mirar la cuota de mercado es algo que hice a posteriori.

Muchos de esos nuevos fondos son muy pequeños e incluso algunas gestoras son muy pequeñas. Y por supuesto unos cuantos no sobrevivirán. Otro rato comparo patrimonio u numero fondos entre 2007 y 2010 p ej

2 Me gusta

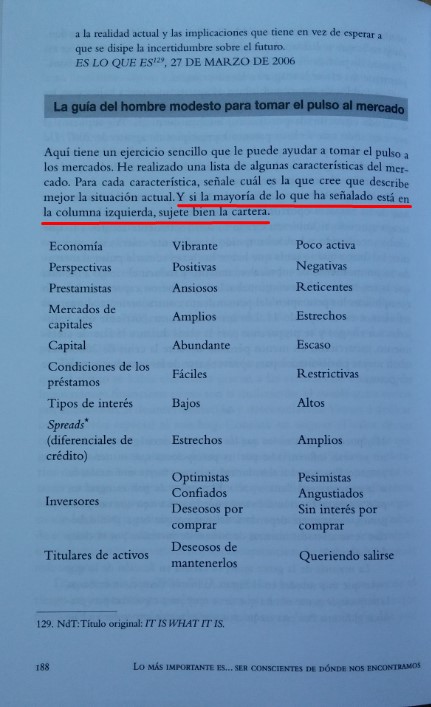

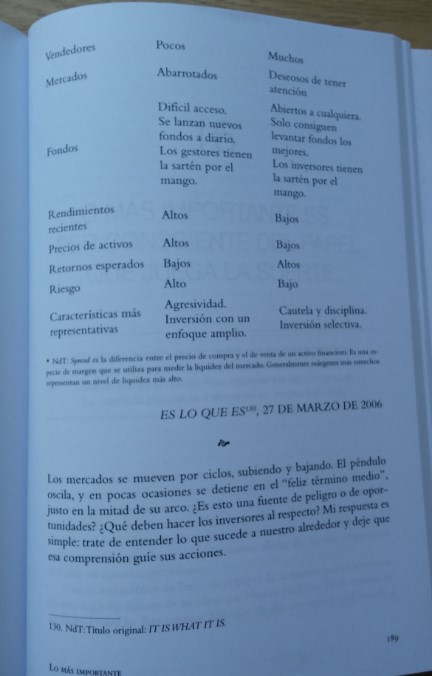

@Manolok, todo esto me recuerda a un capítulo de The Most Important thing donde Howard Marks habla acerca de cuándo amarrar la cartera. Sin desperdicio esta “Guía del hombre modesto para tomar el pulso al mercado”.

Pues eso, que mejor me voy al parque con los niños que comprar ningún fondo o acción :))

6 Me gusta

He editado el primer mensaje para que añadir

Aun con todo , dado que el oligopolio bancario domina el mercado de fondos, con solo un 10% aprox del mercado nacional en manos de gestoras independentes, los fondos que comento rondan el 4% de cuota de mercado, con lo que no deja de ser una “moda minoritaria”, aunque muy importante dentro de la gestión independiente nacional

1 me gusta

Ese libro es una gran joya desconocida. Me encanta la parte de “surgen fondos a diario”.

Pese al innegable sentido y coherencia de la gestión value personalmente en mi cartera he limitado su % a 60% del total.

Buscando fondos globales no estrictamente Value. Ej: Inversión en Dividendos.

1 me gusta

Puse % pero no millones gestionados: aunque hay muchos fondos y gestoras value, la mayoría son pequeños

Me explico: solo hay 5 grandes (2 “antiguas” y 3 “spinoffs”)

-

Bestinver 4.800 millones

-

Cobas, azValor y Magallanes unos 1.500-1.700 millones cada uno (incluyendo clones lkuxemburgo Magallanes y las SICAV españolas)

-

EDM Inversión unos 1.100 (incluyendo el clon luxemburgués y Radar Inversión)

-

creo que el mayor fondo de “el resto” sería True Value (R4) con 200 millones y la mayor SICAV Lierde con 380

-

los famosos Valentum y Algar (Gesiuris y R4) rondan los 100 millones cada uno

-

Entre ambos Metavalor “clasicos value” 170 millones: 100 el nacional y 70 el Internacional, auqnue supongo parte de esto irá a Horos

-

La suma de los otros 5 value de R4 unos 50 millones (Advantage 15, Argos 10, Andrómeda, Numantia, Global Value)

- La suma de los otros 2 value de Gesiuris no llegan a 50 millones (Japan Deep Value 40 y Deep Value Internacional 10)

-

Buy & Hold ronda los 160 millones sumando sus 3 fondos y 9 SICAV (el 90% o asi en SICAV)

-

Abaco 110 millones ente sus 2 fondos

-

Abante Quant Value Smallcaps 25 millones

-

Otros son aun más pequeños: Dux Iberian Value 5 millones, los de Esfera rondan o no llegan a 5 millones cada uno,…

5 Me gusta

Excelente trabajo. Sin ánimo de criticar, sino únicamente de completar.

MCIM

Bissan

Snowball

Kersio

Solventis

Fonvalcem

Lierde.

La mayoría son SICAVS.

Saludos.

3 Me gusta