También podríamos poner en la lista Kersio Capital con un +12%, aunque no vayan publicitándose en los medios

2 Me gusta

cierto

La cito en el primer mensaje pero no he puesto las rentabilidades de todos. Y quedan Iceberg, Solventis, Avantage, Numantia … Son muchos, si

Son muchos con la misma etiqueta, aunque mirando las carteras parece que hay muchas filosofías diferentes, o muchas formas de entender el value… pero está claro que es más fácil explicar un producto diciendo que es value aunque luego el gestor haga otras cosas. En general los discursos puristas sobre value, o los que esgrimen la preservación del capital como objetivo principal y luego toman riesgos desproporcionados, esos dos discursos me hacen poner al gestor/producto muchas veces en duda

1 me gusta

Y hace bien en ponerlo en duda.

Si quiere comentar ejemplos…

Ya que no me parece un hilo de crítica a los fondos, el comentario lo haré a la inversa por no entrar en una dinámica negativa.

De la lista con rentabilidades recientes creo que el discurso más coherente con la cartera sería para Magallanes, Bestinver y posiblemente Lierde, aunque estos últimos los he seguido menos. Esto no deja de ser mi opinión subjetiva evidentemente.

Me cuesta ver muchas posiciones mineras o de barcos defendibles como inversión value (un simple P/E bajo creo que es una definición demasiado simplista de value), al igual que no comparto el discurso de mantener caja para cuando vengan oportunidades, o el uso de derivados, ambos casos los veo como herramientas de market timing y posible fuente de pérdida de rentabilidad

5 Me gusta

No se lo discuto. Precisamente los 3 value hispanos que llevo son esos 3!! ![]()

2 Me gusta

Pues yo no tengo Magallanes, pero tengo Cobas, AZValor, Kersio y Snowball. Como dice WB: cuando baje la marea se verá quién se bañaba desnudo.

2 Me gusta

Es un tema de definiciones. Una de las más “puras” es la de Fama y French cuando establecen value como las empresas con menores múltiplos de precio sobre su patrimonio neto o sus ganancias si lo estiramos un poco.

A partir de ahí pues el concepto se empieza a hacer flexible. El concepto de buscar empresas que el mercado está infravalorando es ya tan elástico que da cabida a muchas tipologías

A mi una definición o concepto que me gusta, además del académico, es el de la preservación del capital

3 Me gusta

Snowball no la conocía, mirando la cartera me ha sorprendido la exposición a Estados Unidos y tech, una apuesta muy particular. A su favor el retorno en el año, eso es incontestable.

La definición de value puede ser muy sencilla o muy compleja, pero lo que veo complicado es que una minera o una naviera lleguen a tener un P/E de doble dígito, entonces siempre serán value? Porque los beneficios a la larga tienen crecimientos muy pequeños, son empresas que durante la parte baja del ciclo en muchos casos pierden cantidades de dinero muy elevadas.

La preservación del capital es algo que creo que todo inversor quiere, y es muy bonito añadirlo al discurso, pero mejor demostrarlo con resultados. Es muy fácil decir que estás en modo ‘no perder’ y cubrir la cartera mientras cobras unas fantásticas comisiones sobre todo el patrimonio gestionado. Si cobras comisiones de fondo de renta variable creo que has de dar exposición de renta variable, si tienes vocación de mixto o renta fija, las comisiones son otras. Y si vas de hedge fund, pues ahí no se que decir…

1 me gusta

Con Cobas y azValor no estaría tranquilo. Ese buscar el deep value/value de Graham renunciando a la calidad por buscar más potencial con más riesgo no me convence, unido a la sensación de que parecen sentir la necesidad demostrar quien es el más listo (por no decir la ordinariez de quien la tiene más larga)y quien supera más al otro y a Bestinver, y eso lleva al pan, los barcos o las mineras canadienses. Y no entro en que este año le ha ido mucho mejor a azValor que a Cobas, peor no me convence ninguna de las dos. Que materias primas sea el 50% de azValor se me hace raro (cierto que también en Magallanes, pero menos que la mitad: 21%).

Lo de jugar al long/short es algo que tampoco me convence (si quiero jugar parte de mi cartera a eso me iré a un retorno absoluto que para eso están) y es algo hacen mucho Algar, Avantaje y Dunas, y en menor medida Ábaco y creo que True Value.

Curioso también que después de ver empresas antes desconocidas en Cobas o AzValor (Aryzta, Teekay, mineras), de pronto encontrarlas en Ábaco, Esfera Systematic Value o Dux. O que después de ver Umanis o Keng Seng en True Value y Metavalor, encontrarlos mas tarde en Fonvalcem, Adriza o Gesiuris Deep Value Internacional.

5 Me gusta

Además, añadiría que una de las características principales del inversor value es que no le importa llevar la contraria a la mayoría y que tiene paciencia porque piensa que el tiempo le dará la razón (o se la quitará, si su tesis es errónea).

2 Me gusta

Sobre la proliferación de gestoras: Buscando en CNMV, en lo que va de año nacieron 11 (sí, once!) nuevas SGIIC : Altair, Augustus (Lierde), Horos, Muza, Nao, Valentum, …en muchos casos eran AV o EAFI que ya asesoraban FI/SICAV (algunas aun no han lanzado fondos).

Y el año pasado otras 9.

En muchos casos se debe a:

- asesores externos que reconvierten su agencia o EAFI en SGIIC y se llevan sus FI/SICAV tras acuerdo con la anterior gestora, con lo que no cambia ni el número fondos ni de participes ni el AUM.

Por ej este año Valentum o Altair, el año pasado B&H. - empleados de una SGIIC que montan su propia SGIIC con lo que lanzan nuevos fondos. En este caso aumenta el número de FI/SICAV pero el AUM es principio el mismo ya que algunos clientes se van a la nueva gestora y otros se quedan con la antigua.

P ej este año Horos, y antes Magallanes, azvalor, Cobas.

(lo he puesto en otro hilo pero me parece relevante para este hilo)

1 me gusta

Acabará la crisis con la moda value?

1 me gusta

Como mencionaba en el hilo sobre planes de pensiones y que puede explicar en parte los resultados YTD

- muchos tienen en cartera fundamentalmente empresas de pequeña y mediana capitalización que han dado más sustos que las blue chip (azValor, Cobas, Metavalor , Abante Quant Value Small, Horos, …).

- o están muy centrados en empresas Europeas, cuando Europa ha ido mucho peor que EEUU (p ej Bestinver, Magallanes European…)

- o bien combinan ambas cosas Europa+pequeñas (Algar, Lierde, Magallanes Micro)

- a parte del especial tema de Cobas que ha pillado todos los baches posibles

4 Me gusta

Tendré que añadir un par de indexados por comparar

Por cierto: en todos los casos he puesto FI, salvo en Lierde, que he puesto el PP, ya que la SICAV no viene en Morningstar (creo en la versión de pago Morningstar sí salen las SICAV nacionales).

Se me ha olvidado Algar, Solventis EOS

He añadido:

- Algar

- Global Value

- Solventis EOS

- Value Tree

2 Me gusta

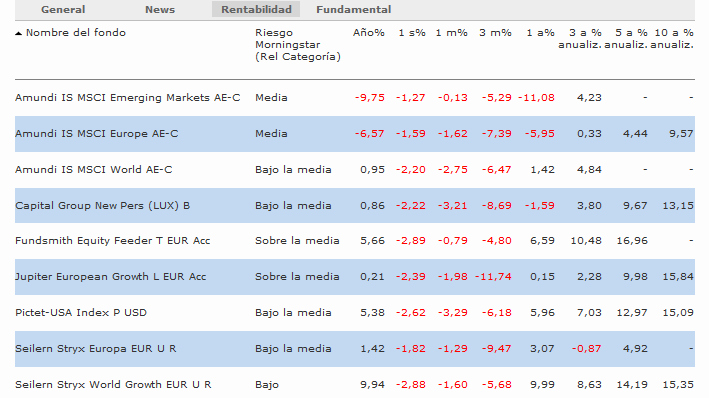

Actualizada la tabla de Index y Growth añadiendo dos Comgest Europe

Salvo Emergentes y en menor medida el indexado Europa, el resto han ido bastante bien. Se nota la diferencia Europa vs EEUU (12 puntos entre ambos indexados).

Por cierto, se nota que las smallcaps han ido peor comparando ambos Comgest

Nota:

-

pongo el indexado EEUU de Pictet por ser su historial mucho más largo que el de Amundi, inicialmente Amundi solo lo tenía al MSCI Northamerica (incluyendo Canadá) y el del S&P 500 es más reciente

-

Pongo Index y Growth en una sola tabla, deberían ser tablas separadas pero es que ya no me deja meter más carteras Morningstar

3 Me gusta

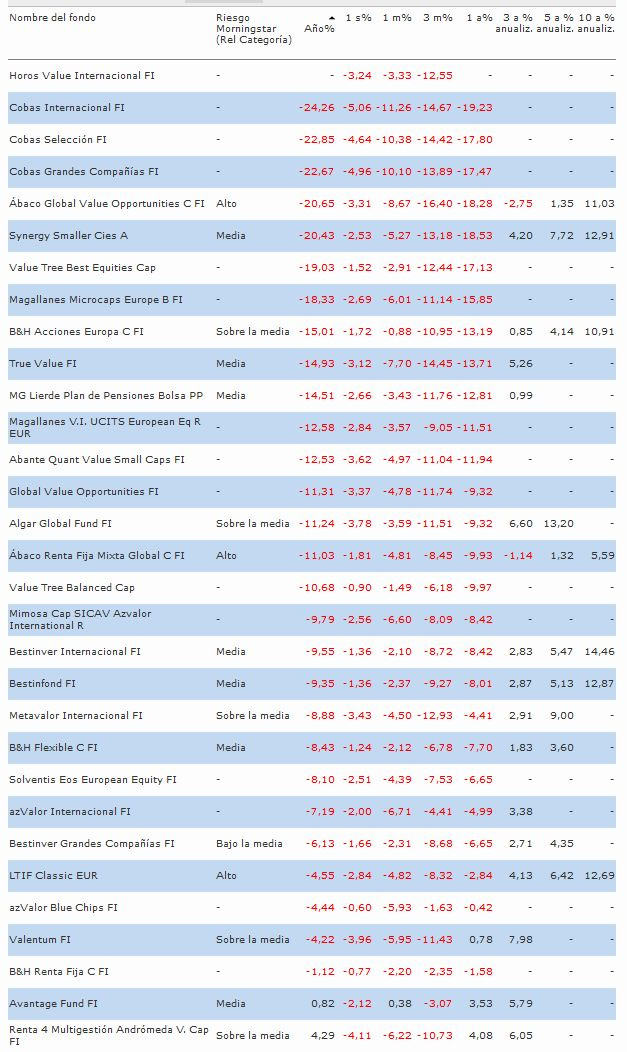

Actualizada tabla Values (haced click para verla en grande que si no apenas se ve)

He añadido Andrómeda, Avantage, SIA, Global Value.

La bajada de Cobas y Ábaco ha sido maja.

Seguida de ValueTree, Synergy y Magallanes Micro.

OK que en Synergy y Magallanes Micro se justifica parte por lo de Europa+ small (más pequeñas todavía en Magallanes).

En LTIF se les nota tienen menos small cpas y menos emergentes que antes. Viendo resultados a 10 años no parecen malos … PERO OJO, es que como está ya acabando 2018 si coges a 10 años te pierdes casi toda la chufa de 2008 (-67). AVISO A NAVEGANTES:a partir de ahora el efecto 2008 no se va a notar en las tablas de rentabilidad a 10 años!!! Se es una obviedad.

Andrómeda y Avantage bastante bien.

NO obstante insisto en que 10 meses y pico es muy poco tiempo.

6 Me gusta