sin duda el único de los 3 al que podría confiar una parte de mi cartera , y el menos mediático es Prats

2 Me gusta

No sé si será la fuente que ha utilizado @agenjordi, pero su pregunta me ha intrigado y me he puesto a investigar.

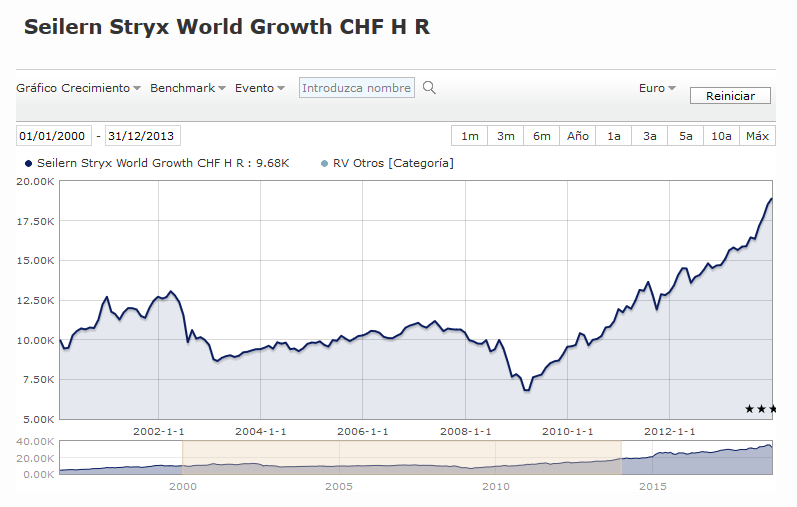

En la página de la gestora he visto que el fondo se lanzó el 15.01.1996, y en el folleto hay un listado de todas las clases, en el que se ve (pág.2) que la clase HR en CHF (francos suizos) fue la que se lanzó en esa fecha.

Con esa información me he ido a ver el apartado Gráficos de la ficha de dicha clase en Morningstar y, efectivamente, si escogemos Máx. nos deja ver el gráfico desde 1996. He hecho una captura haciendo un poco de zoom para que se aprecie mejor que, como @agenjordi ya tenía estudiado, ese excelente fondo no pudo sobrepasar definitivamente los máximos de 2002 hasta 2012.

8 Me gusta

Los gráficos históricos dan mucha información, sobre todo los que inclyen el crack del 2000 y 2008. Pienso que los fondos deberían dar siempre un gráfico desde sus inicios.

Lo primero que se me ocurre viendo ese gráfico y la subida meteórica de ese fondo desde mínimos del 2009, es si yo estaría dispuesto a aguantar en ese fondo una década lateral sin rendimiento alguno o, peor aún, con amplios dientes de sierra para acabar, diez años después, en el mismo sitio. La respuesta es que no, y viendo los ratios del fondo no descarto esa posibilidad.

5 Me gusta

Muchas gracias @scribe ; efectivamente en el fondo del Stryx CHF aparece desde 2.000 , en el que yo miraba Stryx EUR solo desde el 2.008 , supongo que será la fecha de creación del mismo ; que razón es que según veas uno u otro la información que dan es diferente.

Pues a mi, debo ser raro, tanta aireación gratuita de medallas por parte de la gestora me causó el efecto contrario. Me puso en alerta y dejé el producto en barbecho, a la espera de un track-record auditado.

Los que nos hemos movido por las bambalinas del mundo académico durante bastantes años estamos un poco curados de espantos. Los diplomas, títulos y menciones existen, muchos de ellos ganados a pulso (y otros no tanto). Pero, por desgracia, demasiadas veces se sacan a pasear sin venir a cuento. Siempre que note ese exceso de sobreactuación, póngase en alerta y abra muy bien los ojos.

P.D.: No me malinterpreten. Nada que objetar contra este gestor en particular, ni tampoco de su carrera como astrofísico. Entiendo que la jugada de airear sus galones científicos fue un mecanismo de captación propiciado por parte de la gestora.

8 Me gusta

Soy de la misma opinión. Igual.me expliqué mal. Pero lo puse en el apartado de lo que NO me gustaba

3 Me gusta

Se explicó muy bien. Símplemente quise aportar lo que indicaba: Qué una persona haya tenido éxito en un faceta de su vida, no conlleva que también la pueda tener en otra bien distinta. Creo que la gestora, a falta de track record auditable, se aferró a la carrera científica del gestor para colocar producto. Cuando les mezclen churras con merinas, es mejor que se pongan todos ustedes en alerta.

2 Me gusta

yo en tal caso aportaría un diploma de futbol playa que me dieron en un Resort y sería mucho más Quant, Quality…ya se sabe vacaciones en familia algo parecido a la Ibiza de Josef.

2 Me gusta

Ya están los datos del primer año de Abante Quant value smallcaps: -10%, es decir -9.4 vs benchmark

1 me gusta

Hace un tiempo hice una comparativa de las comisiones que pagaba un fondo en función de cual es la rentabilidad del mismo.

Creo que puede ser de utilidad en lo que se está hablando por aqui. Un abrazo a ambos!

6 Me gusta

Es lo que tiene el quant. O va muy bien (en pocos casos, como Renaissance Technologies y pocas más) o es un desastre (casi siempre). Hay que entender que hacer un backtest no garantiza el éxito. Las estrategias que han funcionado en el laboratorio en el pasado no tienen porqué hacerlo en la realidad a partir de ahora. Los motivos son muchos, y no quiero extenderme ahora.

2 Me gusta

Claro. Sin ser experto supongo el algoritmo suele ser ajustado con los datos antiguos para que funcionara bien con esos datos pasados, lo que no garantiza que esa “optimización” funcione bien en otras circunstancias.

1 me gusta

¿Tiene fuentes o es una opinión basada en la observación y la experiencia?

1 me gusta

Hay muchos motivos para que deje de ser útil. Uno, no menor, es la copia: si se observa alguna estrategia ganadora, emergen multitud de imitadores, de modo que se agota la ventaja inicial. Otro, simplemente, es que el supuesto de partida sea espurio: ruido en lugar de señal.

2 Me gusta

@arturop @xiscomartorell Por ordenar un poco mis ideas y, desde luego agradecería que las cuestionen si les parecen equivocadas.

Al final, la rentabilidad que nos ofrezca una acción en el largo plazo viene dada por los beneficios que genere la empresa y por los dividendos que nos reparta. Y los beneficios que genere vendrán dados (simplificando mucho) por la calidad (y allí incluiríamos el moat, el sector y muchos más parámetros) de la empresa.

Esa sería la rentabilidad “racional” pero y qué pasa con la expansión de múltiplos, el sentimiento del mercado, etc. No es lo mismo que esa empresa cotice a un PER 7 que 24.

Si un quant prefiere comprar por unos parámetros y ratios que le garanticen que está comprando muy barato, con independencia de la calidad del negocio, es muy probable que en el conjunto de sus inversiones obtenga unas rentabilidades excelentes.

Ya sé que los value buscan adquirir buenos negocios a buenos ratios pero eso es mucho más difícil. Y lo de valorar qué es un buen negocio, pues visto lo de Aryzta, pues que quieren que les diga, no voy a renunciar al virus value pero empiezo a creer los quant son más humildes al no pretender encontrar las joyas de la corona.

4 Me gusta

En mi opinión obtener rentabilidades excelentes es difícil tanto si se usan criterios cuantitativos como cualitativos, por más que muchos defensores de una y otra forma traten de hacernos creer que es pan comido.

Si nos centramos en el uso de criterios cuantitativos, no presuponen un tipo de inversión determinado. Pueden ser orientados a encontrar negocios baratos de calidad media, como comenta. Pero también pueden estar orientados hacia empresas de crecimiento o incluso empresas de calidad baratas, como las que buscan los gestores value cualitativos. Otro tema es si realmente existen muchas joyas de ese estilo, pero no voy a entrar ahora en eso.

El tema de gestión cualitativa vs cuantitativa viene de largo, y no pienso que se vaya a resolver pronto. Aquí, por ejemplo, tenemos un extenso artículo al respecto:

No sé quién está en mejor disposición de ofrecer mejores rentabilidades si el gestor cuantitativo o el cualitativo pero, ¿y si después de tantos debates la respuesta fuera tan sencilla como esta: el que menos comisiones cobre?

10 Me gusta

@Cygnus Le asiste toda la razón del mundo. Munger dijo que value investing es comprar algo por menos de los que vale y eso, lo puede hacer un quant y un mosquetero del value. Por lo tanto, deberíamos interpretar las etiquetas de los estilos de inversión y su utilidad con sumo cuidado.

También admito que hablar de rentabilidades excelentes es crear falsas expectativas y que es mejor conformarnos con rentabilidades buenas, que compensen “generosamente” la inflación, las comisiones y la fiscalidad.

Yo les di, en su día, una mayor visibilidad a las tablas de interés compuesto del 15% que del 10% (esa cifra la firmaba ahora con los ojos cerrados). Esa podría ser la mayor crítica que esperaba y nadie me lo recriminó, lo cual implica que la mayoría de lectores creen que es posible obtener esa cifra de RMA increíble y al acceso de unos pocos.

En mi descargo (y últimamente siempre me estoy disculpando, lo que traduce mis múltiples errores encubiertos) diré que esas tablas del 15% las publiqué, a propósito, consciente de su escasa viabilidad, de forma premeditada y maliciosa, para poner los ojos grandes de aquellos inversores que dejaban sus ahorros en depósitos o en fondos garantizados)

4 Me gusta

Si no fuera yo diría que nada que añadir a lo que dice @Cygnus. Yo en cualquier caso, les animo a que desconfíen del quant, porque está claro que los matices de los ciclos del capital y las materias primas, los modelos de negocio y la personalidad del equipo directivo no se pueden captar en unos números y cualquier quant que gane algo no es más que por suerte al haber tanta gente intentándolo. Además el quant no expresa su ideología político - económica en la gestión, o al menos, es muy difícil de detectar y, claro, yo prefiero saber cuál es esta ideología para no darle mis ahorros a alguien que la tiene y está equivocada. Por último el quant es totalmente voluble y descreído, su proceso inversor es totalmente impredecible y no se va a ir a defender sus intereses como partícipes cuando le toque por peso en la capitalización de la empresa. Y por favor, discúlpenme ya que me voy a echar los papeles con mis fórmulas al fuego que he hecho un backtesting con el papel y tiene energía calorífica.

8 Me gusta

Es usted muy hábil al “calificar” (de forma implícita) otros modelos de inversión, como " “mejores” y es que así es si uno es capaz de ganar analizando modelos macro, ciclos y demás…, que lo hagan y espero que alguno -por lo menos los que yo he elegido- lo consigan.

En cuanto a quemar papel -no lo haga, por favor-, quizá yo le recomendaría alguna otra forma más eficaz y menos contaminante para calentarse.

1 me gusta

A todo el mundo nos gustan más las rentabilidades excelentes que las buenas, lo que sucede es que la realidad es la que es, y no se puede ignorar el efecto que ha comentado de inflación, comisiones y tributos.

Por eso me hace gracia cuando veo artículos de cómo dejando de fumar se puede hacer rico gracias al interés compuesto o cómo ahorrando cantidades pequeñas al mes se consigue la independencia financiera en un par de décadas.

Fíjese que no solo me parecen optimistas las tablas del 15%, sino también las del 10%. Con una inflación del 2-3%, ¿cuanta gente va a conseguir un 10% anual neto de comisiones e impuestos? Apostaría a que un porcentaje muy pequeño.

5 Me gusta