Y es que la pregunta a los values patrios clásicos, en particular a Cobas, sigue siendo pertinente ¿Prestan atención a los catalizadores que posee una empresa para hacer cambiar la opinión del mercado, o simplemente acumulan un elenco de empresas baratas por los siglos de los siglos?

En el número de hoy de mi blog favorito, fusión por absorción por su clon luxemburgués del fondo más veterano de la lista: EDM-Inversión

Lanzado en 1987, el siguiente más antiguo sería Metavalor de 1991. Y después, entre 1992 y 1994 saldrían Gesconsult RV, Patrival, Bestinfond y Lierde

Además de ser el más antiguo, es uno de los más caros (TER 2.35)

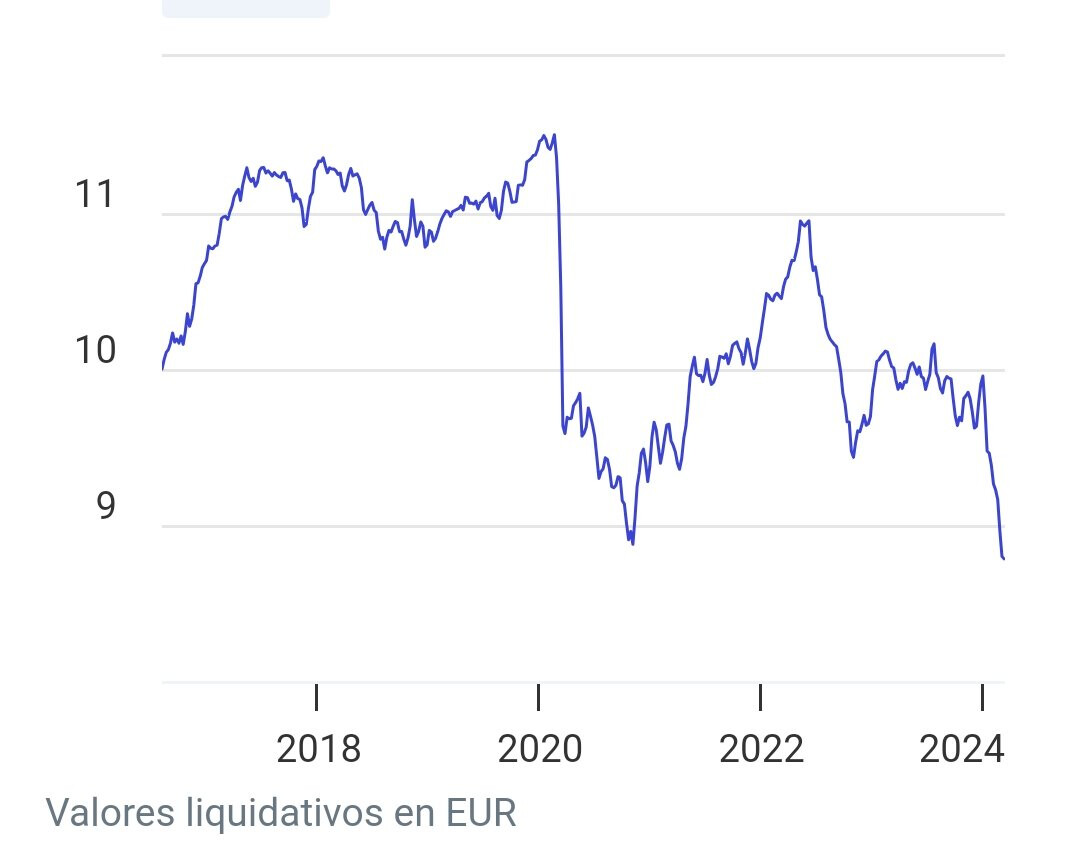

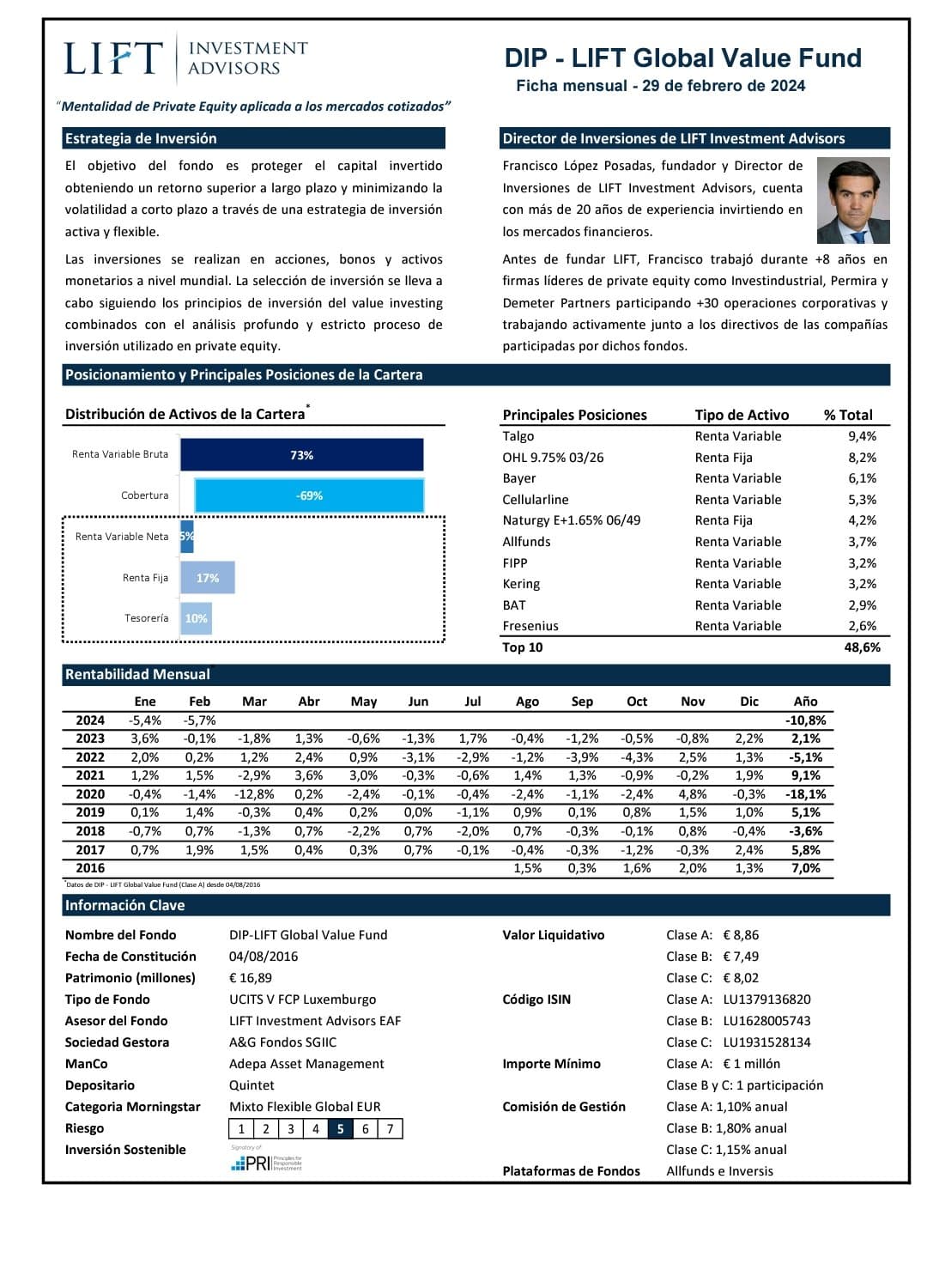

Por una hilo de twiter en el que criticaban, con razón la intervención de un gestor de DIP LIFT en Value School https://twitter.com/InvertDividend/status/1773270270133874875

me he acoordado del DIP LIFT Global Value (el más veterano de los dos fondos de LIFT)

En el número de hoy de mi blog favorito: desaparición por fusión de un clásico, el antiguo Aviva Espabolsa que gestionó Iván Martín, ahora Santalucía Espabolsa (tras la compra de Aviva España por Santalucía)

También es verdad que igual no le hacía mucha falta a Santalucía tener dos fondos de acciones españolas/ibéricas.

Pero … el otro de Santalucía, Ibérico Acciones, ha dado mejor rentabilidad desde 2015 que el Espabolsa.

Si un fondo más antiguo (2001 vs 2015) y más grande (105 millones vs 5) es absorbido por el pequeño y no al revés, es pq el pequeño queds mejor en la foto

Le faltó añadir: “Esto es una posibilidad, nunca una certeza, pero en ese intervalo de tiempo sí o sí nosotros cobraremos religiosamente nuestras comisiones.”

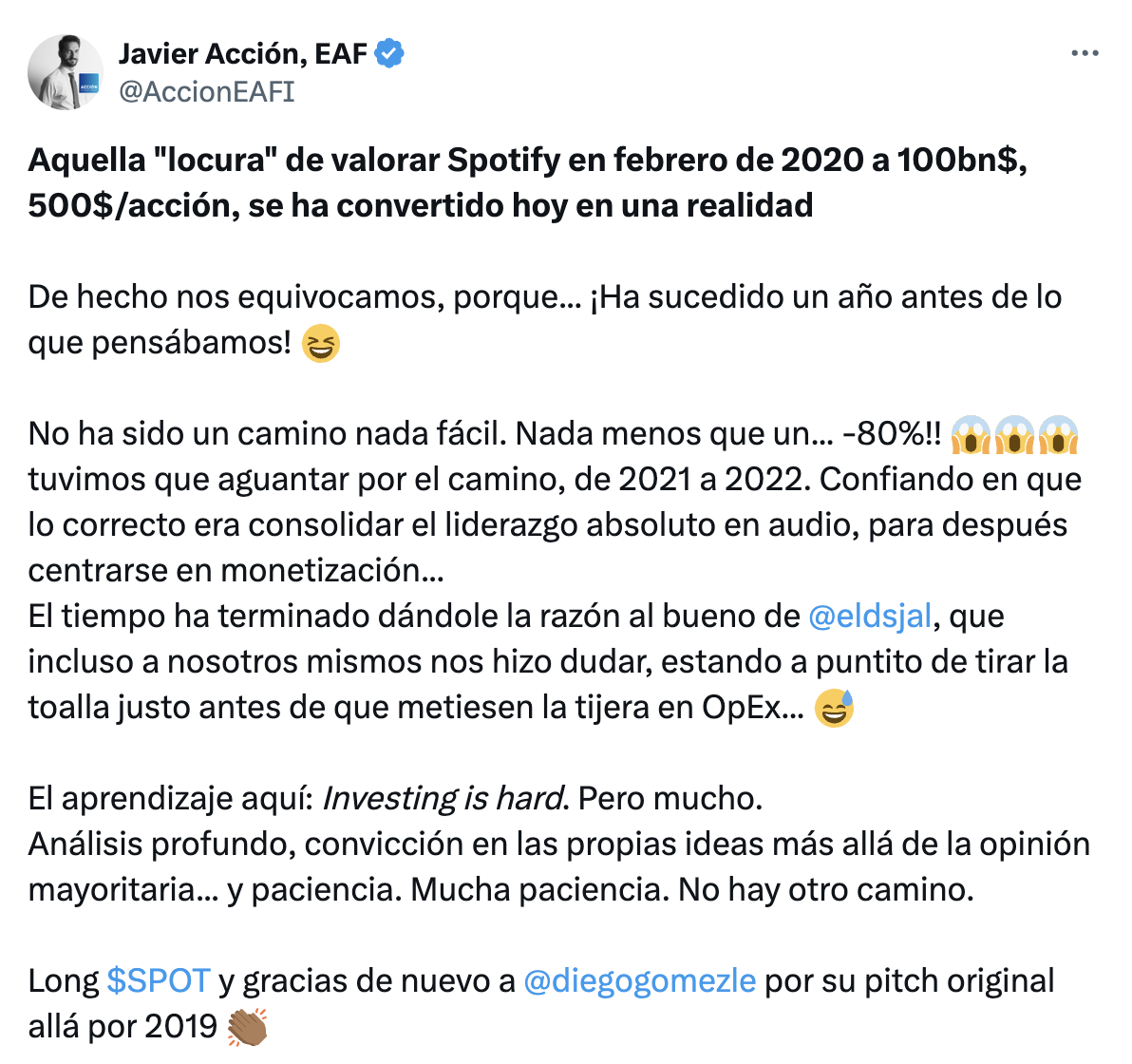

Totalmente de acuerdo con la cantidad de empresas que a lo largo del tiempo han sufrido grandes caídas y ha vendido para una tesis que logra y mantener y conociéndole no esperaba menos,

Como soy optimista quiero pensar que Spotify se lo ha tomado como reto personal… La voy a mantener hasta el final a ver qué es lo que pasa.

Fuera broma me estoy empezando a plantear que algunas personas que deciden dedicarse a gestionar el dinero de los demás. En más de uno y de dos casos se caracterizan por un ego enorme incapacidad de reconocer errores y unos rasgos narcisistas rozando la psicopatía bastante marcados, no se ustedes que opinan

Algunos fondos del value hispano han empezado el año con energía. Una golondrina no hace verano -de hecho en el caso de algunos fondos necesitaríamos de muchas golondrinas para alcanzar un retorno decente desde inicio-, pero como no sucede muy a menudo que los values hispanos lo hagan así de bien comparativamente, me dije de remarcarlo.

@MAA Aprovechando que llevo una semana de baja debido a un resfriado persistente y molesto cuanto cabe, y ya que en estas condiciones no se puede estar empujando camillas con pacientes inmunodeficientes, me he dedicado a conocer más a fondo las gestoras donde invierto el dinero y el de mis mayores: Cobas, B&H, Bestinver, Axa (estos últimos RF), me he detenido en B&H e indagando aquí en +D me encuentro con este hilo:

¿Es usted el entrevistado?

¿Sigue pensando lo mismo sobre la RF y RV de esta gestora?

Gracias, cuídese, hay una auténtica plaga de gripes, catarros, bronquitis…

De la RF sí, de la RV no. Su RV, ahora, pienso ha girado mas a crecimiento, lo que no está nada mal, si bien hay alternativas o incluso los indices tal y como están ahora.

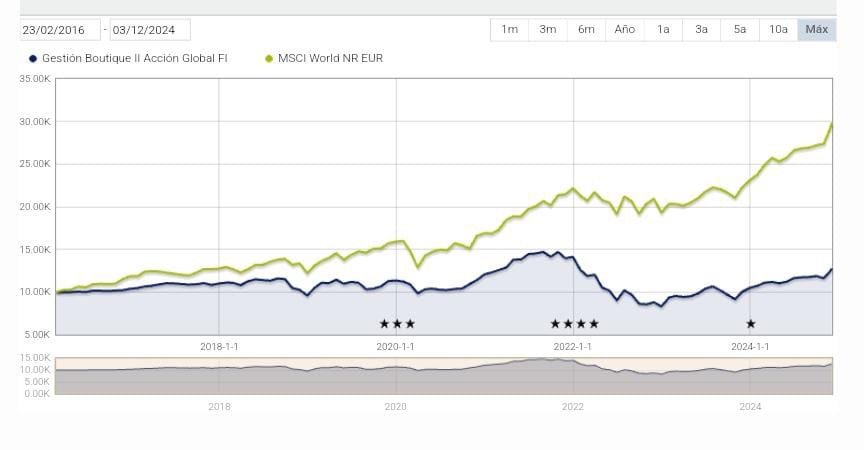

Muchas gracias por su respuesta. O sea que no se parece en nada al único fondo que tengo de RV, el Cobas Internacional. Según el informe del II Semestre que nos han enviado a todos los inversores, leo que sí, que respecto a la RF no se mueven de su sitio y son prudentes con su gestión. Sobre el fondo de RV me ha chocado su historial, 20 años, sobreviviendo y sacando rentabilidades (si no se es avaricioso, una media muy buena), pese a todo lo que ha ocurrido, buena señal. Luego me ha chocado también su flexibilidad. Sí, ahora dan, al parecer (igual usted sabe si en el pasado lo hicieron alguna vez), un giro hacia las small y mid caps, como con una compañía de programación, Nagarro, pero mantienen posiciones en grandes compañias como Apple, Nvidia, y dando un cambio de tercio tienen posiciones en Novo Nordisk, ASML, LVMH, trabajan con EEUU, Europa, la verdad es que invertir en este fondo, es invertir en más de medio mundo. No sé si se han girado a crecimiento, cuánto y durante cuánto permanecerán, pero veo un fondo flexible y dinámico, que aprovecha en cada temporada aquello que puede dar a medio plazo una rentabilidad más que apreciable. Si tuviera dinero

igual lo incorporaba a mi minicartera, corrijo, miniunicartera.