¡Maldita sea!

Donde puse “retorno medio” quise poner 2,5%-7,5%, y no 2,5%-5%. Ahora el tramo 5-7,5 no queda cubierto por las opciones de respuesta. Fallo por mi parte. Lo lamento y no sé si lanzar la encuesta de nuevo, ya que no me permite modificarla.

1 me gusta

Me interesa conocer qué retorno anualizado cree la comunidad arrojarán los fondos value patrios Az Internacional, Magallanes European Equity y Cobas Internacional cuando cumplan 10 años de andadura. Piénsese en una cartera equiponderada (1/3 en cada fondo) y asúmase la clase M para Magallanes, y la clase más barata posible para Cobas.

- Más del 15%

- Doble dígito bajo: 10%-15%

- Un dígito alto: 7,5%-10%

- Retorno medio: 2,5%-7,5%

- Retorno nulo o bajo: 0%-2,5%

- Retorno negativo

0 votantes

Gracias.

2 Me gusta

No olviden el ejemplo de libro de la encuesta de The Literary Digest para las elecciones norteamericanas de 1936. Dicha encuesta daba como ganador a Alf Landon. La publicación utilizó el registro de coches y el listín de teléfonos para contactar a los participantes. Y, aunque el número de participantes fue masivo, resulta que, quién se lo iba a imaginar, los simpatizantes republicanos estaban sobrerrepresentados entre la población que tenía coche y/o teléfono. Como ustedes saben, Roosevelt barrió en las elecciones. Just sayin’

20 Me gusta

Creo que en todas las SICAVS españolas al igual que los FI sin mínimo de partícipes.

Para extranjeras mínimo quinientos para traspasar sin impacto fiscal.

En SICAV españolas es mínimo 500 participes para poder traspasar

4 Me gusta

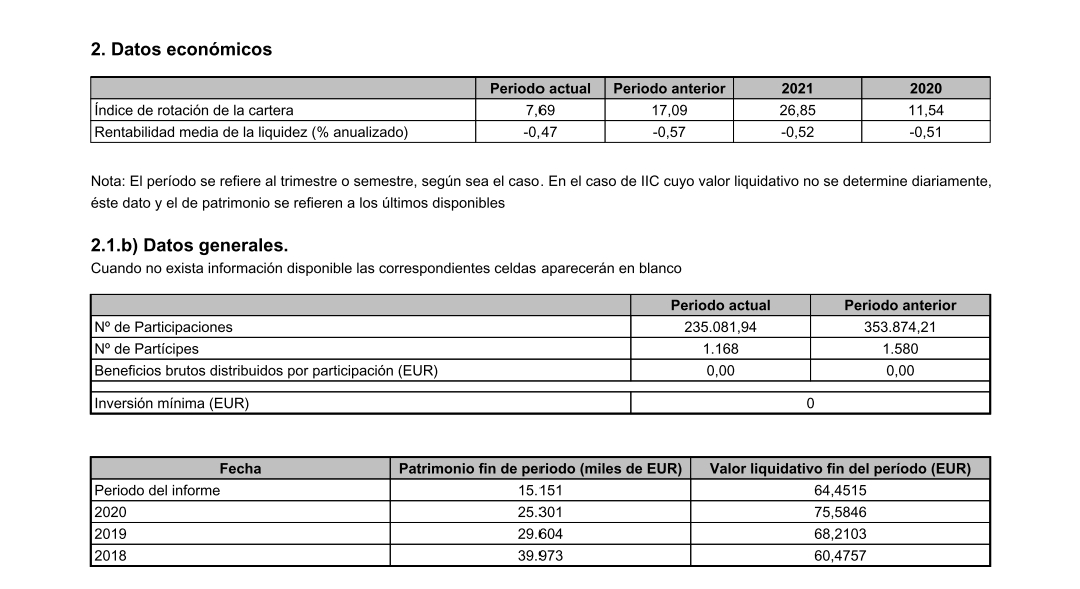

Metavalor Internacional ha superado lo que probablemente sea un récord de rotación con un 2.685% en 2021. Y a mí que me parecía alto el 1.154% de 2020

https://www.cnmv.es/portal/Consultas/IIC/Fondo.aspx?nif=V85008472&vista=1&fs=31/01/2022

14 Me gusta

Si se fija, ha logrado más que duplicar el índice de rotación del año anterior. Todo un logro, aunque difícilmente repetible.

6 Me gusta

En el segundo semestre bajaron el ritmo

Edito: quizá porque volvieron a cambiar de equipo gestor otra vez

4 Me gusta

Lo explican en su última carta y lo desarrollan en el podcast que hace unos días grabaron para Value Investing FM.

Esperan mucha volatilidad, tanto para abajo como para arriba. Hoy un ejemplo en verde, que últimamente sólo hemos comentado los que van para abajo.

En el mismo podcast comentan, sobre el peor escenario en que el fondo se podría ver debido a esta volatilidad que esperan: “si al partícipe no le gusta el comportamiento del fondo, y todos deciden abandonar, el proyecto puede continuar con el capital propio y familiar”.

Además, reconocen cierta presión a principios del 2021 por la posición en liquidez. De lo anterior, podemos hacer una lectura positiva, reconociendo el error e intentando mejorar la gestión en el futuro; priorizando su proceso sobre la opinión del partícipe / terceros. También están siendo bastante transparentes en comunicación (cartas, podcast, twitter, …). Me queda la duda de, si realmente se les torciera el proyecto, cómo solventarían ciertas situaciones con Renta 4.

7 Me gusta

si si, pero es que llevan un -35% en 3 meses… no sé yo si los partícipes realmente saben en qué están metidos.

También me resulta curioso que recuerdo algún podcast hace 1/2 años en los que decían que no creían que debieran compararse con el NASDAQ. Viendo la cartera hasta el nasdaq es poco growth para compararse …

3 Me gusta

¿Un índice de rotación del 100 % significa vender y recomprar toda la cartera? Entonces, un 2.700 %…

En 20 días me examino del primer examen y es, cómo no, un test. Su test me ha vuelto loco y debo decirle que lo impugnaría  . Realmente, creo que todos tenemos una cierta dificultad al definir “value” o inversión en valor. Incluso usted ha usado en ciertos posts el término “balue”, lo que aún añade más escollos para encontrar una definición.

. Realmente, creo que todos tenemos una cierta dificultad al definir “value” o inversión en valor. Incluso usted ha usado en ciertos posts el término “balue”, lo que aún añade más escollos para encontrar una definición.

Yo, sinceramente, creo que es importante entender por qué se tiene lo que se tiene y qué se puede esperar.

Su alter ego Peter Lynch, en su “Batiendo a Wall Street”, hace referencia a esto: si un fondo va mal porque su estilo de inversión ha caído en desgracia, no hay por qué despedir al gestor por ello.

Food for thought.

10 Me gusta

El problema que pueden tener es que desde Renta 4 se ha comercializado muchísimo este fondo en los años pasado, precisamente sobre la base que ofrecía un control de la volatilidad mucho mayor que otros fondos parecidos centrados en el sector tecnológico.

Creo que también es muy ilustrativa la opinión que dio el gestor cuando en el podcast que salió aquí en +D se le preguntó precisamente por la supuesta gestión de la liquidez que intentaban hacer y los riesgos que podía suponer.

En los mercados hay muchas estrategias que tienen sentido. El problema es querer cambiarla en exceso cambiando de una posición a otra bastante alejada de la primera.

9 Me gusta

Eso es lo que se dice comprar con convicción y visión de LP… a mi ese ratio tan elevado ya me haría descartar cualquier fondo y creo que en buena medida podría explicar los malos resultados que está teniendo ultimamente.

Es una locura

La fórmula es:

(Compras+Ventas - Suscripciones - Reembolsos)/ PatrimonioMedio

4 Me gusta

Muchísima suerte JTinversor en sus exámenes, siempre es necesaria, aunque creo que, por su sabiduría y esfuerzo, no la necesitará en exceso.

Cuando tome destino espero conocerle personalmente, le será sencillo identificarme, seguro que será por algún asunto monetario que no he podido atender a tiempo, para identificarme recuerde la clave que utilizaré: “Señoría, este asunto son pelillos a la mar” y Ud. me da la contraclave: “Si, pelillos de la mar salada”.

Y nos tomamos unas cañas y gambas a costa de mi acreedor.

14 Me gusta

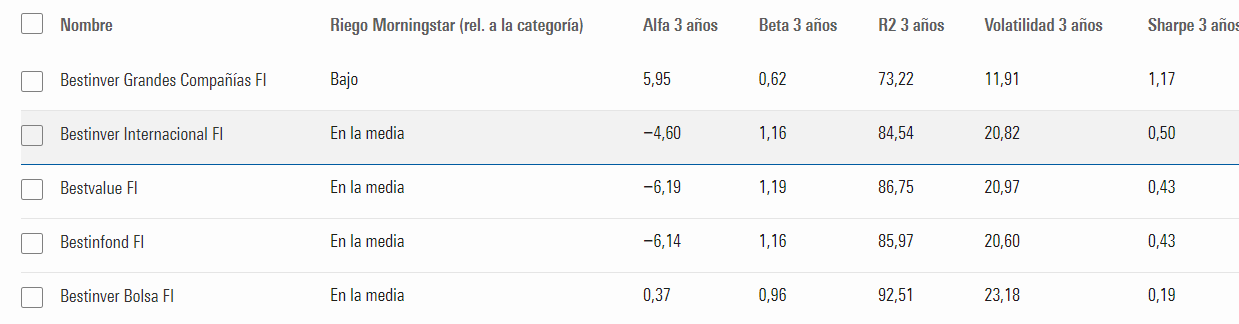

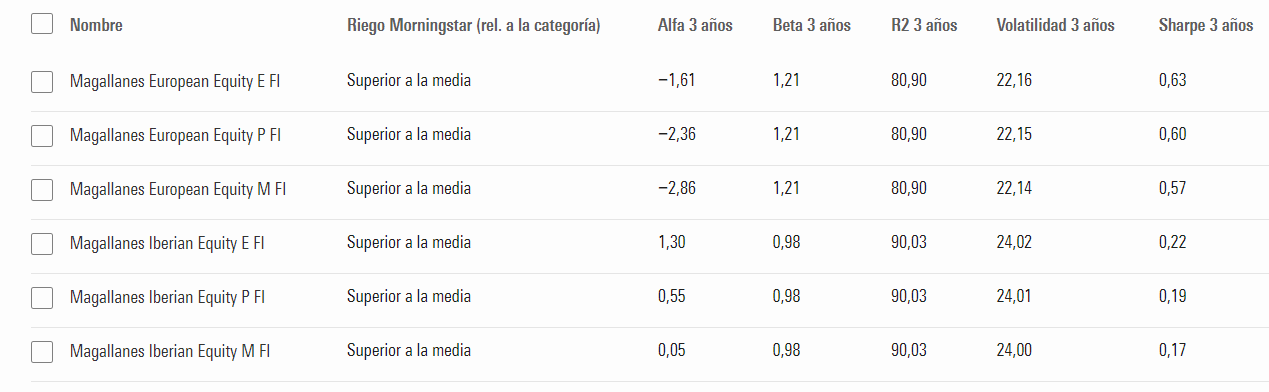

Permítanme exponer una duda: la mayoría, al menos en capital gestionado, de las gestoras value nacionales tienen un fondo nacional y otro internacional.

En general, habrá más oportunidades en una zona grande que en una menor y en algunos años, por sus características, muchas más cuando se trata de España.

Entonces, en general —no ahora o en un periodo concreto— y para el largo plazo, ¿convendrá más el fondo nacional porque conocen mejor sus empresas o el internacional que ofrece más oferta?

7 Me gusta

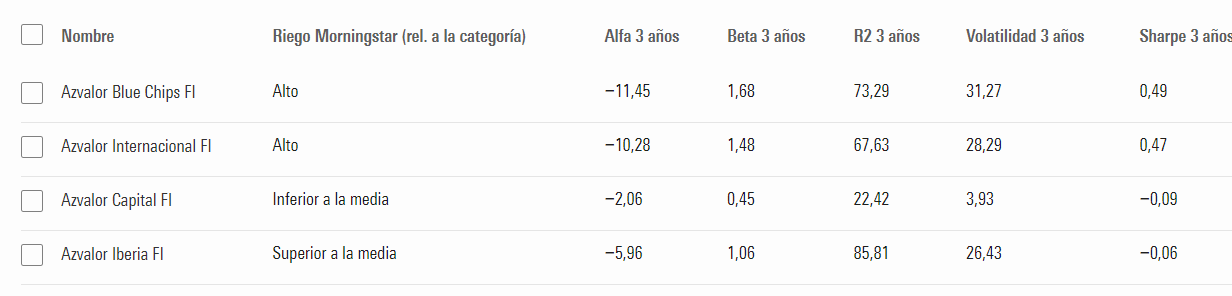

Es una buena pregunta, procediendo a hacer una investigación de campo parcial, con la ayuda de Morningstar, veremos que:

esos son los resultados de los ex de Paramés.

En Magallanes el horizonte temporal es menor, y sigue “ganando” la rentabilidad internacional

¿y el riesgo?

¿Y los ex-compañeros de Paco?

Sin pretender ser exhaustivo, parece que la cercanía geográfica es un factor de baja relevancia en los resultados, o ¿de negativa relevancia?

¿Qué opina usted?

5 Me gusta

Hacia 2004 compré ambos fondos en Bestinver. En aquella época la bolsa española se disparó. Ahora que soy participe de Azvalor, Cobas y Magallanes solo tengo el fondo español de Magallanes y, en general, el europeo ha tenido mejor evolución en casi todos los periodos de su vida. Sin embargo, como tanto insiste @Caviar1, no voy a abandonar el español justo cuando su benchmark va mal.

3 Me gusta

La economia española es lo que es y en ella pesan los sectores que pesan, en mi opinion esa es una losa dificil de levantar para cualquier gestor. Un fondo internacional o europeo siempre va a tener un espectro de inversion mas amplio, menos condicionado.

Sinceramente, yo de entrada no invertiria en un fondo cuyo ambito de inversion fuese unicamente el del mercado español, donde hay 0 innovacion y lo que proliferan son las Telefonicas, Santanderes y demas especialistas en destruir valor para el accionista.

Por supuesto que a c/p puede haber una reversion a la media pero dudo que tenga mucho recorrido y prefiero tener un asset allocation geografico lo mas amplio posible.

10 Me gusta