Me queda claro, por eso hacía referencia en mi anterior comentario al style box de Morningstar. No obstante, si vamos un paso más allá diría que la correlación entre ambos estilos es nula, porque D&C está infraponderado en energía y materiales básicos, mientras que los otros fondos llevan ya unos años apostando muy fuerte por este sector. Por el contrario, va cargado de farma, etc.

Resumiendo, en mi opinión ambos estilos podrían convivir perfectamente en una cartera diversificada.

No sé si con método value está diferenciando entre método value y método growth, pero vamos, que value investing aplica Seilern también. Pero la aproximación a las compañías es distinta.

Por no irnos de madre, mi comentario no iba por D&C en concreto, sino porque usted diferenciaba entre el “método value” y buenos gestores.

Creo que todos son buenos gestores, pero a unos estilos les ha sonreído más el ciclo, simplemente.

Comprar más o menos de un estilo, pues está bien, pero creo que no hay que perder el objetivo de tener una cartera bien diversificada.

Resumiendo, cuidado con el style box de Morningstar, porque tampoco es lo mismo un seilern que un MS Global Opps, por ejemplo, aunque el style box de morningstar los encasille en el mismo cuadrante.

Por cierto, como sugerencia comentarle que no hace falta que recalque las palabras en mayúscula.

¿Alguien podría decirme lo que es “value investing”?

Vamos a ver lo que opina el foro:

Comprar por debajo de valor en libros o valor de liquidación

Comprar a múltiplo alto esperando crecimiento futuro de beneficios

Tirar rayas en las gráficas de los precios y buscar una entrada observando patrones

Valorar empresas a través de su análisis fundamental y comprar si el precio es inferior al valor calculado, ya sea pagando múltiplo alto o bajo. A y B por lo tanto son correctas.

Hace un tiempo trabajé para varias multinacionales y las altas jefaturas, cuando se les hacía una pregunta como la que platea @camacho113 , sistemáticamente respondían:

"Esa es una excelente pregunta, gracias. ¿Hay alguna más?

También se trata de tipos de empresas diferentes y no solo que se encuentren baratas.

Las acciones value se caracterizan por su estabilidad y suelen pertenecer a sectores maduros, con mayor visibilidad de resultados y menores crecimiento en ventas además de mayores barreras de entrada. Por lo tanto, su potencial de crecimiento es, por lo general, menor.

Se me pasó comentar que SIA LTIF CLASSIC cumplió 20 años la semana pasada, se une pues al club de los fondos y SICAV de más de 20 años (como La Muza SICAV y Santalucía Espabolsa), pero aún le falta para el club de los de más de 25 (Bestinfond, Metavalor, EDM Inversión, Lierde)

Fluidra, otra que también aportó lo suyo se está dejando un pico desde máximos (28.45 vs 38.25). Al mercado no le ha gustado que comenten que el nuevo plan estratégico espera un 6-6.5% de crecimiento orgánico anual, como si fueran a dejar de comprar empresas. La misma semana anterior han refinanciado la deuda, ampliando las líneas de financiación disponibles, por lo que tienen margen de sobra para continuar comprando.

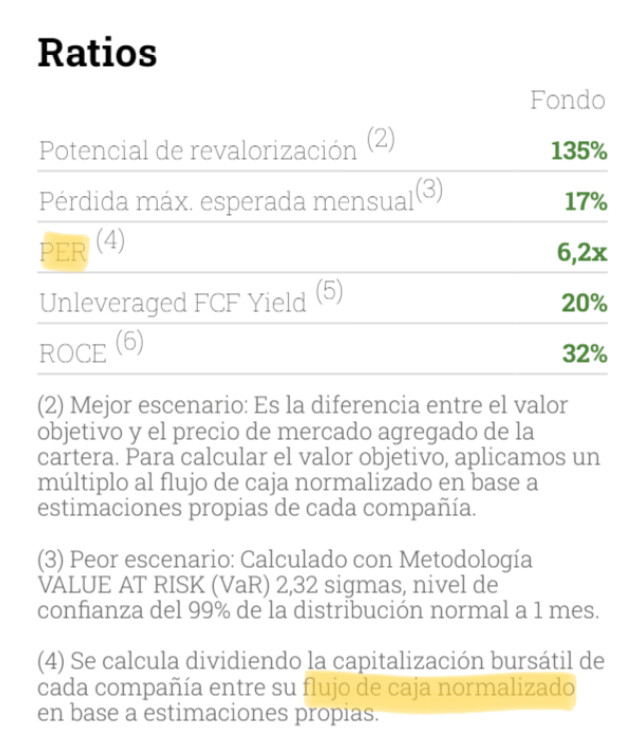

Supongo es lo que han comentado en alguna ocasión. Que prefieren la caja como reflejo de lo que gana la empresa a los beneficios. Que lo llaman PER, pues bueno. En puridad sería un P/FCF cocinado en casa.

Tampoco he visto yo mucho la palabra PER como acrónimo de Price-to-Earnings Ratio por ahí fuera. Sino más bien P/E.

En fin, lo importante es que sea bajo y que sean conservadores en sus estimaciones propias. Y, puestos a pedir, también algún catalizador en alguna de sus empresas para que su cotización no permanezca inerte durante años. Con esto no digo que no los haya.

Algunos igual no andan muy lejos de la caída que tuvieron en los peores momentos del coronavirus.

Ya ven lo que son los mercados, alguna tormentita de verano (invierno en este caso) es capaz de hacer caer casi lo mismo según que inversiones que una crisis gorda.

Ojo también con extrapolar. En 2003-2006, con el value volando y el recuerdo reciente de que en la última gran caída (2000-2002) lo había hecho mucho mejor, era habitual el relato que el value lo hacía mejor que el growth en las caídas dado que el precio de esas acciones ya recogían un escenario más pesimista.

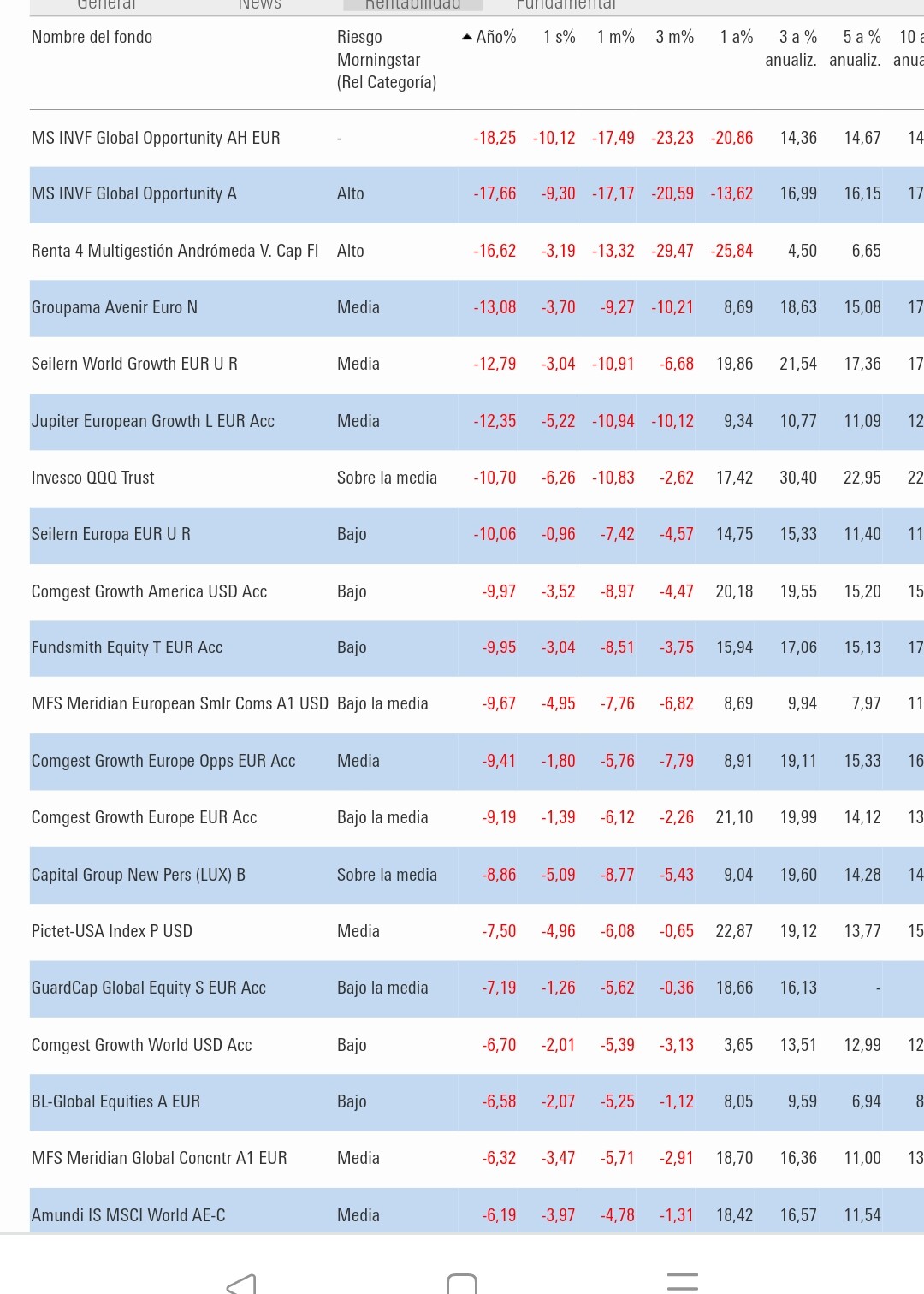

Tenemos un comienzo de año entretenido

Az Internacional de +9 YTD pasa a +4

SIA LTIF de +8 a +2

Cobas Selección de +8 a -1

Magallames European de +5 a -1