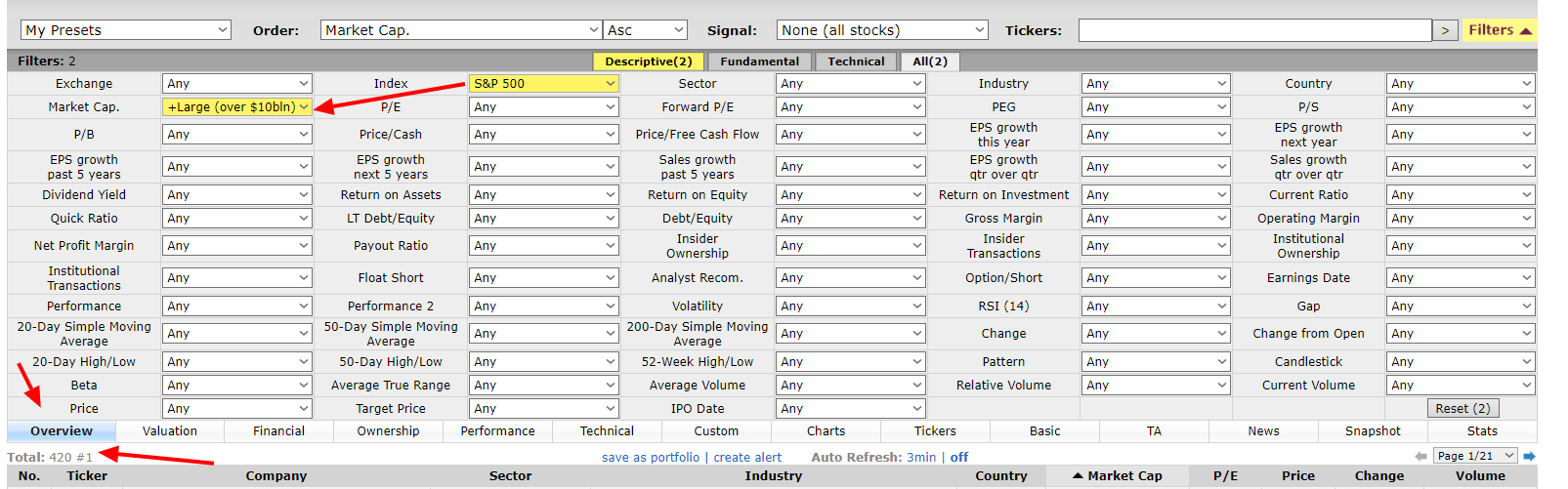

ENMHO ( y sin haberme machacado todos los datos) creo que se debe más a una cuestión de un número de holdings alto más que a calcar el SP500.

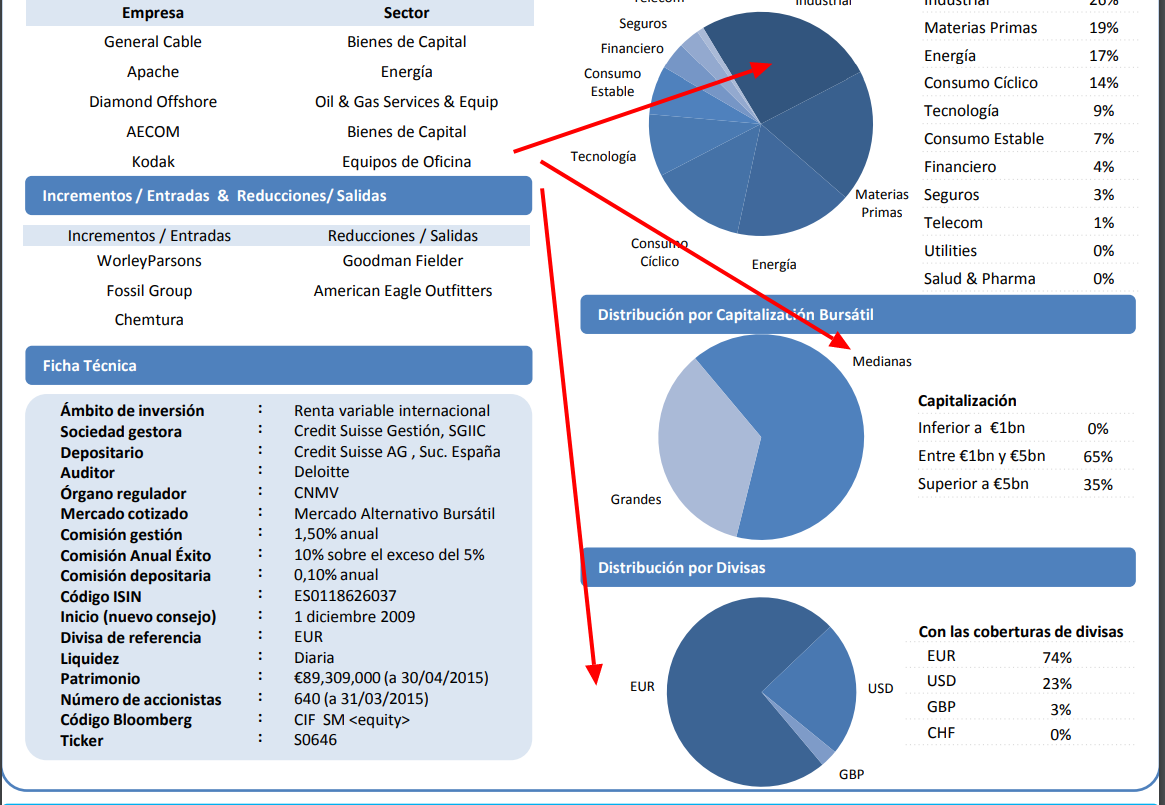

Sólo el 35% de las compañías pesaban más de 5 Bn.

A día de hoy más del 80% de los constituents pesan más de 10Bn. La exposición por divisa y la sectorial no las detallo pero si las menciono.

ELCANO_SICAV__Mayo_2015_Carta.pdf (585,3 KB)

Una gestión pasiva implica bajo turnover. Las rotaciones (algunas) son tendiendo a altas. Y ojo!, que Elcano llegó a 100 kilotones. Dado que la rotacion reportada estará minorada por los outflows la cifra podría ser superior.

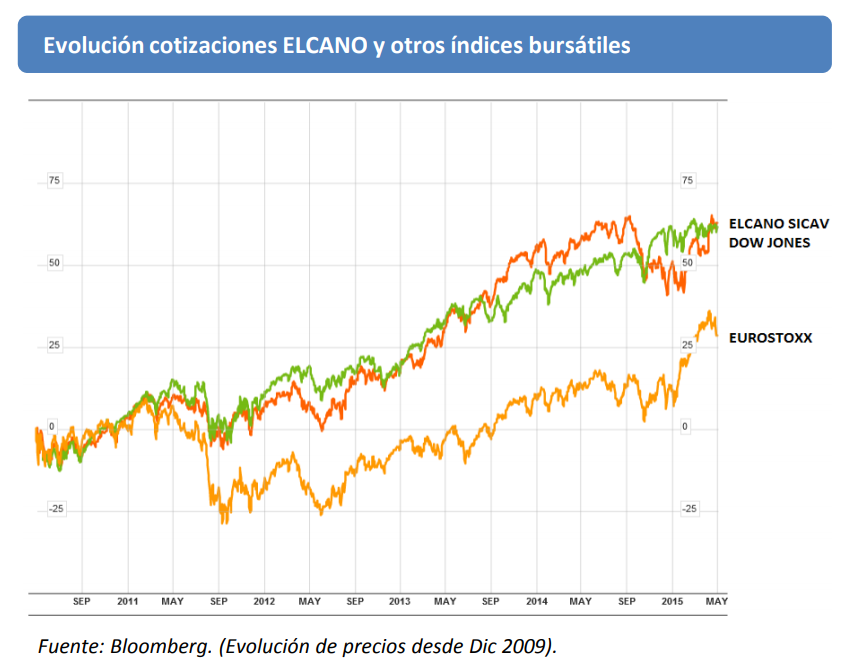

Y luego está lo del gráfico… que desde luego no por indicado en la base se convierte en elegante.

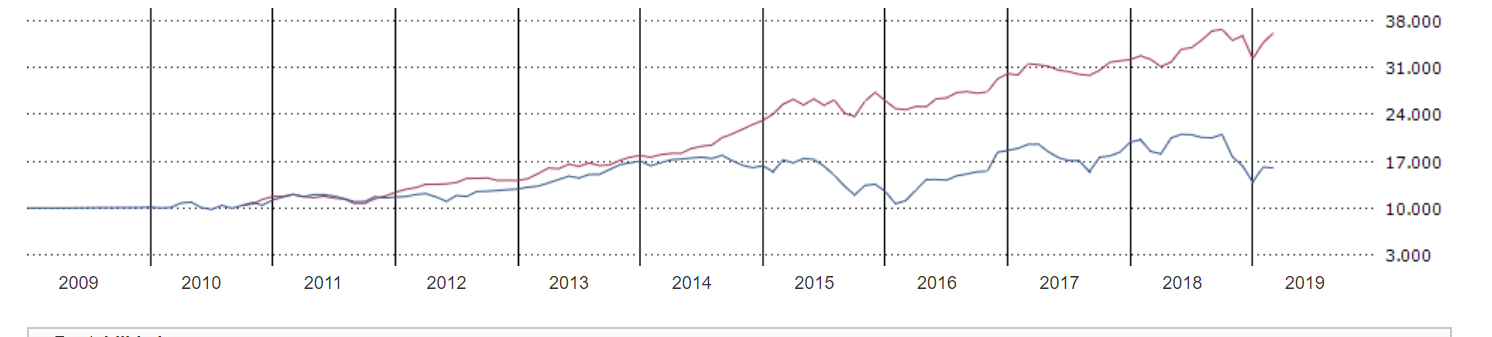

Y así es como debería ser la cosa comparado con un TR USA

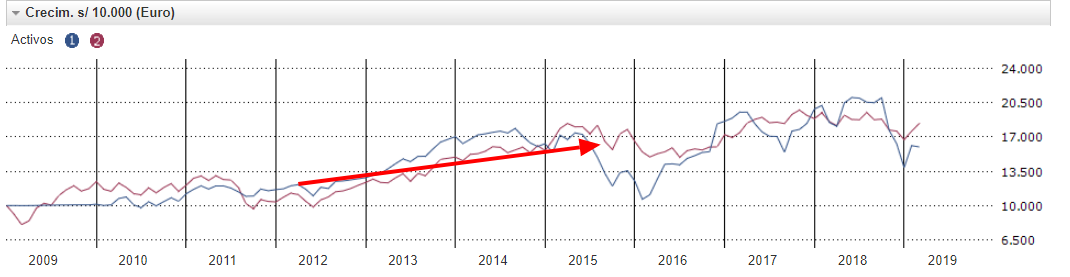

Y así con un fondo indexado al stoxx:

En mi opinión ( sin haberme machacado todos los datos) los males de elcano fueron consecuencia de sobreexposicón al oil, y MMPP.

Efectivamente el primer sorprendido fui yo .![]()

Morningstar calcula la volatilidad a 3 años en base a la volatilidad de36 rentabilidades mensuales. El problema de las volatilidades, así como todos los datos que derivan de timeseries es que no son estáticos. Y para poder conocer

He tratado de estimar la volatilidad anual esto es a 12 meses, en base a 30 rentabilidades diarias y posteriormente anualizarlas.

Las consecuencias deseadas es mostrar las volatilidades “recientes” anualizadas.

Este es el resultado. Azul para el FS. Rojo para el Andromeda

Es importante remarcar que cada uno de datos SOLO recoge la información de los últimos 30 días.Mientras que los de Morningstar de los últimos 3 años. Yo no usaría este dato para nada más que testar si la mayoría del tiempo un NAV a ofrecido más desviación estándard que el otro.Que así diría casi al 100% al menos hasta enero del 18. Y que creo que tiene sentido con unos niveles de liquidez superiores a lo largo del periodo al del Fundsmith.

Una última cosa. Cualquiera de mis opiniones pueden ser perfectamente erróneas (no me he visto toda la documentación de Elcano, y podrían periodos con una cartera calcada al sp500)…creo que el mundo de la inversión es lo suficientemente complejo como para que no existan ni verdades ni mentiras absolutas. Gracias al nivel de los post que se gastan por aquí he descubierto opiniones con las que en un primer momento no estaba de acuerdo (i.e. mi visión errónea del R2 (y que @cygnus me corrigió con el active share).

Con posterioridad a algunas/bastantes las he visto todo el sentido del mundo. En otras palabras el equivocado era yo. Como también lo puedo estar ahora, por lo que cualquier corrección es agradecida.