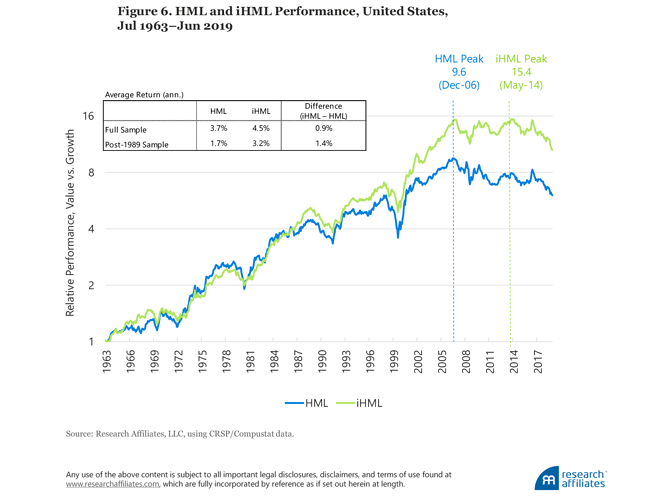

En línea de lo que comentaba el último análisis de research affiliates que comenté aquí:

Value (HML) vs Value contando Intangibles ( iHML ) Empieza a notarse bastante a partir del año 2000.