“A la china callando” …

Lo siento, no me he podido resistir ![]()

“A la china callando” …

Lo siento, no me he podido resistir ![]()

Y en semanas en las que no siendo el IBEX que está en máximos históricos, la mayoría de las cosas se ha ido al Sur.

Es normal, ya saben que en cuánto se habla regular de algo es condición suficiente y necesaria para que ocurra lo contrario.

A mis indexados aún no les da para llegar a los brotes verdes después de varios años al Sur, pero ahí seguimos recuperando…

Comparen esto con trabajar en España, donde no solo se espera que todos los días trabajes más del horario laboral, sino que generalmente ni se cobran las horas extras. ¿La causa? Seguramente el nivel de paro en España que hace que un trabajo sea un bien muy preciado que no queremos perder.

Invertir en China.

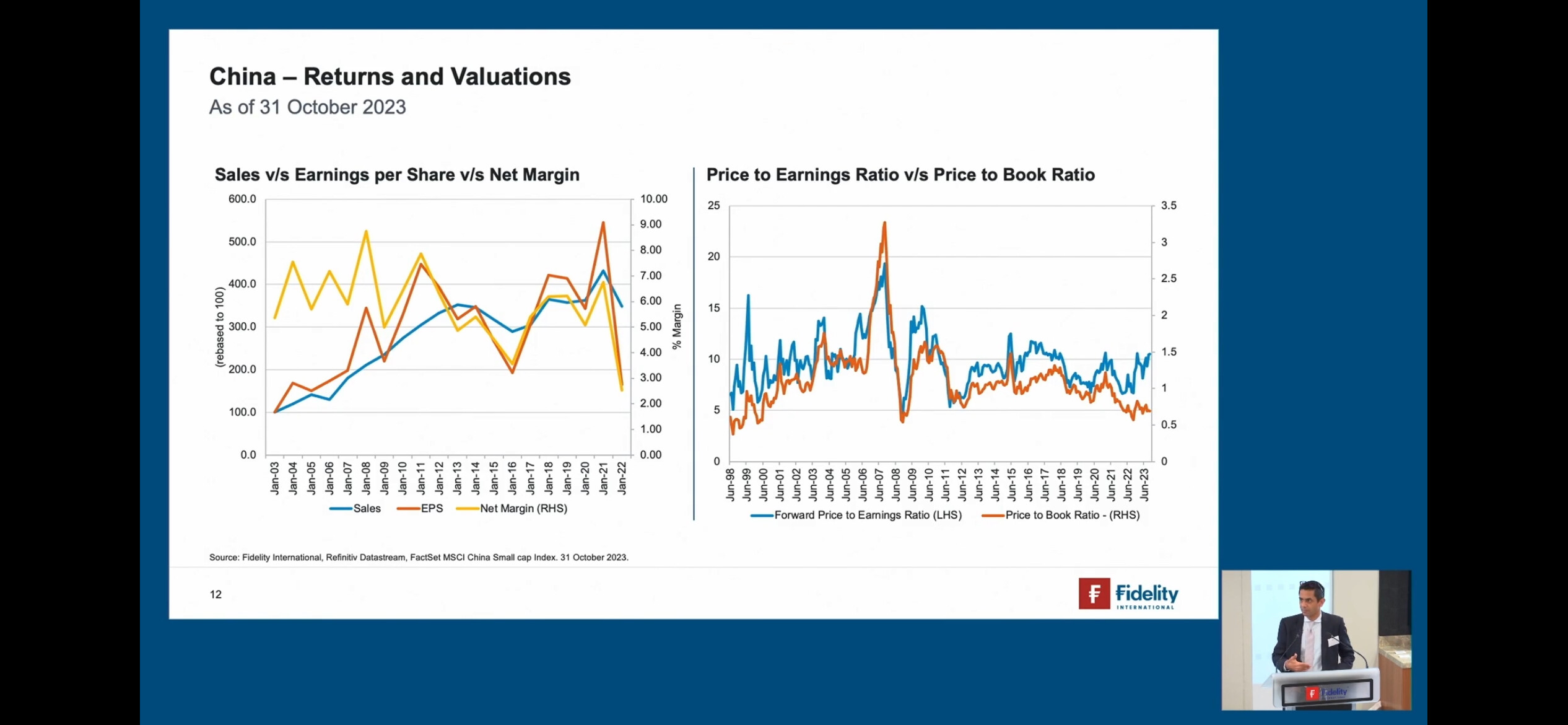

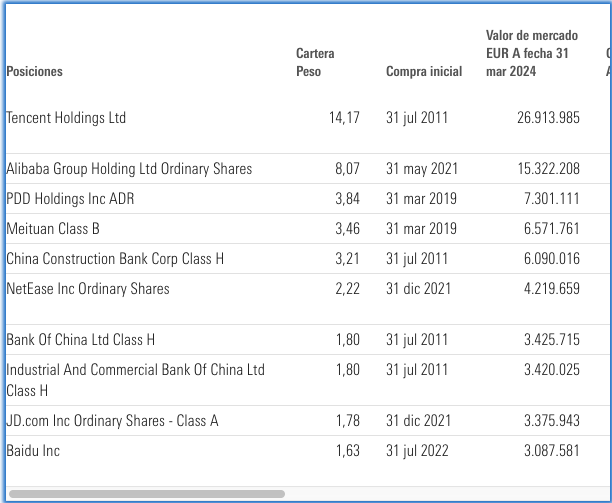

Empecemos por el 2 Invertir en una empresa china. Pues yo no veo ninguna empresa china que tenga una clara ventaja competitiva. Si la tienen, la tienen dentro de China, pero no a nivel global. Supongo que las habrá pero hay que hacer un esfuerzo tremendo para analizar determinados sectores. Alibaba, que es la mas famosa, es un negocio justo, en un gran mercado, pero márgenes justos. Tencent Holdings tiene su mayor cuota de mercado en china, que es un gran mercado pero depende de como vaya china. Tampoco tiene unos márgenes extraordinarios.

Invertir en toda china 1. Tengo que decir que parece un mercado infravalorado alrededor de PER 9 pero a lo mejor se merece ese múltiplo y no otro. Hay mucho banco y los holdings de internet, que tienen la mayor parte de su actividad en China y seguramente están sobrevalorados. Tencent Per 27, Alibaba Per 14, Jd.com Per 14,8. Los bancos no los he mirado, a ver quien se atreve a comprar un banco chino. Con la crisis inmobiliaria que han tenido.

Invertir en un indexado de toda China. Hombre pues parece que a ese múltiplo, puede ser interesante, pero se puede pegar así unos cuantos años, y se nos queda una clara cara de haba. Una cuestión casi filosófica sobre china, que vi en un viaje que hice al país, es la poca libertad que hay en el país, que también implica poca libertad para innovar y para crear libremente, yo pienso que eso limita las posibilidades de crear verdaderas marcas o productos que compitan a nivel mundial. Al menos a un nivel de excelencia como las empresas americanas o incluso europeas, que crean sus productos, y sus marcas, que les dan unos mejores márgenes.

Entonces mi conclusion es que: para qué complicarme las existencia analizando un montón de empresas difíciles de entender con sus rigideces por el gobierno chino, si de manera mas sencilla se pueden encontrar empresas que tienen claras ventajas competitivas. Bueno, claro esta el tema de que estas empresas están mas caras. Pero lo de siempre “un negocio justito a un buen precio o un buen negocio a un precio justo”.

Gracias por su acertado análisis.

Yo esta frase la aplico para cualquier empresa, no solo las chinas. Por varias razones:

1- No sé analizar empresas

2- Aunque supiera no voy a analizar empresas porque las cuentas públicas, como me imagino que todos saben, tienen mucho de “ingeniería financiera”

3- No solo el gobierno Chino influye en sus empresas, todos los gobiernos influyen, hasta en el “paraíso del libre mercado” (nótese la ironía) de los USA

4- Aunque fuera el mejor analista del mundo las probabilidades de acertar serían bajas, siempre existirán factores desconocidos que harán que nuestras predicciones fallen

Por lo tanto, para mí, lo mejor indexación al mundo (mundo del que una parte muy importante es China, por supuesto) y dejarlo correr

No se trata de si la indexación es lo mejor o no. Se trata más bien de si es una solución razonable para según que tipología de inversor. El hecho de buscar lo mejor a veces implica entrar en unas dinámicas peligrosas para dicho tipo de inversor.

Por otro lado el inversor indexado que no utiliza fondos de emergentes, su exposición a empresas chinas es nula, aunque sí está expuesto a China dado que es una parte no menospreciable del mercado donde están expuestas muchas empresas de países desarrollados.

Me esta usted convenciendo de indexarme. Yo tengo mi modelo para analizar empresas pero no estoy muy confortable con el.

Eso esa algo con lo que hay que vivir, pero cuando miras las cuentas de una empresa y no lo ves claro pues la dejas y ya está. También por ello lo del margen de seguridad.

Le doy vueltas y me esta convenciendo mas aun de indexarme ![]()

Saludos

Como siempre muy acertadas sus puntualizaciones.

Para mí la indexación es lo más conveniente por las razones que he puesto y porque además me siento cómodo y sé que puedo aguantar caídas grandes como ya me demostré a mí mismo durante la pandemia. Caídas que aguanté sin despeinarme, no sólo por la calva, sino por las buenas enseñanzas de este foro.

Lo cual no quiere decir que sea lo más conveniente para todo el mundo, claro.

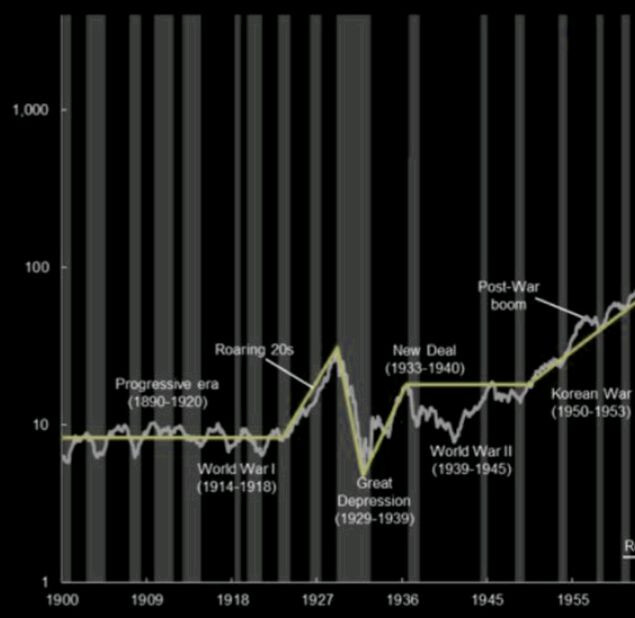

A mi lo que me da miedo de los índices hoy, que están muy altos y el mundo muy inestable , es un golpe como el de 1929 . La caída del indice dow no se recuperó hasta 1953.

Se puede argumentar que si pasa esto con el índice pasará con toda inversión, pero" jugar" a indexarse a dos cosas por ejemplo a vanguard SP 500, emergentes y en todo caso añadir small companies uno tiene que ser consciente que puede pasarse 10 o 15 años esperando a recuperar, por lo que aunque la inversión haya sido muy al tran tran, si el tran tran se ha ido acumulando en los ultimos 20 años la cantidad trantraneada puede ser importante y después de una caída gorda los trantranes nuevos para ir compensando son solo trantranacitos chiquititos.

lo digo porque en mi experiencia desde 2016 que empecé a invertir de forma continuada, después de 8 años la cosa ha pasado de estar de las 5 cifras a las 6 cifras, y viendo las cosas hay que mentalizarse que bajar a las 4 cifras bajas durante mucho tiempo puede ser bastante dañino a la mente.

Yo tuve la gran suerte de invertir en cobas en diciembre del 2016, cuando aun estaban en fase de recogida de dinero.

Vi bajar 10.000 euros a 4000 y lo llevé muy bien porque estaba invertido con prudencia y una cantidad , que fastidia perder pero que no te mata.

No se si hubiese aguantado tan bien como los que invirtieron en el concentrados 100.000 que les bajó a 40.000 o si aguantaré bien, perder ahora durante mucho tiempo.

Yo siempre digo una cosa.

con 10.000 euros si ganas un 20 % te puedes invertir los beneficios en una termomix

con 100.000 euros en la misma situación puedes invertir o comprar un parking

con 1.000.000 euros te puedes comprar con el beneficio un piso en las afueras de la ciudad.

No creo que se soporte lo mismo una perdida que otra . Siendo la proporcionalidad la misma, el impacto es muy diferente, y más si a lo largo del tiempo vas cumpliendo años o te vas acercando a la jubilación.

Vamos , que en esto de la inversión todo está escrito y nada está garantizado .

edito para añadir que si eres buffet y viene el 29 bis lo tienes muy bien para dar el pelotazo, pero para la gente de a pie, es difícil mantener una liquidez , sin invertir , que sea importante

Excelente reflexión, y muy acertada.

En mi caso, lo que comenta de Cobas no lo habría aguantado igual de bien que con un indexado, porque no tengo confianza en que ningún fondo activo sea capaz de batir al mercado de manera consistente, pero ellos cobran siempre por ello, lo consigan o no, de hecho eso es lo que venden, que van a superar el mercado. Porque para igualarlo ya están los indexados a mucho menor coste.

En un indexado yo pago para replicar el mercado sin tener que hacerlo yo comprando las acciones una a una, es decir pago por comodidad. Lo que haga el mercado ya es impredecible y totalmente fuera de mi control y eso lo tengo asumido.

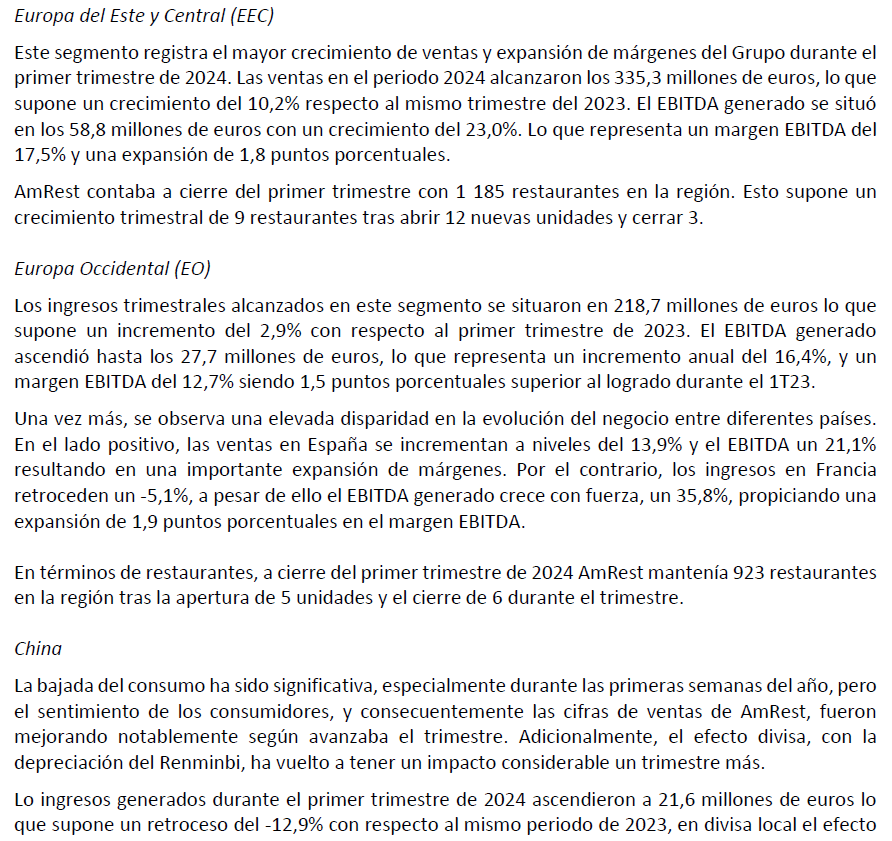

De la presentación de resultados de AmRest sobre China:

Es lógico que las acciones estén por lo suelos; no está muy bien la economía allí con tanto cierre que han tenido por el COVID.

¿Cree que podrá acertar en alguna zona de RV que caiga mucho menos que los índices y le permita sobrellevar mejor una década perdida? Yo lo dudo mucho, la ilusión de los múltiplos bajos es como un oasis en el desierto, pero la rentabilidad no es gratis y si todo cae, lo que está barato puede ser incluso lo que más sufra.

Quizá diversificar la indexacion con fondos tipo Adarve que de forma cuantitativa parecen ser capaces de barrer el mercado y llegar a conclusiones donde acaban invirtiendo en etf basados en rentas variables de Pakistan o en Turquia o cosas así pues descorrelaciona mucho o lo suficiente como para no caer demasiado.

Pero claro! Quien tiene el arrojo de meterse en ese jardín con un capital lo suficientemente representativo ?

Entiendo que los que conocen los algoritmos y su funcionamiento lo tienen muy claro, pero viendolo desde fuera da respeto eso de invertir en pakistán y el tran tran tiene que ser muy bien pensado.

En conclusión lo que quiero decir es que solo indexarse, ahora con indices muy altos y mundo muy inestable , estar en algún fondo tipo value ,o como el nombrado anteriormente puede amortiguar la caida.

Claro que para mundo inestable Pakistan se las trae jeje

Ni con Adarve ni con nada lo va a conseguir, hay límites para todo, puede estar diversificado dentro de la RV pero eso no le evita comerse caídas del 40% o más, incluso carteras con renta fija tienen décadas de pérdidas.

Puede intentar hacer alguna configuración con otros activos como el oro y similares, pero tampoco son confiables, acabará pagando el precio ya sea con menores retornos o que la cartera no le termine de funcionar cuando más lo necesite, ahí tienen su ilusión los inversores de la cartera permanente, que en el pasado algo haya funcionado puntualmente no significa que lo haga a futuro y nadie sabe si necesitará más tiempo para demostrar sus virtudes que el tiempo que nos quede por delante.

Pero es que esto funciona así, si eliminásemos el riesgo no podríamos ganar nada o estaríamos batiendo al mercado significativamente.

Ante una crisis financiera como la del 2008, quizás un fondo value cae más que un S&P 500 cargado de grandes tecnológicas y otros gigantes.

China es un país verdaderamente innovador. A los observadores occidentales les cuesta admitirlo, porque sus perspectivas sobre China están muy politizadas .

Muy interesantes sus reflexiones.

Se nota que ha pasado la primera fase que todos pasamos de fascinación por la inversión y de no ser capaz de ver la magnitud de ciertos riesgos, a una fase donde uno se da cuenta que no todo es color de rosa.

A la hora de planificar y de ser conscientes que nos puede aportar invertir y que es complicado que nos aporte, es importante pasar de esa fase. Entonces uno ya puede empezar a tomar decisiones personales donde la planificación financiera es importante pero no pasa por delante de otros objetivos más de índole personal.

Miramos gráficos de largo plazo y a veces perdemos perspectiva. La situación de la primera mitad del siglo XX poco tiene que ver con la de la segunda mitad de ese siglo o con lo que llevamos de siglo XXI. En situaciones tan complicadas como esa, con dos guerras mundiales y una situación entre medias complicadísima también, es difícil esperar que la renta variable no se vea afectada por ella. De hecho incluso miramos el mejor de los casos mirando la renta variable USA. La situación en europa fue mucho peor en cuanto a rentabilidad.

Pero es que probablemente la preocupación por la rentabilidad de la renta variable era bastante secundaria en un escenario de estos. A veces miramos el pasado sin meternos a fondo en él. Y eso nos lleva a menospreciar otros riesgos más importantes que uno sufriría en él.

Vamos que aquí el problema no habría sido como escapar a la caída del mercado sino como afrontar una situación general tan nefasta.

Ese vértigo es normal. De hecho el que no lo sufre es o porque lo que invierte es poca cantidad absoluta o porque no es del todo consciente de las implicaciones que puede tener una caída gorda.

Le voy a hacer otro cálculo, con 1 millón de euros invertido en RV, una caída de simplemente el 10% supone el sueldo de varios años para el salario de la mayoría.

El problema es como afronta uno la inversión en renta variable. La llamada perspectiva empresarial. Y es que la renta variable es una mala forma de planificar que dinero va a tener uno en valor absoluto en los próximos meses o incluso en pocos años.

Aunque uno puede retirar parte de ese dinero si lo necesita, el ámbito temporal debe de ser muy superior y, diría, que también hace falta dar menos valor al dinero en términos absolutos , al menos a plazos cortos.

Es una curiosa dicotomía, que él que da mucho valor al dinero a cada momento, tiene problemas para poder invertir. Incluso en las empresas pasa. La que no invierte en el buen funcionamiento a largo plazo de la misma, igual consigue incrementar su beneficio los próximos meses o años, pero poniendo en riesgo su continuidad futura.

Le recomiendo que lea los artículos de @jvas o de @MAA o escuche sus comentarios en muchos de los podcast, para ir tomando consciencia de que nos puede ofrecer invertir y con que tipo de situaciones nos va tocar lidiar. Aquí los que tienen exceso de interés en vender su producto difícilmente nos van a explicar la segunda parte. Pero ello dificulta precisamente ser capaz de gestionarlas cuando se producen.

Yo agregaría un matiz, dependiendo de como ha conseguido esa persona ahorrar ese millón de euros y en cuanto tiempo, por ejemplo puede haber sido una herencia o que le ha tocado la lotería, ahí seguramente el vértigo sea más frecuente, pero si lo ha ganado con un buen sueldo por sus propios medios, aunque viera una caída de 100.000€ tampoco sería tan impactante para él, al final lo que es “mucho” o “poco” se va calibrando con los ingresos recurrentes que tenemos y que sentimos que podemos conseguir con cierta facilidad, aunque esto es algo personal, creo que generalmente es así.