Cita usted el indicador que más me gusta mirar para ver cómo va la (des)aceleración en China: la cafetera de la sirenita. Además presentó resultados ayer por la noche y es casi lo primero que he mirado esta mañana. Si uno se lee “Onward” de Howard Schultz (fundador y CEO de Starbucks durante mucho tiempo, creo que ahora CEO provisional de nuevo) ve que la apuesta en China es obligatoria para mantener el crecimiento que ha caracterizado a la marca, y que ha posibilitado su buen rendimiento bursátil.

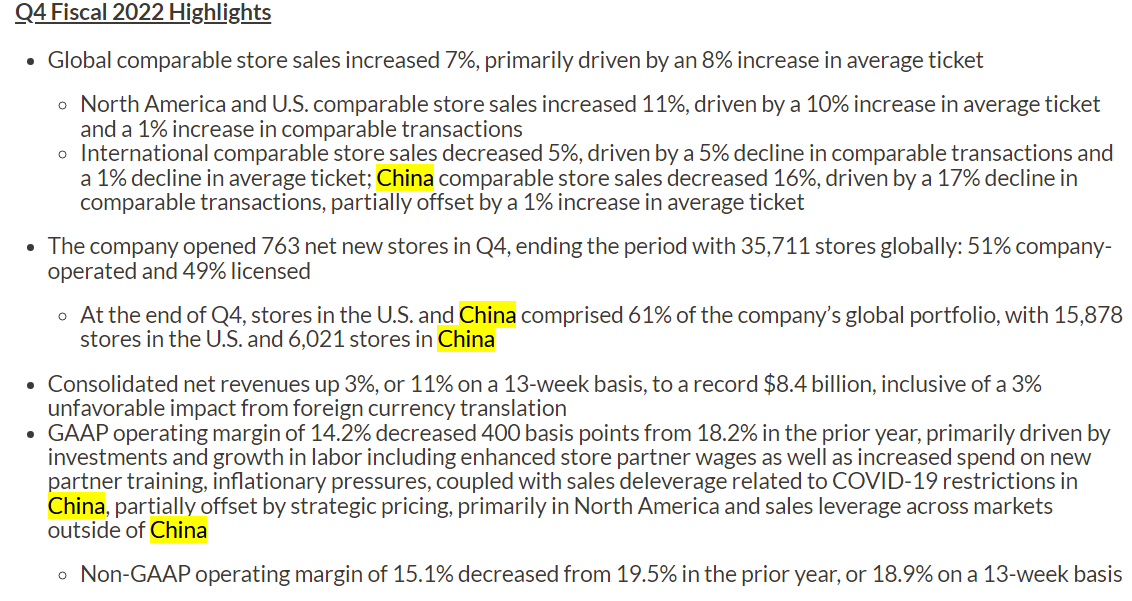

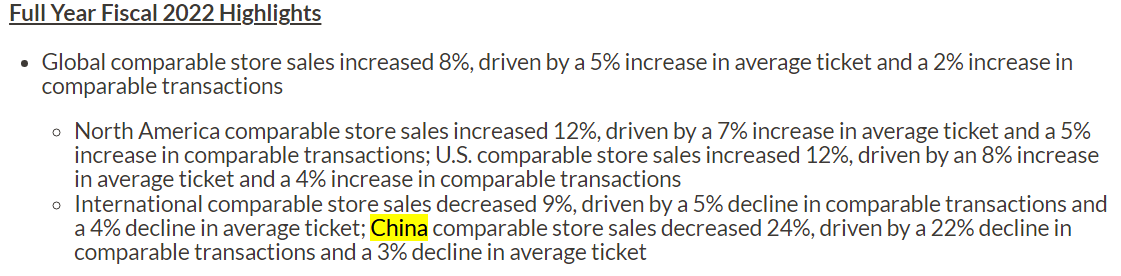

En los resultados de ayer, considerados por la mayoría como muy buenos en general, se ve que China sigue muy parada, incluso más que en 2021. Hacen comparables por tienda, que me parecen más fáciles de interpretar que los agregados al tener tanto capex por la apertura de tiendas nuevas como indica

Caídas en comparables de doble digito en este trimestre, y ligeramente superiores al 20% en todo el año, sin haber sido capaces además de aumentar el gasto del ticket medio, algo que han conseguido en la mayoría del resto de mercados.

Mi canario en la mina parece indicar que los ciudadanos chinos no están gastando dinero y la economía está bastante dormida aún (Aunque quizá con una tendencia más positiva este trimestre). Así que esas caídas del índice pueden tener bastante señal a pesar del ruido que siempre rodea cualquier noticia china.

Y bueno otro apunte interesante que ya he comentado anteriormente: china tiene una inflación sana y por tanto se puede permitir introducir las medidas de estímulo que considere oportuno para cumplir la previsión del crecimiento que xi quiere.

Creo que invertir en un economía que está en otra fase del ciclo es interesante aún teniendo una correlación porque las bolsas se contagian y todas miran a US

Todo el tema chips es súper complejo. Prácticamente todo el diseño se hace en US y algo en Europa pero luego prácticamente todo el montaje se hace en Asia. Entonces las interrelaciones y dependencias son la leche. Tal vez cambie pero por ahora es lo que hay.

Si es que al final muchas veces no es tan sencillo, en un mundo global, tener exposición solo a algo concreto sin depender de otras zonas geografías, vía multinacionales. Igual con bancos (eso tiene otros problemas) y empresas muy concretas o reguladas. También con empresas locales pero esas tienen también otros riesgos.

Parece que su indicador funciona correctamente. El impacto del Covid en la economía China en 2022 ha sido aún mayor que en 2020, por tanto tiene sentido que los números salgan peores que en 2021.

Habrá que hacer seguimiento para comprobar si efectivamente cambia la política de COVID 0 y permiten a la economía abrirse definitivamente (que es al final la causa del Fomo que se está viviendo estos últimos días)

Creo que se tiende también a malinterpretar lo que es y lo que no es seguridad jurídica.

Podemos debatir mucho sobre que tipo de leyes deben de regir según que negocios con cierto carácter perjudicial, que al final son casi todos, aunque también hay que recordar su parte positiva que en no pocas ocasiones contraresta la primera.

No obstante a medida que van cambiando los datos disponibles y la sensibilidad social hacia ciertas cosas, o incluso la forma por parte del negocio de implementar ciertos puntos, es normal que la ley evolucione.

Vamos que para ser justicia, no se puede quedar anclada en un determinado punto simplemente porque hay quien se siente perjudicado con el cambio. Las normas deben de ir evolucionando de la misma forma que evoluciona la sociedad y el conocimiento. Y los consensos pasados no cumplen su función si no se van renovando cada cierto tiempo por parte de los implicados.

A veces hay empresas e inversores que se quejan del cambio de las leyes, cuando lo que deberían de hacer es darse cuenta de sus limitaciones a la hora de adaptarse a cambios profundos en los sectores que operan.

No digo que los estados no hagan interpretaciones discutibles de las leyes, digo que el cambio de las leyes forma parte del escenario histórico al que se han visto sometidos la mayor parte de negocios que llevan muchos años existiendo.

Parece que al final pesan más las restricciones del covid 0 que la seguridad jurídica… Veremos cómo se va desenvolviendo esto.

Desde luego yo estaba muy decepcionado con la decisión de Alibaba de no presentar los (seguramente malos) datos del 11 del 11… Por muy malos que fueran… Y parece que todas estas cosas luego dan igual en cuanto se vislumbra un rayo de luz al que agarrarse

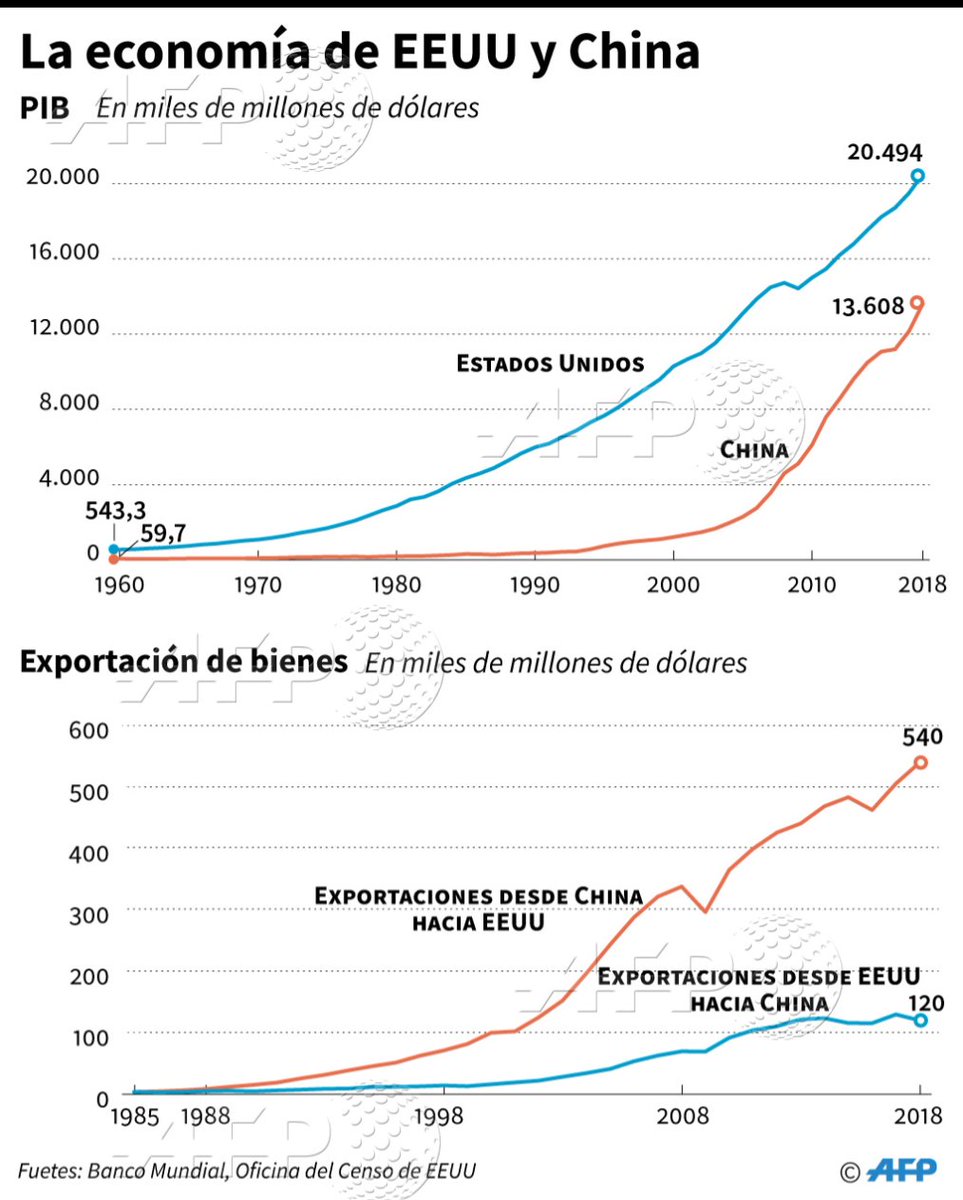

Estamos hablando del país con segundo PIB mundial, pero con una menor carga de deuda sobre PIB (68%) frente a países como Estados Unidos o Europa que superan el 100%. Entiendo que el desarrollo del índice irá ligado al crecimiento futuro de China (y por ende sus empresas), que los últimos años se ha visto desacelerado por el impacto del Covid y sus restrictivas políticas.

¿Alguien más por la casa considerando estas inversiones? ¿Algún otro punto de vista?

Yo estoy sobreponderado en China ( con fuertes pérdidas , Baba 52% , Kraneshares China 25% , Matthews Asia ex Japan 16% y el indexado a emergentes en plano ) . Sigo creyendo que es el futuro pero cada cual tiene que decidir

Mí exposición a China prácticamente se reduce a lo que llevo dentro de Horos Internacional (que curiosamente ha aguantado bien para lo que está cayendo ese mercado).

En mi caso en lugar de posicionarme en China con acciones individuales o fondos activos estoy considerando el índice por su diversificación y precio. Teniendo también en cuenta que un índice no puede quebrar, aunque en bolsa cualquier cosa puede pasar

Pienso que la economía China sigue siendo el futuro por su posición de dominancia en el nuevo tablero de juego mundial, cuyo epicentro se desplaza cada vez más a Asia/Pacífico, pero también por su posicionamiento estratégico en África y Suramérica. Por tanto pienso que se debe estar expuesto.

Sin embargo el cómo ganar esta exposición es una pregunta que se me antoja mucho más compleja.

En primer lugar, la evolución de la cotización de las acciones no tiene por qué representar el crecimiento económico de una región. Me explico gráficamente:

Según el crecimiento PIB Usa vs China en los últimos años uno podría esperar que la inversión en empresas Chinas habría resultado en un magnífico resultado

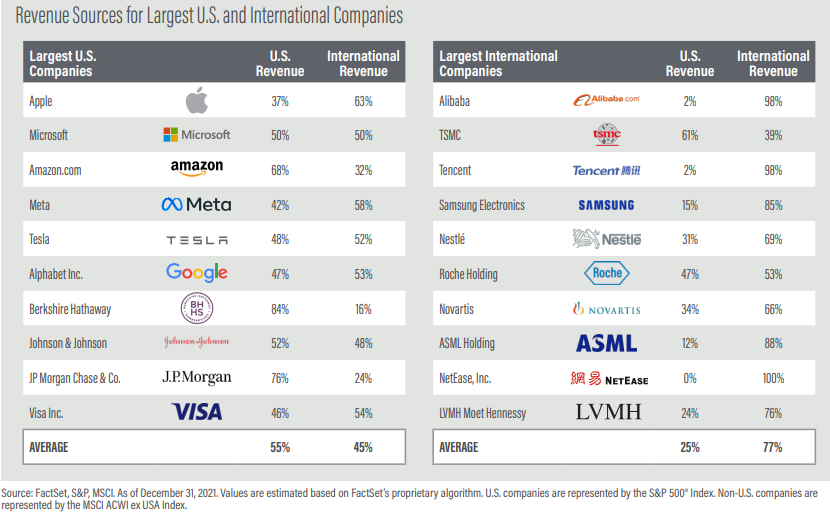

Las razones para ello son muchas, entre las cuales también se puede sostener que las empresas americanas generan beneficios en todo el mundo, incluido Asia/Pacífico, y por tanto están también expuestas al crecimiento económico de dicha zona, ofreciendo a la vez la confianza, seguridad jurídica y acceso a capital más estable. (No estoy diciendo que no exista seguridad jurídica en otros sitios, sino que la de USA es más internacionalmente aceptada)

Nótese aquí que estos resultados pasados se han dado en un mundo muy globalizado, característica que podría no mantenerse en un futuro (que se vislumbra mucho más partido en dos).

En segundo lugar, si aún así se decidiera que en dicho futuro más dividido en bloques, es posible que las empresas Chinas puedan explotar la red que han ido creando y cuenten con la financiación de una población cada vez más rica y con elevadas tasas de ahorro, habría que determinar si la indexación es la estrategia más adecuada en detrimento de fondos de gestión activos.

Se podría argumentar que un mercado tan maduro como el americano es mucho más eficiente que mercados más jóvenes como el Chino, y que por tanto buscar un hedge en Usa con inversión activa es más complicado. Y por tanto, argumentar lo opuesto para el mercado Chino, en el que quizá el conocimiento interno pueda dar ventajas competitivas.

Dicho todo lo cual, yo personalmente llevo más de 1 año construyendo mi cartera con una exposición alta en China a través de fondo activo (Mirae) y a BABA, y de momento esta parte de la cartera no me ha ido particularmente bien (por no decir que ha sido un auténtico escalabro ). Así que coja mis palabras con cautela.

Probablemente el momento de entrada actual sea mucho mejor, pero eso nadie nos lo podrá asegurar

En un país en el que tratan así a su propia gente, al tiempo que en buena medida y por pura ideología, no se ha tratado la pandemia como se debería, me parece complicado que a mí, como inversor extranjero del último pueblo de España, me traten razonablemente bien al primer problema que surja.

No digo esto en plan moralina ni mucho menos. Es más bien una cuestión de confianza.

Por otra parte: ¿Conocen muchos otros países que construyan el PIB al revés?

Dicho todo esto, con lo abajo que se ha ido, sus rebotes tendrá.

Saludos y disculpen por dar tanto la paliza con estas historias.

Veremos cuales son las consecuencias economicas a largo plazo de la deslocalizacion hacia otros paises como india, indonesia, vietnam, etc

Imagino que el “partido” ya lo habrá tenido en cuenta, pero sorprende lo radicales que son a pesar de todo el coste economico y social que les esta suponiendo…

En mi caso @albertolari, mi cartera tiene una exposición total a Asia ex-Japón es del 25%, y la sobreponderación respecto al MSCI ACWI la hago mediante el Matthews Asia ex-Japan Dividend y el Fidelity Asian Smaller.

Dos factores influyeron cuando elegí estos dos fondos en lugar del índice: (1) la alta concentración del índice en las primeras posiciones en aquel momento, creo recordar más de un 25% entre Tencent y Alibaba, que ahora la cosa pinta distinta; y (2) añadir exposición al sudeste asiático en lugar de sólo a China, cuya demografía y perspectivas de crecimiento en los próximos años encajan con mi forma de entender la situación presente.

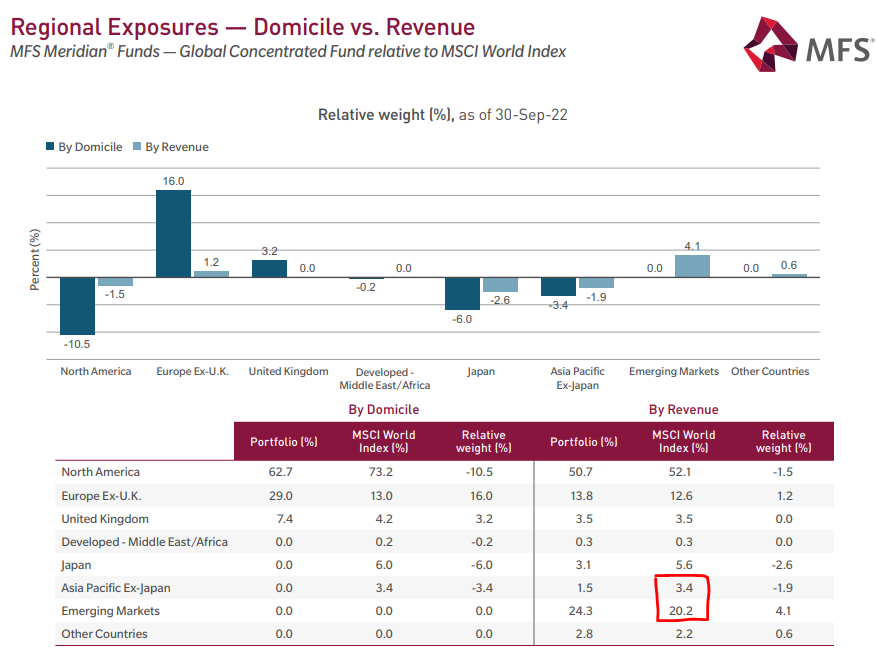

Últimamente le doy vueltas a aquello de exponerse a estos mercados a través de empresas globales. Ya sabe, siempre en constante evolución.

Si un fondo como el MSF Global Conentrated tiene un 25% de sus beneficios expuesto a estos mercados, a groso modo:

75% de empresas globales con el 25% de exposición +

25% de empresas asiáticas con un 80% de exposición =

38,75% de exposición por beneficios

La cosa, uno de los problemas de ser fondista, es que con fondos globales conseguir la exposición que deseemos no es tan sencillo. Por ejemplo, la exposición del Comgest Groth World a ido cambiando en el último año. Con una cartera de acciones igual podríamos controlarlo algo más.

Es curiosa la deslocalización… Llevan conviviendo con el covid 0 ya bastante tiempo para haber iniciado la deslocalización, y sin embargo algo tendrán estas fábricas para que no se hayan ido.

El aumento de los costes laborales está claro que va a seguir aumentando la presión para deslocalizar, pero habrá que ver por un lado el efecto de la robotización masiva, y por el otro el hecho de que las nuevas fábricas deslocalizadas en Camboya o Vietnam no estén igualmente controlados por capitales chinos.

Imagino que la decisión de deslocalizar, cerrando fabricas y abriendo otras, puede llevar meses, incluso años. Es cierto que muchos bienes ya se han deslocalizado, sobre todo, y por ahora, los de menor valor añadido…

De todas formas el mercado interior chino es enorme, y también pueden llegar a sustituir parte de exportaciones por consumo interior.

Muchas gracias @Enriqwe por las gráficas y sus reflexiones. Sin duda los últimos años ha sido más rentable el SP500 frente a cualquier alternativa en todo el mundo. Estamos sin embargo ahora en otro escenario, sin estímulos desde los bancos centrales, con subidas de tipos de interés, con alta inflación, etc.

El planteamiento de China me lo hago desde la sencillez (o la valentía que da el desconocimiento ), porque desde un pensamiento básico veo una bolsa que ha caído más de un 50%, a PER 8, en la segunda economía del planeta, con una deuda mucho menor que EEUU y Europa, sin un problema de inflación, con un gobierno con planes de país a (muy) largo plazo y en una tormenta casi perfecta (Covid, descalabro del mercado inmobiliario, problemas en tecnológicas como BABA o Tencent, etc.). Entonces pienso que, quizá, estén viviendo su “particular” 2008 y sea el momento de entrada.

La razón por las que mirar más un indexado que fondos de gestión activa es precisamente por una exposición estructural en lugar de resumirlo a una colección de 30-40 valores.

Gracias de nuevo por sus reflexiones, son de mucha ayuda!

Gracias @Fernando por estos links, sin duda muy desafortunados muchos de los comportamientos las verdad… Son cosas que en Europa se hacen difíciles de ver o entender.

Muchas gracias @irde por los comentarios.

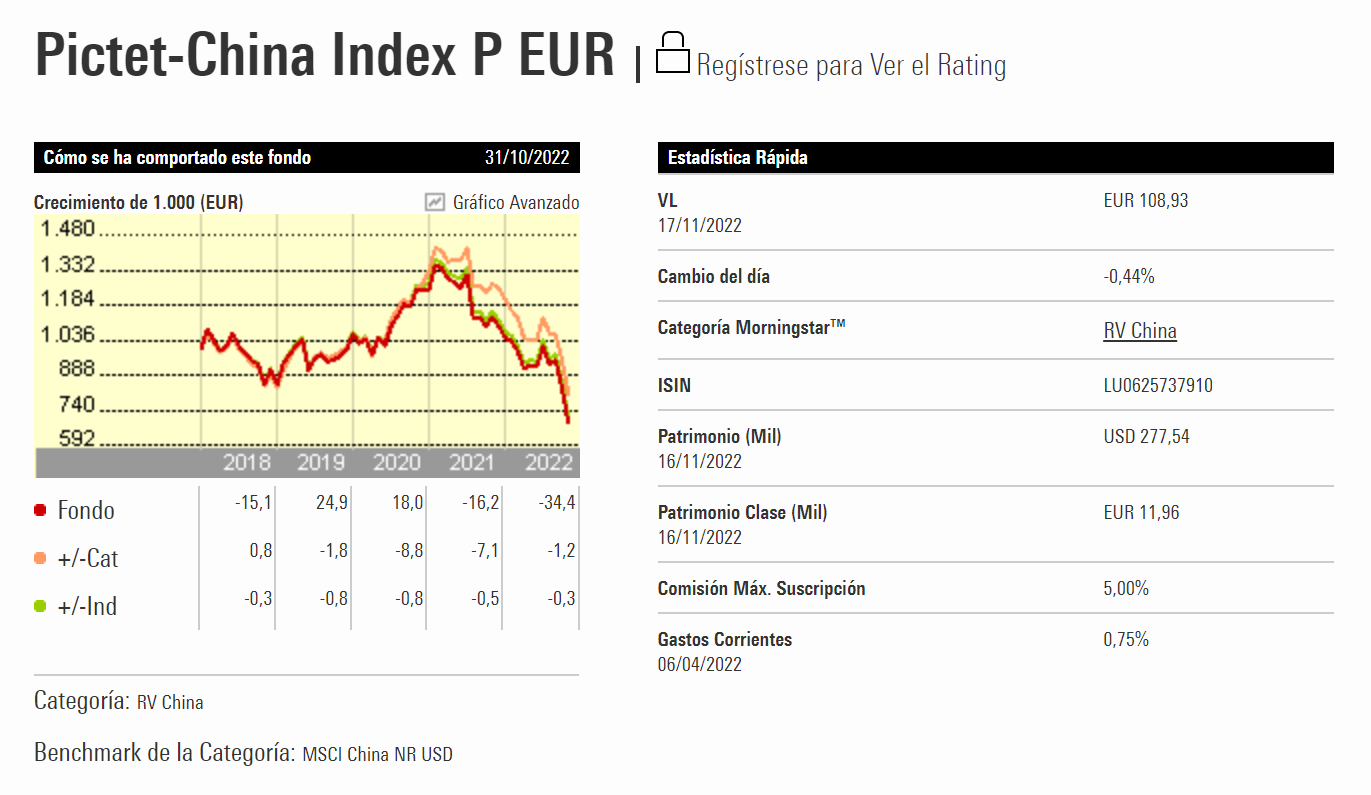

El Pictet China lleva un 17% entre Tencent & BABA. Es una concentración importante, en dos empresas que han sufrido bastante los dos últimos años.

En este caso me fijo más en China más que el continente asiático precisamente por la caída. Sin duda es más arriesgada esta concentración…

Me miro no obstante los fondos que comenta, muchas gracias!