El problema es el de siempre, que los riesgos que asoman o que están relacionados con otros que de repente han aparecido, tienden a parecer mayores de lo que realmente son, y al revés, otros que están ocultos igual son menospreciados.

Un poco era lo que pasaba con las acciones chinas hasta hace un par de años. Las redes llenas de comentarios que las consideraban baratas por estar a múltiplos inferiores que otras empresas occidentales. Ahora el péndulo se ha ido al otro lado.

Si no recuerdo mal usted era un inversor que buscaba acciones de alto dividendo. Tal vez debería de vigilar más el riesgo de que la directiva no esté alineada con los que buscan una rentabilidad vía dividendos o que ese dividendo no sea sostenible, que al final son dos riesgos bastante más delicados para lo que intenta, que el hecho que tenga un pequeño % en alguna acción China.

Si tiene un % algo más elevado, tal vez debería analizar individualmente dichas posiciones, pero ya le digo que veo más riesgo con lo que comentaba de dividendo poco sostenible o directiva poco alineada. Cuidado también con el efecto moneda que igual en un determinado momento le podría pasar una factura al dividendo que cobra aunque la empresa pagara el mismo dividendo en local.

A veces nos centramos mucho en un riesgo concreto cuando nos ha afectado pero igual habría que ver el efecto global. Al final si tenía alguna empresa rusa, es posible que tuviera algunas empresas energéticas o materias primas, y lo que ha perdido en una lo ha compensado con otras.

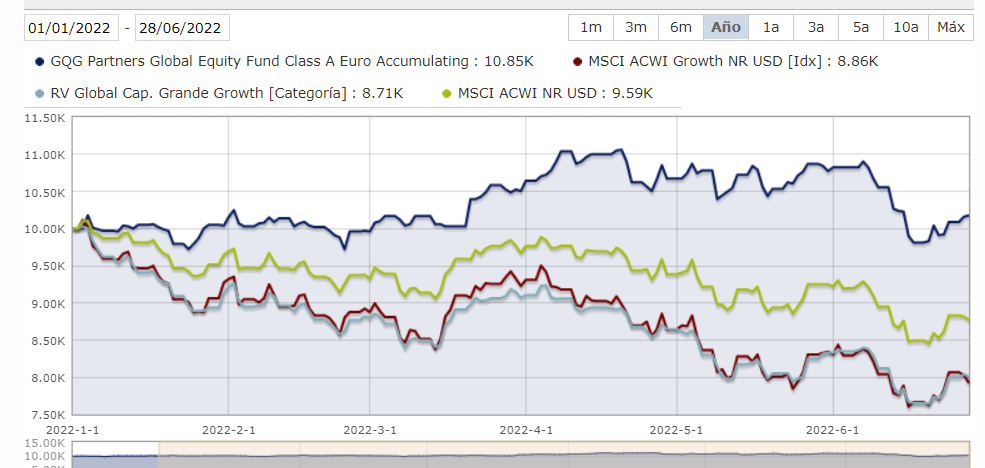

Aquí tiene un fondo que tenía algunas posiciones en Rusia donde perdió gran parte del dinero allí invertido.

Ya ve que va bastante mejor que su categoría este año y que un índice global generalista. Curiosamente este fondo tenía mayor exposición a Rusia que la gran mayoría de los de su categoría. Sin embargo ha sacado mejor resultado. Al final esa parte de exposición a Rusia era parte de una estrategia de sobreponderar valor sector energético e infraponderar valores muy caros, según el gestor.

Le ha pasado factura el riesgo ruso, pero a otros les han pasado mayor factura otro tipo de riesgos, al menos en el plazo considerado, que evidentemente es pequeño.

PD: los riesgos raramente son binarios y uno no los puede obviar en base a argumentaciones de lógica binaria sobre si tienen o no sentido dque puedan ocurrir. Los políticos y los dirigentes de las empresas toman a veces decisiones que no son digamos, las más lógicas a la vista de un observador independiente o de la mayoría de los ciudadanos.

Les voy a poner un ejemplo histórico muy relevante. A principios del SXX se consideraba que la amenaza de una guerra a gran escala era mínima dado el nivel de globalización al que había llegado el comercio. Al final el coste de una guerra podía ser tremendo para los participantes.

Sin embargo ya saben lo que ocurrió al cabo de pocos años. Y de hecho se confirmó que el gran beneficiado fue precisamente el país que no participó apenas en la misma.

Los incentivos y el cálculo de coste/beneficio de determinadas personas con importante influencia o poder de decisión, al final los puede llevar a creer que riesgos que son importantes, como algún tipo de guerra, les pueden valer la pena, al menos ya digo a nivel personal.

Al final en la lógica o la racionalidad, interviene un conjunto de motivaciones o análisis que no necesariamente coinciden con los de alguien que intenta ser objetivo. En las guerras por ejemplo, raramente coinciden los de un observador independiente o un ciudadano raso con las de los que mandan. Sino haría muchos siglos que hubieran dejado de existir.