Como siempre y ahora que ha presentado resultados trimestrales Philip Morris, tenemos datos interesantes sobre qué tal va la situación en España, Francia e Italia para Logista, especialmente en lo que al tabaco calentado se refiere, aunque también respecto a los volúmenes totales del mercado de nicotina para cada geografía (cigarrillos + tabaco calentado).

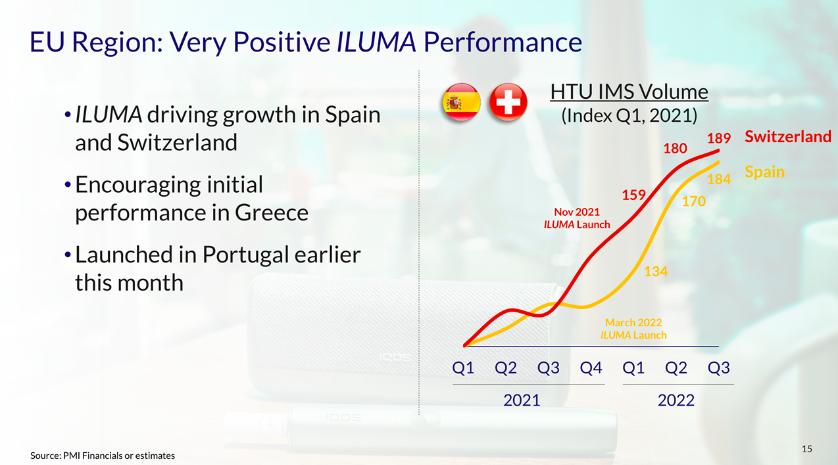

En este sentido España para sus consumibles IQOS expedidos crece más de un 100 %, con una cuota de mercado del 1.7 % (1.1 en 2021); en Francia estos se reducen un 27.7 %, con cuota del 0.7 % (0.6 en 2021), y finalmente en Italia crecen un 32.7 %, con una cuota del 13.7 % (10.8 en 2021).

Si nos referimos al total del mercado, incluyendo cigarrillos y tabaco calentado, así como a todos los fabricantes, España crece trimestre sobre trimestre un 2.8 % en volúmenes, Francia decrece un 5.7 % y finalmente Italia crece un 1.2 %.

Como resumen sigue Francia de capa caída, Italia sigue tirando del carro en HTU, al tratarse de crecimientos altos sobre una base ya alta, y finalmente en España IQOS sigue evolucionando con el tirón del Iluma.

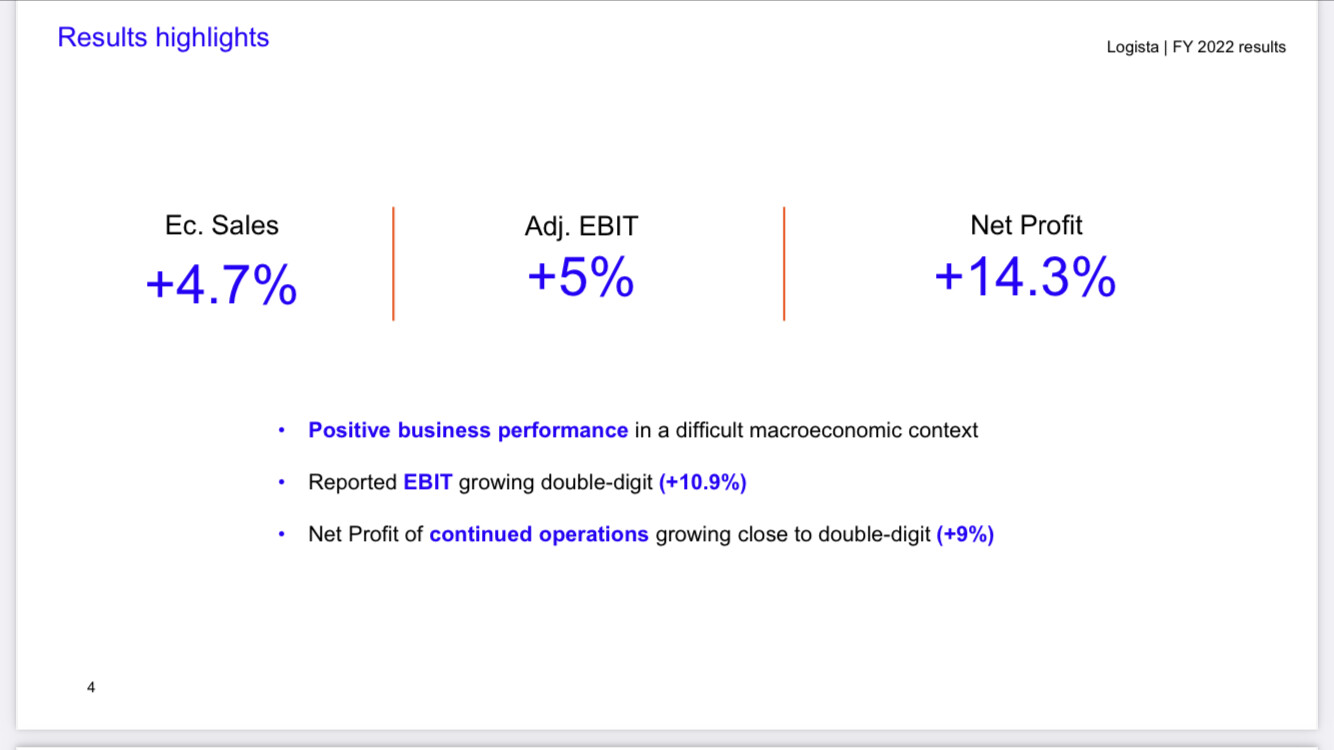

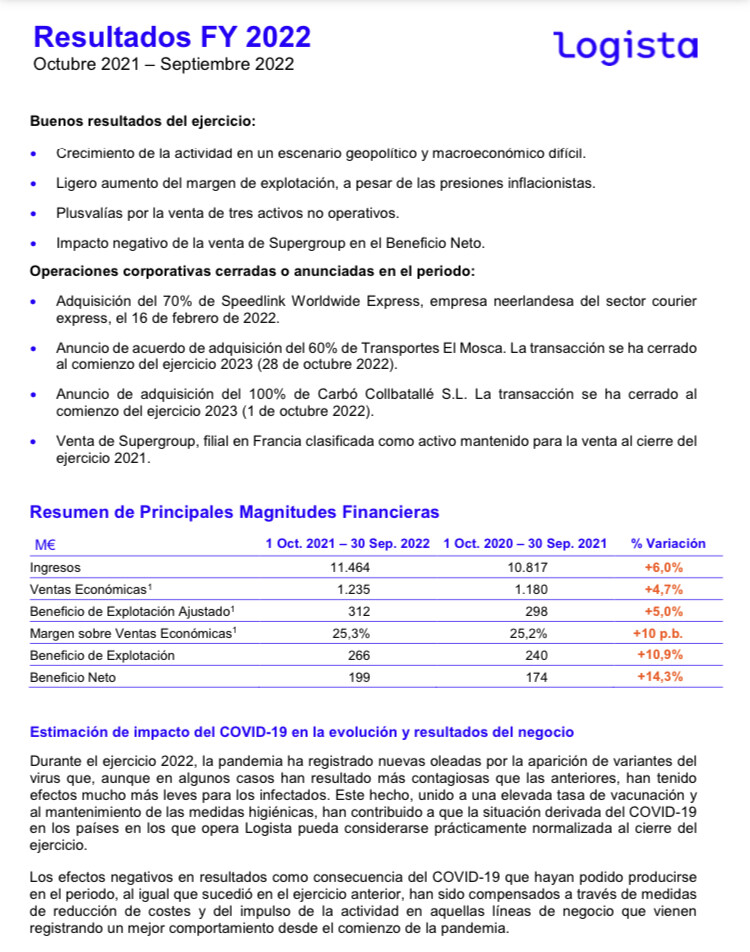

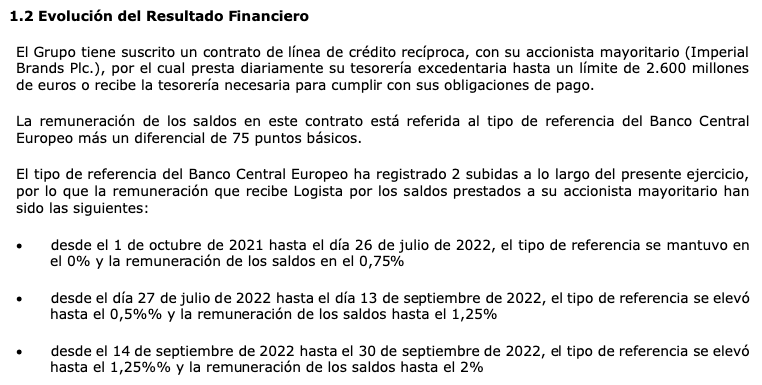

También veremos en los resultado de Logista un alza en los ingresos financieros derivados de los nuevos tipos de referencia del BCE, que previsiblemente subirán también para el 4T, y la entrada progresiva en sus resultados de las compañías adquiridas. Todo esto el 4 de noviembre, que es cuando presenta resultados anuales la compañía (cierre de ejercicio a 30 de septiembre).