Recuerde aquí lo siguiente.

En las normas de consolidación si se tiene una posición de control y la empresa se ha comprado durante el ejercicio, se hace lo siguiente:

Consolidas la P&L que te toque (desde el día que la compraste) y te la integras en tus resultados. El resto de ingresos y gastos que la empresa tuvo justo antes de la compra, no son tuyos.

Consolidas el balance al completo a cierre, dado que todo eso ya es tuyo en la proporción que lo tengas.

En resumen, metes todo el balance al cierre pero no todo el resultado, sino desde que adquiriste la compañía.

Por lo que, lo de ver la P&L con los resultados integrales es sólo en parte verdad, dado que ya en este trimestre se está viendo la P&L completa, pero claro, sólo de ese trimestre.

Lo que veremos el año que viene es el ejercicio completo con esas ventas, costes y demás.

Claro, pero aunque las adquisiciones se han anunciado en 2022, son efectivas a comienzos del ejercicio 2023 de Logista (la de Transportes El Mosca en octubre de 2022, y la de Carbó Collbatallé a inicios del año 2023):

“Cabe destacar que en el ejercicio se han anunciado dos acuerdos de adquisición de empresas de transporte y logística que no están consolidadas en los resultados financieros del ejercicio, al no estar cerradas las transacciones al 30 de septiembre de 2022”.

Cuando se adquiere una empresa o se vende y uno quiere mostrar los resultados del año excluyendo esa compra o venta, al igual que en las cadenas de restaurantes, se suele mostrar el LFL (Like For Like), para ver cómo se ha comportado el ejercicio comparable real.

Esto es muy importante para localizar y ver en las empresas que compran mucho, si realmente el negocio core está fastidiado y se está ocultando a base de compras.

Entiendo entiendo. No he encontrado nada al respecto, salvo que sus resultados afectan a la división de transportes y que ya está beneficiando a la expansión de Nacex. Se trata al final de una adquisición muy pequeñita para el tamaño de Logista, incluso queriendo ser transparentes la diferencia de resultados sería nimia.

P.D.: como curiosidad que ya les sonará de Alantra, de esta adquisición de Speedlink se han reconocido un intangible por la lista de clientes, que se amortiza linealmente en 20 años, a razón de 0,5 millones anuales (10 kilos). Gasto que afectará al cálculo del beneficio neto pero no será fiscalmente deducible.

La pena es que como ya sucedió para el ejercicio 2021 han dejado de compartir la tabla de los volúmenes transportados de productos con nicotina en cada geografía. Dan datos sueltos con los que uno se puede medio apañar para ir actualizando, pero para tener la misma transparencia y exactitud de antes tocará esperar a que los señores de Philip Morris nos los compartan a final de año.

Por curiosidad, esos 10M cómo figurarán en el balance? Entiendo que tendríamos dentro de activos intangibles, un activo “lista de clientes”, que se amortizara en 20 años. En caso de que Logista hubiera decidido NO contabilizar ese activo, lo que tendríamos sería 10M más de Goodwill, que excepto impairment, se quedaría de por vida en el balance. ¿Correcto?

Para nada. Efectivamente, siempre sería un activo intangible pero le cambiaríamos el nombre. La particularidad también hoy día es que uno es amortizable y el otro no (entiendo si mal no recuerdo que el fondo de comercio lo que sí es, es deteriorable).

Esto depende del método que elija la empresa. Si decide comenzar a reportar bajo la normativa internacional, no amortizará en las cuentas pero sí lo usará como “gasto” a la hora de elaborar el impuesto de sociedades, por lo que a efectos reales, será una amortización que va contra pérdidas y ganancias, para minorar la pasta a pagar.

Los típicos ajustes que uno ve luego en el estado de flujos de efectivo, vamos.

Si decide como muchas cotizadas de BME no seguir ese criterio, usted verá cómo sí van amortizando en las cuentas el fondo de comercio por ejemplo y no habrá que hacer en el impuesto de sociedades ese ajuste.

Les he preguntado en la conference call si se plantearían la adquisición de un negocio de distribución de tabaco en el norte de Europa, si se diese la oportunidad. La verdad es que nunca les había preguntado nada por esta vía, no sé si responderán en directo a particulares, o si considerarán pertinente la pregunta en caso afirmativo.

Actualizo: sí que me han respondido la pregunta, están abiertos a todo pero la prioridad son adquisiciones no relacionadas con tabaco.

Tienen hoy Invertir en Bolsa Española con un 10 % de descuento, a 13,41 €. Han hecho en Amazon una promoción con algunos libros de tapa blanda y dura a precio más reducido, no solo de finanzas o ensayos sino también novelas (interesante para regalos navideños también, porque un 10 % es bien raro, salvando libros digitales).

Comentario del fondo ibérico de Bolsa de Alantra (3T):

"El deterioro del contexto macroeconómico global está retrasando algunas de las iniciativas que estamos promoviendo desde QMC. La debilidad del euro no es buena para la ejecución de operaciones de adquisición o fusión que puedan desarrollar nuestras participadas fuera de Europa, aunque la mayor parte de alternativas en las que estamos trabajando se enmarcan principalmente en Europa.

Por el contrario, esta debilidad del euro puede hacer atractivas operaciones de OPAs sobre nuestras participadas, sobre todo por parte de jugadores norteamericanos. Esto no afecta a nuestras compañías estratégicas, que tienen accionariados relativamente ¿controlados¿ y múltiplos demasiado bajos actualmente como para que puedan plantearse operaciones aceptables por parte de los accionistas principales. Pero sí podría tener sentido en cambio en nuestras 2 posiciones semilla (y en una nueva posición semilla que estamos construyendo en el mes de octubre), al tratarse de compañías mucho más expuestas a posibles OPAs por distintos motivos (falta de control accionarial, accionistas mayores y sin recambio generacional, etc.). Sin duda trabajaremos desde QMC activamente en estas opciones a medida que vayamos escalando nuestra participación en dichas posiciones semillas y las valoraciones en bolsa vayan reactivándose".

"Las caídas de las bolsas están permitiéndonos revisitar numerosos casos de compañías que consideramos a prueba de bomba frente a un escenario recesivo (compañías globales, con fuerte posicionamiento de mercado y poder de negociación en precios, con Balances fuertes y poco endeudados, con gestores con largo track-record y participación relevante en el capital) pero que hasta ahora no habíamos tenido ¿a tiro¿ en términos de valoración o precio de entrada.

Hemos completado el Due Diligence de varias compañías que podrían convertirse en nuevas posiciones semillas en la medida en que alcancen un cierto nivel de precio, en línea con nuestros principios de disciplina en la asignación del capital. En una de ellas ya hemos empezado a invertir de forma gradual durante el mes de octubre y esperamos poder comentar más en detalle una mayor diversificación de la cartera en nuestro informe de cierre de ejercicio"

En cartera que tenga yo constancia (alguna más tendrán y por lo que comentan pueden haber invertido en alguna otra): Vidrala, Viscofan, Rovi, Faes, Miquel y Costas, Agile Content, Corticeira y Técnicas Reunidas (esta última comprada como reestructuración durante 2021, lo que no les ha librado por ahora del castañazo).

Según mis cálculos, Logista habría aumentado en un punto porcentual el peso de los negocios no relacionados con tabaco en 2022, hasta un 22.8 % del total, sobre EBIT ajustado. Si sumamos las incorporaciones que veremos en el próximo ejercicio, y damos por buenos los 22,5 millones de EBIT que sugería un analista (entre 20 y 25) ya nos iríamos a un 28 %.

Luego otro asunto será claro la generación de caja libre, porque no es lo mismo un negocio que crece sin capex de inversión, frente a otro que sí lo necesita (además, el año que viene crecerá muy fuerte la partida de ingresos financieros, que al final es esencialmente efectivo derivado de las dinámicas del negocio de distribución de tabaco).

Si nos vamos a las ventas ajustadas, la reducción de la dependencia tabaquil sería mucho mayor, pero como fijarnos en los ingresos, cuando un negocio no se valora por estos, me parece una tontería, pues honestamente ni voy a hacer el esfuerzo de calcularlo (los márgenes del negocio de distribución tabaquil son mucho mayores).

Otro dato interesante, es que dentro del negocio tabaquil el EBIT ajustado de Francia pesa ya solo un 23.6 %, frente al 34.4 % de Iberia (España y Portugal) y al 41.9 % de Italia. Se sigue notando la fuerte presión en el PVP de las cajetillas, aunque en el último año no las hayan subido (no ha subido el PVP de estas pero sí el coste de la vida de los franceses, que en la práctica afecta a la tasa de esfuerzo del consumidor para comprar su tabaco).

Crecimiento anual compuesto del EBIT ajustado de Logista desde 2014: un 5.1 %, todo esto sin dedicar capex de inversión al negocio, y por tanto repartiendo todo el beneficio neto ajustado en dividendos o acumulando caja (en la práctica algo de capex de inversión hay, pero su capex de mantenimiento es inferior a su gasto contable por depreciación).

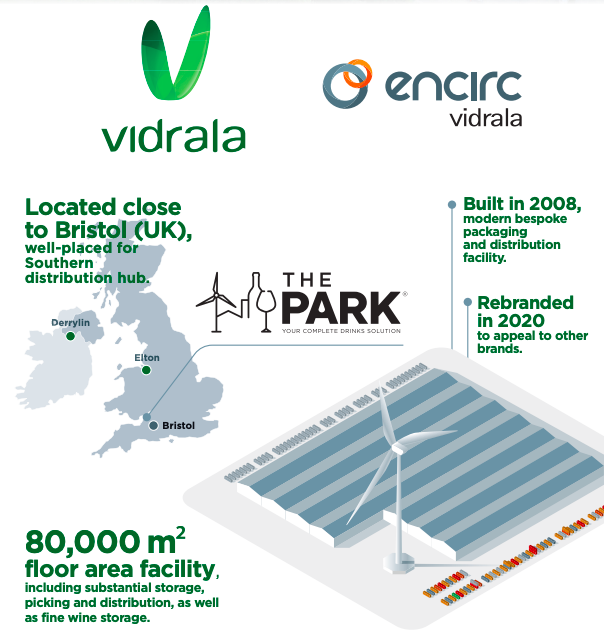

Vidrala vuelve a irse de compras, en este caso adquiriendo el negocio de embotellado y logística de envases de vidrio en UK de una compañía vitivinícola, Accolade Wines, por 30 millones de libras.

Como el principal cliente de la adquirida tiene toda la pinta de ser la propia vendedora, aunque mencionan la existencia de otros clientes externos, firma Encirc (la filial en UK de Vidrala) un acuerdo de distribución a largo plazo con esta.

¿Habrá sido idea de Alantra? Ya nos enteraremos de más datos, por ahora lo único que señalan es que el negocio factura 30 millones de libras al año.

Poca información (como casi siempre en estos casos) pero bueno pagar una vez ventas por un negocio con un cliente cautivo, de primeras no tiene mala pinta.