Es como le comenta @Arrayua, hay una parte que va restando en el beneficio pero que no supone salida de caja ni reducción del beneficio futuro (si la compañía fuese a perder sí o sí en unos años el derecho a distribuir el tabaco de los fabricantes en Francia pues sí, el beneficio real no habría que ajustarlo, pero es un tema más bien contable de cuando adquirieron la parte que no poseían de su filial francesa).

Si se fija en esta imagen de la cuenta de Pérdidas y Ganancias del último ejercicio cerrado (recordemos que Logista cierra ejercicio a finales de septiembre), tiene ahí esa partida, que asciende a 52,2 millones de euros (creo recordar que al vender Super Group esta partida se ha reducido un pelín).

Este gasto de depreciación también impacta en el Balance de Situación, y parece que a la compañía le cuesta aumentar patrimonio neto, pero es que cada año tiene que compensar esos 52.2 millones en los que se va depreciando su activo (en general se ha ido cubriendo con caja neta acumulada). Lo podemos ver en la partida de activos intangibles concretamente, que es como se clasifican estos acuerdos de distribución, que va cada año reduciéndose.

De hecho la compañía quitando estos 52,2 millones, se da un gasto por depreciación que es menor a su CAPEX de mantenimiento, o otras palabras, sus activos en la práctica se deprecian menos de lo que refleja este gasto contable. El resultado es que todo el gasto de inversión que ha acometido Logista, que es CAPEX de inversión, se cubre por esta diferencia entre lo que contablemente se deprecian sus activos y lo que realmente lo hacen. ¿Resultado? Todo el crecimiento que logra Logista lo logra sin tener que invertir más que su gasto contable de depreciación. No sé si se entiende, cualquier cosa pueden preguntar.

El cambio recientemente es que este dinero que sobraba cada año, en vez de acumularse sin más, rentando el 0.75 % + los tipos del BCE, está reinvirtiéndose en adquirir pequeñas y medianas compañías de negocios en los que ya está Logista, lo cual a priori salvo que se pague de más pues vuelve más atractiva la asignación de capital (si se nos fuesen los tipos del BCE al 4 % igual empezaría a ser interesante no enredar y quedarnos con este interés del 4.75 % jeje).

Disculpe @Tiedra , estoy leyendo el apartado de Vidrala de riesgo divida y me surge una duda. ¿Ha podido investigar si los productos que compra Vidrala para la fabricación del vidrio vienen de Europa o son extranjeros?

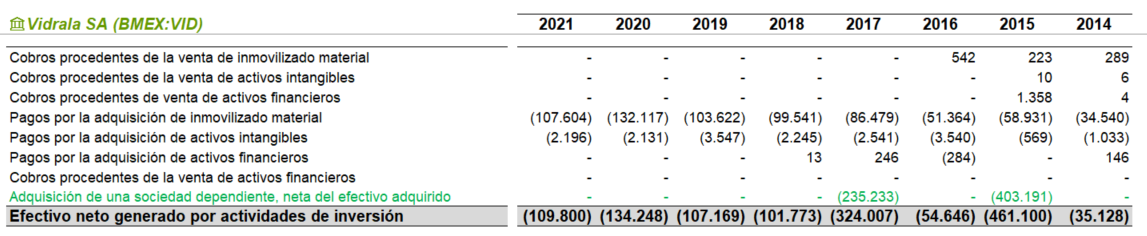

Respecto al carbonato de sodio no sabría decirle, pero tiene sentido pensar que en el caso de los principales materiales, la caliza y sobre todo la arena de sílice, se obtengan de explotaciones locales o al menos a no demasiada distancia de la fábrica (al igual que en el producto final de Vidrala, se trataría de productos pesados que a partir de cierta distancia -entiendo- deja de ser rentable su extracción). En el caso del casco de vidrio sucedería algo similar, se busca la cercanía (de hecho la propia Vidrala ya comentamos que iba a dedicar parte de su CAPEX de expansión a ser propietaria de sus propias plantas de reciclaje de vidrio, que situará idealmente muy cerca de las fábricas de Vidrala).

El mayor riesgo con el riesgo divisa en el caso de Vidrala diría que es respecto al gas, que como saben compramos en buena medida en dólares. Ya después del golpe en lo que llevamos de año en Vidrala han cubierto considerablemente vía contratos el precio del gas, pero aún así estos contratos son a corto plazo y sigue siendo un riesgo.

Primeramente agradecerle que se esté leyendo el libro, espero le resulte útil.

Si le soy sincero mi idea es a finales de cada ejercicio volver a leerme el capítulo de cada una de las reseñadas, leerme toda la información oficial y conference call de estas que se haya publicado durante el año, y ahí reflexionar sobre si el análisis y tesis siguen vigentes o si hay que matizar (por supuesto, si tenemos nuevos datos como el caso de la compra de % en participadas o nuevas adquisiciones y demás, pues añadirlos). Pero no trato de sacar muchas conclusiones cada tres meses, tampoco creo que aporte mucho valor darle vueltas al corto plazo salvo que sea algo muy obvio.

Por si le sirve tras publicar resultados hice el comentario que le adjunto arriba. Alantra realmente es una empresa que aspira a no parar de crecer y tiene el músculo financiero para no pisar el freno aunque tenga puntuales parones en uno u otro negocio, negocios a los que por otro lado como comento les afecta a corto plazo la incertidumbre. Poco más podría decirle.

Le ruego disculpe mi anterior pregunta motivada en gran parte por mis muchas lagunas en la valoración de empresas financieras. He de reconocer que no he sido capaz de seguir y comprender su valoración de la empresa, y mi asombro ha sido grande al ver que para final del 2025 la valora en 1.396,5 mill de €.

Dado que ayer Alantra capitalizaba 483 mill significa que la cotización debería crecer más de un 60% anual los próximos 3 años para que el mercado reconozca su valor. De ser esto correcto, y con los conocimientos reconocidos del consejo de administración de la empresa, ¿por qué no compran agresivamente sus propias acciones ‘? (según “zonebourse”/”MarketScreener” el “flottant” es del 49%, o 19,293167 mill acc) ¿por qué no la privatizan?

Pues es muy buena pregunta. La primera posibilidad pudiera ser que aún planteándose como opción el privatizarla los accionistas mayoritarios de Alantra no estuviesen de acuerdo con mi valoración y no viesen tanto potencial.

De partir de la base de que coincidiesen conmigo en la valoración, en el caso de Alantra dada su escasa negociabilidad diaria sería complicado recomprar agresivamente ya que solo podrían comprar un porcentaje del volumen diario, les llevaría muchísimo tiempo. ¿Qué les quedaría? Pues la opción de lanzar una OPA de exclusión, para lo cual los accionistas mayoritarios que se aliasen para lanzarla tendrían bien que tener el patrimonio necesario para sufragar el pago a los minoritarios -una pasta-, o bien lograr la suficiente financiación externa para hacerlo (al tener bastante caja neta Alantra este último caso sería menos gravoso, al poder avalar la caja neta de la que como accionista mayoritario ya eres propietario parte del préstamo que recibirías -si mal no recuerdo fue lo que sucedió en la vitivinícola Baron de Ley-).

Por otro lado y aunque nosotros desde aquí lo veamos normalmente así, un empresario que toma la decisión de salir a Bolsa normalmente anda más centrado en la gestión que en ser, como denominan en USA, un trader de valor. Cotizar en Bolsa además plantea ventajas para Alantra, como ganar visibilidad cara a potenciales clientes, bien para asesorarlos o bien para gestionar sus ahorros, o para facilitar que si uno de los socios mayoritarios por lo que sea necesita transmitir sus participaciones no sea necesariamente obligado a acudir a un perito para valorar un bicho de cientos de millones y múltiples participadas (por ejemplo, en el caso de acontecer su fallecimiento).

Dicho todo esto, como en cualquier empresa que cotice subjetivamente barata, existe la posibilidad de una privatización. De hecho en una ocasión una fuente informada me comentó que en los fondos de Bolsa de Alantra la inmensa mayoría de empresas de las que adquirían participaciones se daba por hecho que por su infravaloración podían ser objeto de OPA, y se consideraba algo positivo (además, me señalaron que una parte importante de las rentabilidades de estos fondos habían venido precisamente por acudir a estas ofertas cuando se daban).

En resumen: según mi subjetivo trabajo, ¿es más probable una privatización a día de hoy de Alantra, Logista o Vidrala, frente a una privatización de Viscofan o Inditex? Pues si la diferencia entre valor y precio fuese la única variable a tener en cuenta sí, ya que -subjetivamente de nuevo- valen bastante más.

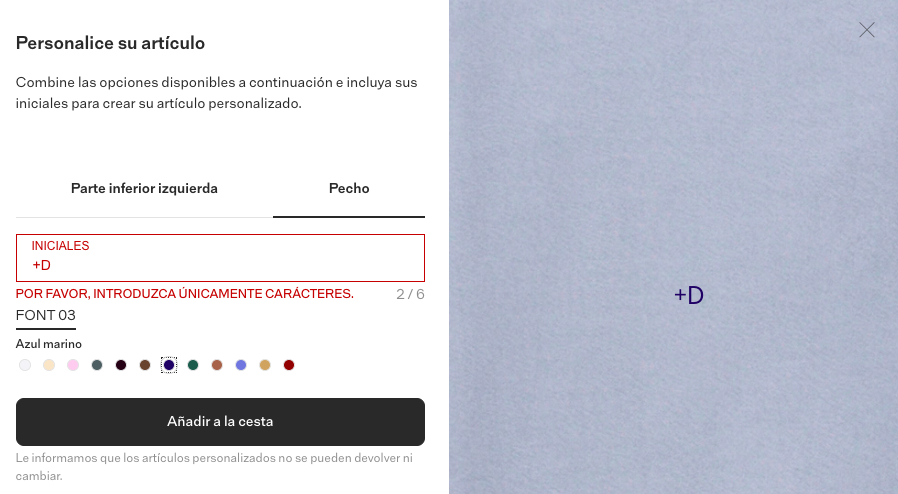

Echando un ojo en Massimo Dutti, he podido observar que ya dan la posibilidad de personalizar algunas prendas, como camisas (realmente es un detalle clásico de la sastrería a medida, se hace un poco raro).

Para el cliente no supone un coste extra, pero para Inditex es interesante esto último que señalan antes de tramitar el pedido:

“Le informamos que los artículos personalizados no se pueden devolver ni cambiar”.

Como curiosidad en H&M se iban a lanzar con esto de la personalización llevándolo mas allá que unas meras iniciales, pero finalmente se ha frenado por el momento de previsible caída de la demanda y de inflación en los costes.

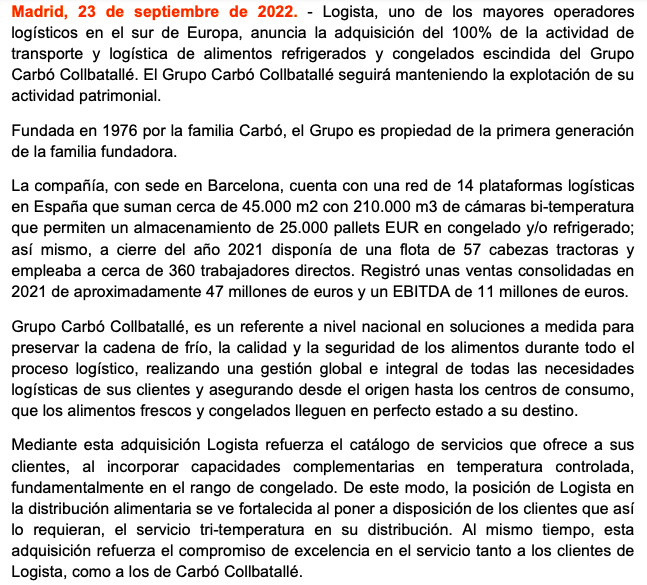

“Íñigo Meirás, consejero delegado de Logista ha comentado: “Me complace anunciar la adquisición de Carbó Collbatallé. Esta adquisición se enmarca dentro de la estrategia de crecimiento inorgánico comunicada al mercado. Esta transacción contribuye a reforzar nuestra posición dentro del transporte a temperatura controlada en España complementando nuestras capacidades actuales, extendiéndolas con el rango de congelado para el sector de la alimentación. La integración de una empresa que comparte con Logista la vocación de servicio al cliente a través del desarrollo de soluciones personalizadas y de la excelencia en las operaciones supone una oportunidad de crecimiento y de creación de valor para nuestros accionistas”.

Paga 51 millones, presentando la compañía unos resultados en 2021 de 47 millones en lo relativo a ingresos y 11 millones de EBITDA (ay, si nos dijesen al menos el beneficio operativo, el beneficio neto o algo de los flujos de efectivo, maldito EBITDA).

Investigando un poco, efectivamente es un mix (lo que sí parece que no ha tenido problema en ajustar Logista son los ingresos, pasando a ventas económicas):

“Afrontamos el nuevo ejercicio con optimismo, gracias al compromiso de un equipo de 400 profesionales que, en 2021, hizo posible que nuestra red de transporte y almacenamiento de alimentos a temperatura controlada distribuyera 265 millones de kg a través de nuestras 14 plataformas logísticas , mediante una flota de 382 vehículos (123 propios y 259 contratados) . El resultado económico, 4,925 millones de euros de beneficio bruto . Un buen punto de partida para seguir creciendo”.

Acabo de comprar 888 acciones de Alantra para la cartera de un familiar, desde Interactive Brokers. A los 11,45 € que andaba hoy y con 10,17 € de comisión (mejorable esto último, pero un 0,1 % de peaje inicial pensando en el largo plazo ni tan mal).

La operación se ha ejecutado nada más poner la orden, pero en tres tandas de compras… quizás influyó esto en pagar más comisión, no sabría decirles.

Para ser la acción menos negociable que llevo en cartera me doy con un canto en los dientes

Costes de electricidad a parte, si la competencia no la hace mucho daño y consigue mantener los márgenes que tiene, parece que a estos precios puede ser muy interesante la verdad.

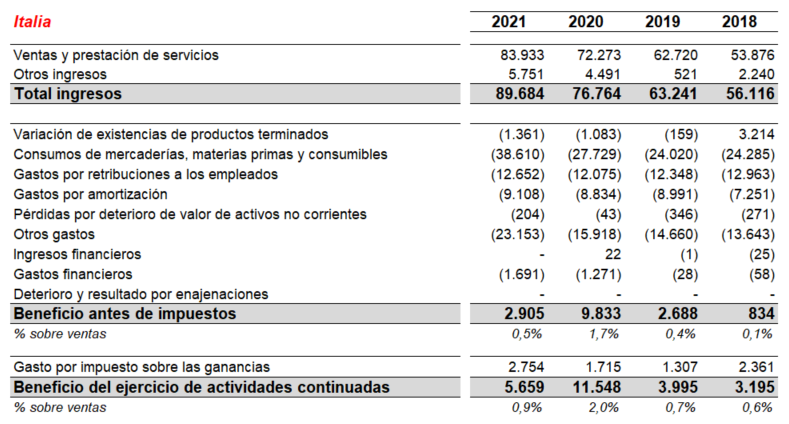

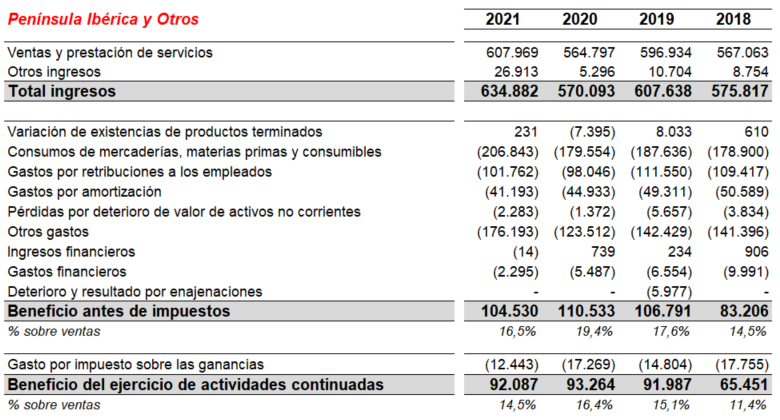

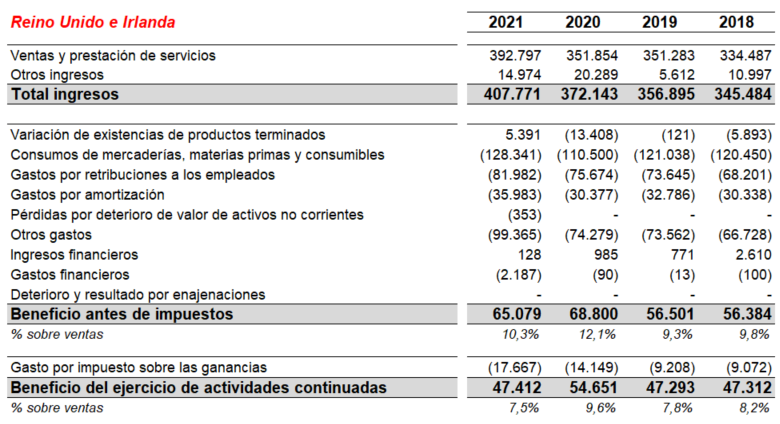

¿Puede ser que el negocio en Italia esté aún en fases iniciales y por ello los márgenes sean tan bajos? Las ventas son 8 veces menores que en la península ibérica.

Por cierto, pregunta de novato. ¿Cómo puede ser que en Italia el beneficio después de impuestos sea mayor que antes de los mismos?

Esta es fácil. Anteriormente ha habido pérdidas y ahora las están compensando.

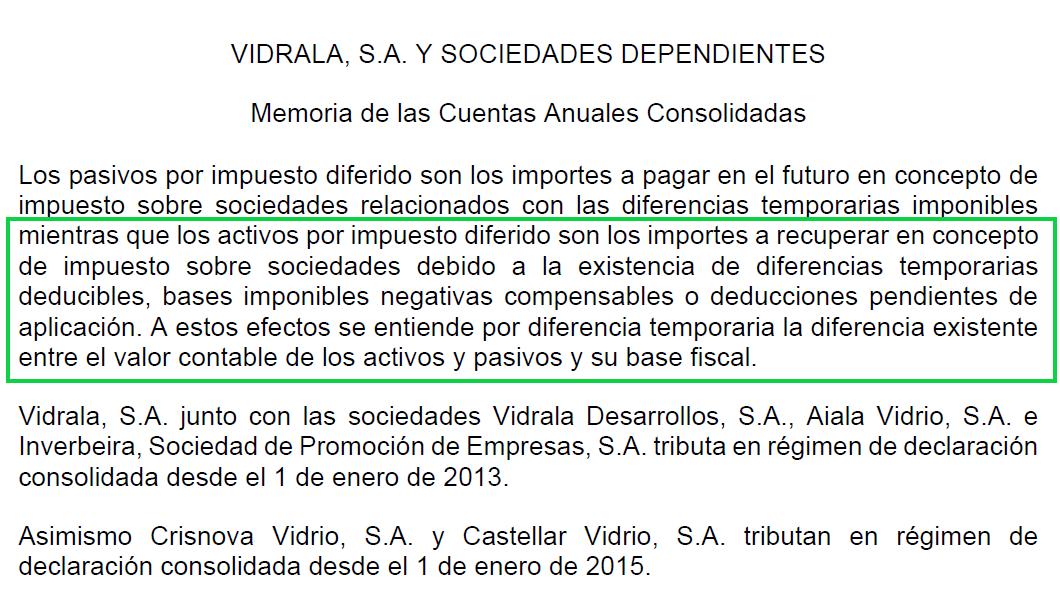

Aquí hay veces que se genera bastante valor si los derechos que tienen activados en el balance por esas cosas, son creíbles y acaban pudiéndoselos deducir.

A mi me parece que el problema de vidrala es el pánico a unos costos energéticos disparados. No sé si realmente le puede afectar tanto, pero contra la narrativa no se puede luchar a corto plazo. Para el que lo vea claro, ahora es el momento de cargar.