También es verdad que no es lo mismo prestar para que un tercero promocione unas viviendas, prestar para que un tercero adquiera un edificio de oficinas con buena ocupación, o prestar al dueño de un hotel.

Todo se califica formalmente como financiación inmobiliaria, pero coincidiríamos en que presentan diferentes riesgos.

Claro, si a lo que iba mi comentario era a la reducción al absurdo de que nadie da duros a pesetas. Y si te están dando un 15% por prestarles dinero, es porque no encuentran a nadie que se lo preste más barato.

No dan mucha más explicación que inflación de costes.

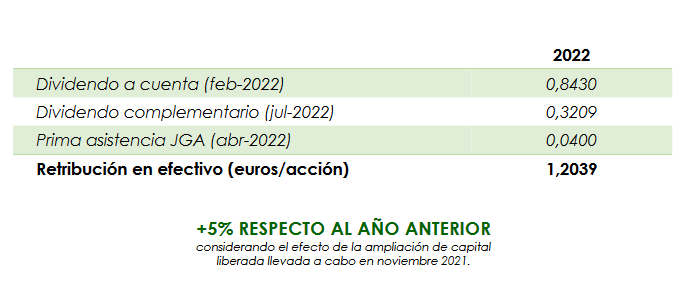

Además han recordado la política aprobada de remuneración al accionista:

Y recompra con amortización de 300.000 acciones.

Siempre me surge la duda, para que hacer ampliaciones liberadas para luego recomprar. Pensaba que el objetivo era que la acción fuese más líquida, pero si a la vez recompras entiendo que consigues lo contrario.

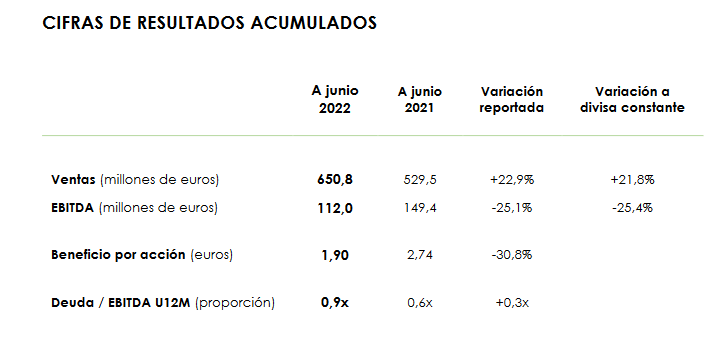

Lo interesante en Vidrala es ver aislado el 2T, al ser el 1T un periodo que te desvirtúa todo, para ir viendo si se va recuperando la rentabilidad al repercutir precios. Así para el 2T 2022 reportó lo siguiente:

Ventas: 371,9 M €

EBITDA: 88,7 M €

Margen EBITDA: 23.85 %

Beneficio por acción: 1.87 €

El 2T de 2021 reflejó estos resultados:

Ventas: 294,6 M €

EBITDA: 87,2 M €

Margen EBITDA: 29.59 %

Beneficio por acción: 1.73 €

Todavía no se habría recuperado la rentabilidad, pero la compañía parte de una base de ventas mucho mayor, compensándose lo uno y lo otro.

“Las medidas de protección existentes y la paulatina adaptación de nuestros precios han permitido recuperar parcialmente márgenes de negocio más coherentes durante el segundo trimestre”.

A mi esos tipos del 5=8% ya me parecen elevados.

A los promotores de vivienda se les ha regalado el dinero para que construyeran durante años, con diferenciales sobre euribor del 0,15-0,30%. Luego se esperaba captar las subrogaciones en las ventas a los particulares para mejorar la rentabilidad.

En la actualidad los tipos son un poco más altos pero la realidad es que los problemas no suelen ser nunca las condiciones financieras sino que se puedan cumplir las condiciones que piden las entidades (suelo en propiedad y porcentaje elevado de ventas antes de obtener la financiación).

En otro tipo de proyectos inmobiliarios los tipos pueden ser más altos. Pero como en todo, el que paga mucho por la financiación hay que preguntarse el por qué. Y tipos superiores a eur + 2 me atrevería a decir que tienen que ser en proyectos con un riesgo muy alto.

Yo no estaría muy tranquilo prestando dinero al 5-8%, la verdad.

En INSUR creo recordar que se financiaban al 3-4 % fijo para promocionar, pero claro, con bastantes inmuebles influyendo al ser también garantía para el prestamista.

En una promotora sin activos que respalden, a tipo fijo tiene sentido irte por encima.

En un negocio cíclico como encima te financies a tipo variable… que se hará, pero es un riesgo añadido.

@Arrayua A mi se me ocurre que si re compran acciones tras estas ampliaciones de capital liberadas al menos el número de acciones no se reduce de manera tan significativa como si estas no se hicieran.

No sé si se han fijado en que la deuda de Vidrala ha subido considerablemente este trimestre. Y de primeras nos podría extrañar, toda vez que han generado el beneficio del mismo trimestre del año pasado y tampoco se han vuelto locos con las inversiones.

Al final como solemos decir no es lo mismo ingresar que cobrar, y creo que por aquí viene el efecto negativo por working capital de 125 millones. Si los precios se estabilizan todo se irá normalizando también por los cash flows.

Veamos un ejemplo. Para junio tengo como fabricante de envases precios que cubren la inflación en mi contrato de venta con clientes, pero cobro a 30 días. En junio cobro lo de mayo (a precio sin el último ajuste que me hace ser rentable) pero me ha tocado pagar el gas a los precios inflados de junio (no entra caja o incluso la quemo al acometer el plan de inversiones). En julio (3T) ya cobro lo de junio, con los precios ajustados a inflación, y pago lo mismo que en junio por el gas, lo que me permite retomar la normal generación de caja.

Se podría decir que en la Cuenta de Pérdidas y Ganancias normalizamos relativamente en el 2T, pero hasta el 3T no sucede en Flujos de Efectivo. Esta es una deuda operativa de clientes, sin intereses a cobrar a estos, que se recuperaría solo en el supuesto de bajada del precio del gas (fondo de maniobra operativo positivo). A Logista le sucedería al revés, cuando más crece más efectivo “gratis” de clientes.

Quitando esto que es una faena mientras dure, porque a Vidrala sí le toca pagar esta deuda, me han parecido resultados muy buenos, habrá que tener paciencia.

P.D.: no le he encontrado otra explicación al tema del working capital, si creen que puede ir por otro lado anímense a compartirlo (el management aludía vagamente a la inflación como causa, pero daban un poco el tema por obvio por dirigirse a analistas).

No puedo aportar gran cosa con Vidrala pero mirando el otro día Fever-tree me he encontrado con esto en su reporte que nos puede dar una idea de lo que está pasando y de lo que puede suceder en el futuro inmediato:

La escasez de mano de obra ha afectado el aumento de nuestra producción en la costa este de los EE.UU., lo que ha dado lugar a una mayor producción en el Reino Unido requerida para satisfacer la fuerte demanda en los EE.UU. y, con ello, una mayor exposición al transporte marítimo con tarifas que aumentan hasta en un 50 % desde el comienzo de la año en rutas clave.

La disponibilidad de vidrio se ha vuelto severamente restringida, lo que ha limitado la oportunidad de aumentar los ingresos a pesar de la fuerte demanda.

Además, las presiones de costos en toda la industria han aumentado, sobre todo los costos del vidrio, donde veremos aumentos de dos dígitos para el segundo semestre junto con continuos aumentos en los costos de logística e interrupciones.

Mi hipótesis de partida era que quizá estuvieran reponiendo inventarios, pero si creemos lo que dicen en la coference call, no es el caso.

Además de la inflación, también mencionan de manera secundaria que están realizando inversiones en CAPEX de crecimiento fuera de su negocio core, y recompras de acciones como responsables de la reducción de CF. En todo caso, hasta que no publiquen el balance no lo sabremos con seguridad.

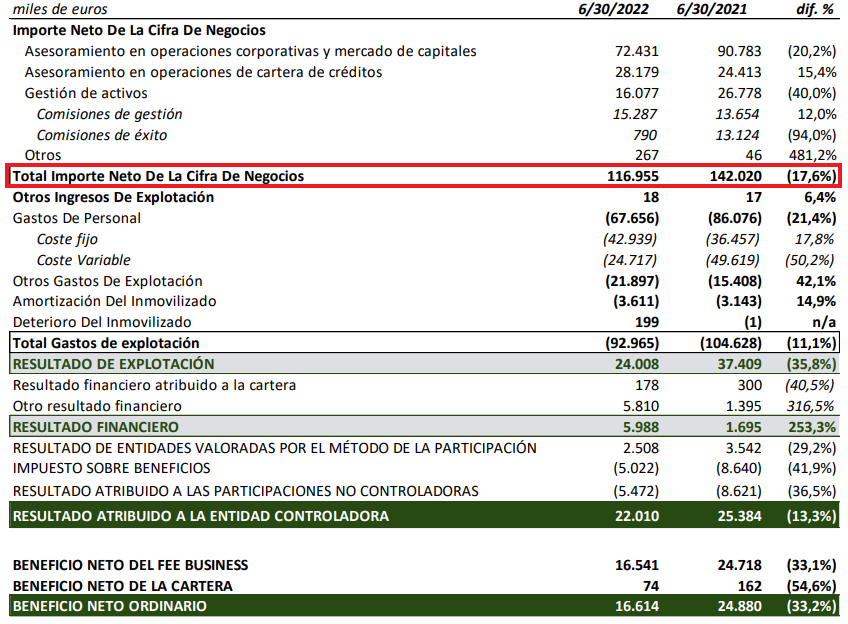

Cada vez que hay incertidumbre fuerte se atrasan las operaciones en banca de inversión, es así (si luego es un susto se recuperan, como en 2021, o no si la prudencia tenía económicamente fundamento).

Lo que parece claro es que al menos por su historia conocida y por la de los departamentos equivalentes de grandes bancos, no deja de generar pasta en estos ejercicios difíciles (algo que le está permitiendo a Alantra seguir comprando otras compañías de su sector y fichar nuevos equipos de banqueros para crecer -inversión esta última que va por P&L-). La clave también es que salvo por su posición en Singer, Alantra tiene poca exposición a salidas a Bolsa, que tampoco es mal negocio a l/p pero sí muy volátil.

En gestión de activos han crecido tanto en AUMs que aún con el batacazo de las Bolsas, que también afecta a una parte importante de sus fondos, siguen creciendo en comisiones de gestión (+12 % respecto a 1S 2021). Las de éxito ya sabemos que van y vienen, pero para eso está el preparar un normalizado que lo refleje.

Son tiempos también interesantes para aprovechar parte de la montaña de efectivo que tienen, a ver con qué adquisiciones nos sorprenden.

aunque creo que no es el post indicado, es el único que he encontrado al respecto de la inversión en bolsa española.

Yo no estoy dentro de este mundo de la inversión desde el principio de los tiempos, y aún casi ni se leer el estado financiero de una empresa, de ahi que mis dudas serán probablemente tontas.

Desde hace cierto tiempo me llama la atención ROVI laboratorios (en el ibex desde final del 21) por su cercanía a mi ambito laboral y tras constatar que han llegado como una apisonadora, sobre todo en el ámbito de la enoxaparina y otros inyectables.

Hoy revisando su cotización veo que ha caído un 30% desde máximos, lo cual veo normal dado su sobrevaloración y el hype desde su relación con la vacuna del covid y Moderna. Sin embargo, yendo a buscar sus resultados de este primer semestre del año (26 Julio 22) veo que sus ingresos han crecido un 30% , con un margen operativo que ha nmejorado en 6 puntos y que, a pesar de la inflación, no se ha trasladado esto a sus resultados aumentando casi un 60% su beneficio neto.

Mirando un poco más, el origen de este aumento en beneficios viene en gran parte en que al fin están fabricando más, reduciendo su comercialización y supongo que esto les otorgará más beneficio en el futuro. También me llama la atención que este aumento de producción se debe a producción en paises de fuera de la UE, aunque no especifica mucho más en todo el documento.

Creo que esto se podría considerar como un buen resultado, aunque sin embargo, la cotización cayó casi un 20% desde el 26 al 30 julio. Algo debe escapárseme.

Actualmente cotiza a un PER 15, con un dividendo del 2% (supone el 35% de su beneficio neto).

Si alguien tiene esta empresa en seguimiento, me gustaría expusiera algo al respecto para tener más facil entender el porqué.

Si mira trimestre a trimestre, los resultados se han hundido. Y a priori no es algo estacional, ya que en el mismo periodo de 2021 crecieron. No sigo Rovi pero intuyo que van por ahí los tiros. Cuando una historia de crecimiento deja de crecer, la acción tiende a caer a plomo.

No sé si alguien que siga la empresa tiene otra explicación.

La verdad es que si bien fue muy llamativo su fulgurante crecimiento bursátil, descarté mirarme Rovi por dos motivos: por dar por hecho que se habían beneficiado mucho de negocios relacionados con el Covid, y que por tanto sus servicios o productos afectados podían ser o no recurrentes, y en segundo lugar porque me dio la sensación de que o bien no me iba a enterar bien de qué iba su negocio, o bien me iba a costar seguirlo (aquello del círculo de competencia).

Por lo demás parece una empresa con accionista de referencia, bien gestionada y/o en un negocio próspero (desde 2007 ha crecido bastante en todas sus métricas, y es algo interesante porque como sabemos tuvimos crisis de por medio) y financieramente saneada, sin deuda. Lo que habría que determinar es eso, qué porcentaje de sus beneficios dependen de que anualmente nos pongamos otra vacuna y demás, y qué parte no.

Todo esto sin haberla investigado lo más mínimo, curiosamente sí le puedo decir que se encuentra en la cartera del fondo ibérico de Alantra, y que salvo con alguna excepción de reestructuraciones (ay, Técnicas Reunidas) estos se centran en empresas defensivas, con exposición a divisa fuerte, buenos equipos directivos / alineación de intereses y con posibilidades de crecer, sea orgánica o inorgánicamente. Puede ser el caso de Rovi, pero hay que saber un poco de su negocio claro.

Igual nos puede ayudar desde su posición de mayor conocimiento del sector, ¿cree que mantendrán buena parte del negocio logrado desde 2020?

: \"No vamos a reducir dividendo [...] lo mejor está por llegar\"")