Buenos días, enhorabuena por su publicación e iniciativa. Comentarle que en un principio el título del libro me echaba para atrás, “Un análisis en profundidad…”, porque entendía que se necesita tener una base sólida de conocimientos para su lectura y desgraciadamente a día de hoy no la tengo. Sin embargo, me pueden más las ganas (como en muchas cosas más), así que he decido empezar la casa por el tejado y voy a hacerme con él y construir esa base a partir del libro (no será fácil, supongo, pero…).

Gracias, un saludo y buen domingo.

4 Me gusta

Muchas gracias @Pepeca52.

Realmente con el subtítulo lo que tenía en mente transmitir es que para los análisis se han estudiado muchos años de información pública de estas compañías, y es al final lo que vas aprendiendo y reflexionando por el camino lo que te permite ir profundizando.

Con la parte cualitativa no tendrá problema alguno. A veces esta se entrelaza con los números, con los estados financieros en definitiva, pero me voy deteniendo a explicar aquellos conceptos digamos más avanzados.

Luego con capítulos con partes más exigentes como quizás son los de Alantra o Logista, pensando sobre todo en su valoración, será cuestión de tener paciencia e ir poco a poco. En el caso de Vidrala, Inditex o Viscofan no hay tantas sorpresas, ni tienen una estructura societaria enrevesada.

Puede ser interesante también porque es experiencia de un tercero condensada en un libro; probablemente con el tiempo si vamos analizando negocios todos, llegaríamos a los mismos puntos en los que entendemos es importante fijarse, pero si está empezando pues igual con su lectura adelanta en el trecho inicial, esa es la idea al menos.

Le agradezco igualmente la confianza por valorarlo, quizás a no mucho tardar otras personas que estén empezando y que lo hayan leído nos contarán qué tal les ha parecido, con sus pros y contras, para poder decidir mejor.

Un saludo.

12 Me gusta

Gracias a usted, un placer leerle.

Dos puntos que se complementan en mi caso, y es que ando despistado con las cuentas , pero que poco a poco creo que me voy acercando a un mayor conocimiento y por lo tanto menor despiste del que tenia al comenzar el libro, eso si papel , bolígrafo y calculadora e ir probando lo que se puede acercar más a una realidad, la cosa me viene grande pero se más de lo que sabía.

Un acierto este libro @Tiedra mis felicitaciones puede estar contento sabiendo que hay personas a las que este libro les va abrir un nuevo horizonte.

PD. " Cada día tiene su afán "

11 Me gusta

Otro que ya tiene el libro en casa. Empezaré por Inditex, Vidrala y Viscofan que son las que ya tengo en cartera.

5 Me gusta

@Tiedra tienes publicado el TFM? Me interesaría leerlo. Gracias!

1 me gusta

No no, aunque va en la línea del capítulo de Logista.

3 Me gusta

ok, gracias! Ya vi el capitulo. Un saludo,

1 me gusta

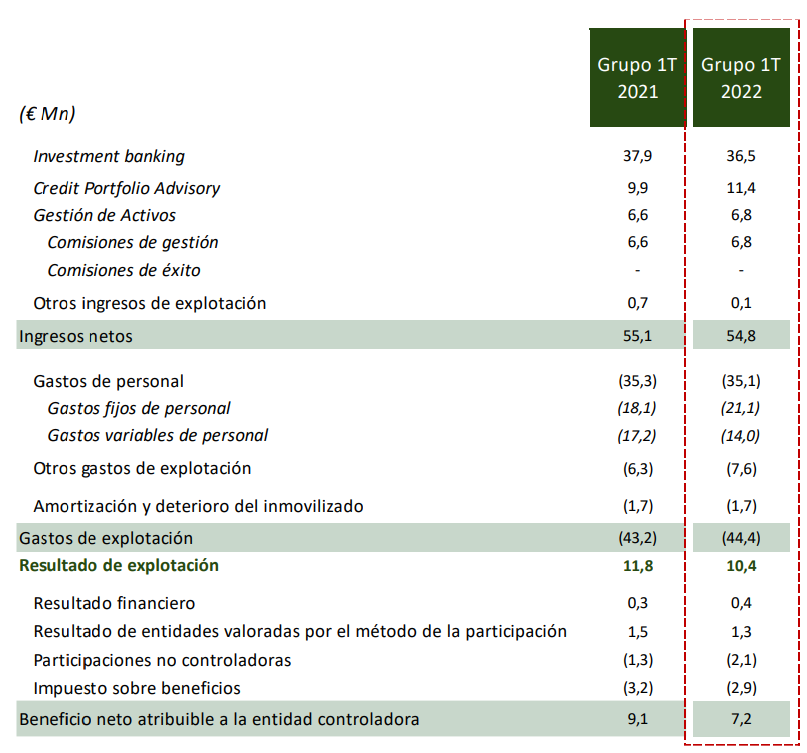

Pues tenemos ya por fin el primer trimestre de Alantra del 2022:

Me esperaba una castaña mayor en la parte de asesoramiento la verdad.

10 Me gusta

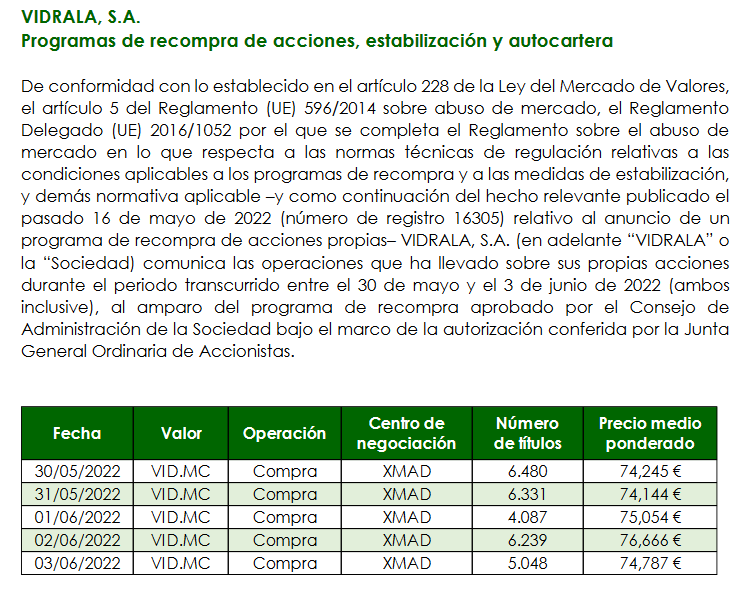

Les dejo entrevista al director financiero de Vidrala. Un poco en línea con lo que ya sabíamos de la última conference call y resultados, pero bueno, para aquellos que prefieran el formato audio.

8 Me gusta

Es mi visión muy general sobre Vidrala. Creo que crecimiento mas evidente de una empresa como Vidrala, negocio maduro y con pocas opciones de mejora tecnológica, es comprar otras empresas.

Camino similar al de Ebro foods.

Tuvo que vender una compra no muy buena en Bélgica. Tiene un desafio importante.

Si bien el vidrio puede quitarle mercado al plástico, creo que el crecimiento de Vidrala pasa también por mirar mas allá de Europa. En lugares donde las pautas de alimentación, ocio… tienen más camino por recorrer hacia una mejor calidad. Entiendo la lógica del crecimiento por cercanía geográfica, y sobre todo entiendo lo dificil que debe ser afrontar desafios en mercados emergentes para una small cap. (margen neto justo de 12%-14% y susceptible al efecto divisa)

No sé si pudiera ser Opable por algún gigante staples o alimentación que quiera incorporarla a la línea o diversificarse.

Es una empresa de mi pueblo, de mi provincia, nunca la he tenido en cartera pero hay cosas que me gustan de ella. Sobre todo cuando miro la configuración de su pasivo. Pero a nivel global la percibo como un pececillo que para crecer va a tener que asumir riesgos importantes en un negocio maduro.

No sé bien darle un valor, quizás por ser una empresa poco endeudada, con una larga trayectoria de gestión seria, con un negocio mas o menos estable y un dividendo generalmente creciente va a gustar al inversor español.

Per 17 y obligada a crecer, a pesar de que el director financiero diga que no lo hacen por obligación si no por visión.

Todo esto dicho con muchas reservas.

Saludos.

10 Me gusta

No se crea, si van por el camino de mudarse a los hornos híbridos, con consumos mayoritarios de electricidad en vez de gas, la inversión puede ser considerable (son hornos más novedosos y mucho más caros, aunque te reducen a lo bestia el consumo, de hecho hasta hace nada con los precios energéticos donde están no se lo planteaban en la industria sin ayudas europeas). También aspiran a cubrir con autoconsumo parte de sus necesidades a medio plazo, y al tratarse de ahorro sería rentabilidad ya después de impuestos. Por aquí tienen margen para invertir.

Es verdad, fue un desastre. Quizás lo meritorio de Vidrala es en tantas décadas de seguir esta política de adquirir otras compañías solo les haya salido mal una vez.

Yo personalmente no veo el salto a Latinoamérica, me da que hay normalmente dos tipos de compañías españolas: las que han descubierto en sus carnes los riesgos divisa de esta región (y que siguen invirtiendo allí por inercia) y las que nunca han caído, y le tienen mucho respeto como para meterse (hay que tener en cuenta que la mayor parte de la adquisición se financia en Vidrala con deuda, y parece ser complicado encontrar financiación en divisa de Latinoamérica -luego tienes a compañías con deuda en euros y flujos de efectivo en divisas volátiles y que han tendido a depreciarse a largo plazo, un riesgo enorme-). Además el éxito de Vidrala ha consistido en financiar baratísimo estas compras, lo que hace es financiarse a plazos cortos y a tipo variable y pagar rápidamente en tres o cuatro años toda la deuda, eso se complicaría enormemente si se lanzasen a Latinoamérica.

Ahora que están invirtiendo en desarrollar su propia logística, con una red propia de camiones, quizás tenga más sentido centrarse en mercados adyacentes, cara a disfrutar algunas sinergias.

Es realmente una compañía familiar, todo puede pasar pero no veo a los Delclaux vendiendo su participación. Tampoco son súper agresivos con las recompras por lo que tampoco veo la participación de estos creciendo a un ritmo tal que nos haga pensar en una OPA de estos, algo que si se vislumbra más en otras como Miquel y Costas.

A ver qué tal evoluciona.

11 Me gusta

Yo estaba pensando mas en el norte de África. Que tendría, entiendo y según usted expone, problemas similares con la divisa. Pero no habría gran barrera de idioma (hablan francés) y mucha mas proximidad geográfica.

Aunque tendría un problema religioso cultural con el consumo de alcohol, por lo que los botellines de cerveza o vino no se iban a producir en exceso.

Respecto al tema de inversión en tecnología, cierto que hay opciones. Veremos si termina siendo un cambio obligado, y creo que según comenta el Director Financiero y las inversiones que ya están haciendo, amén de la normartiva, así será.

No es baladí para una small cap.

Les deseo el bien, producen un producto real que mejora un poco la vida de la gente y dan empleo y de comer a gente por aquí. De eso se trata.

7 Me gusta

Creo que tienen hornos o centros, sin contar la sede de Llodio/Laudio, en Albacete, Italia, Uk, 2 en Portugal y el belga ya vendido.

1/6 de error.

No sé… Es una empresa pequeña a nivel bursatil y poco diversificada en productos.

El plástico superó al vidrio, ahora le podría recortar terreno al ser más sostenible. Pero también está el metal, y no sé si podrían incluso surgir otras alternativas… El vidrio ahí sigue, resistiendo, pero sus mejores tiempos dificilmente volverán, creo, puedo equivocarme.

El vidrio es un envase más vinculado al consumo de un poco mas calidad, a día de hoy.

En un momento de bolsa, igual llega a Per 21 (como creo le sucedió a Ebro). No sé si será su precio real, ni aún mejorando un poco márgenes a largo plazo con nueva tecnología, ni acertando siempre en sus compras en mercados europeos maduros. Y me estoy poniendo en uno de los mejores casos.

Para buy & hold yo le pediría mínimo 3,5% de dividendo y con un potencial de revalorización del 35% en el momento de compra. Es pequeña y poco diversificada y en un mercado muy maduro donde tendrá que crecer (lo que comprometería el pay out), tengo que exigirle porque voy a asumir riesgos.

Ahora está a Per 15 y dividendo 1,2%.

7 Me gusta

Comentaban en el artículo algo interesante del sector de Viscofan, y es que por lo visto compensa transportar desde diferentes lugares la tripa natural a Asia, para allí lavarla y posteriormente retornarla al punto de venta en Europa donde la adquiriría el fabricante de embutidos y demás.

Ahora con todos los líos de logística y transporte internacional (y de fuertes parones concretamente en China), podría compensar el valorar dar el salto a las tripas de colágeno de Viscofan y su competencia.

Habrá que ver si sirve como catalizador para acelerar la migración a tripa “artificial”, pero es una hipótesis plausible / posible.

9 Me gusta

Como la tendencia es a la reducción en el porcentaje de la población fumadora, tendemos a pensar que el segmento que más debe fumar debe ser el más envejecido, arrastrando un hábito más propio del pasado que de las generaciones más recientes.

Pues bueno, en Italia, el país más próspero para Logista en distribución de tabaco, parece ser que si bien el 24.2 % de la población consume nicotina, si nos vamos al rango de entre 25 y 44 años la prevalencia, al menos en hombres, es del 42 % (sería interesante buscar el dato incluyendo a toda la población). Mencionan que la menor prevalencia de población fumadora se da en el segmento de mayores de 65 años (tanto para hombres como para mujeres).

En el país se ha pasado por cierto, de un 22 % de población fumadora en 2019, al mencionado 24.2 % en 2022. También han aumentado en el período la población que consume tabaco calentado desde un 1.1 % a un 3.3 % (cigarrillos electrónicos, de un 1.7 % en 2019 a un 2.4 en 2022).

Lo que sí augurarían estos datos es un aumento de la presión en la fiscalidad al tabaco, quizás centrándose en los cigarrillos tradicionales, cara a bajar la prevalencia de fumadores, ya lo iremos siguiendo.

14 Me gusta

Comentario de barra de bar amigo Tiedra. Estuve el fin de semana pasado en Alicante ciudad, zona puerto donde se concentran altimamente gran cantidad de despedidas de solteras italianas, y le diria que mas del 80%, fumaban a todas horas. Eso si todas con Iqcos o similares

6 Me gusta

2 Me gusta

Prestar dinero al sector inmobiliario al 5-8%. Y luego te cuentan que en Urbanitae la rentabilidad para el inversor es aún mayor. Y estos muchachos de Alantra “regalando” el dinero.

¿No será que esas inversiones tan rentables entrañan unos riesgos que el pequeño usuario de Urbanitae desconoce?

4 Me gusta