Amancio no tiene que liar tanto el asunto…

5 Me gusta

Tenía un servidor pendiente hacer un vídeo sobre cómo afecta el tabaco calentado y IQOS en definitiva a la buena marcha del negocio, el por qué hay que estar tan pendiente de su evolución y su fiscalidad. He aprovechado que hace un par de días se conoció el contenido de la que va a ser muy probablemente la propuesta final de la Comisión Europea al Parlamento Europeo, en el próximo mes de julio, de reforma de la Directiva de Fiscalidad de productos del Tabaco, para hacer un vídeo tratando ambos asuntos.

Creo que en resumen son buenas noticias para Logista y también para Philip Morris.

16 Me gusta

Cotizando a 14 veces ntm.

3 Me gusta

Qué opinión le merece?

1 me gusta

Opino lo que Fer, no me gusta ser accionista de segunda.

6 Me gusta

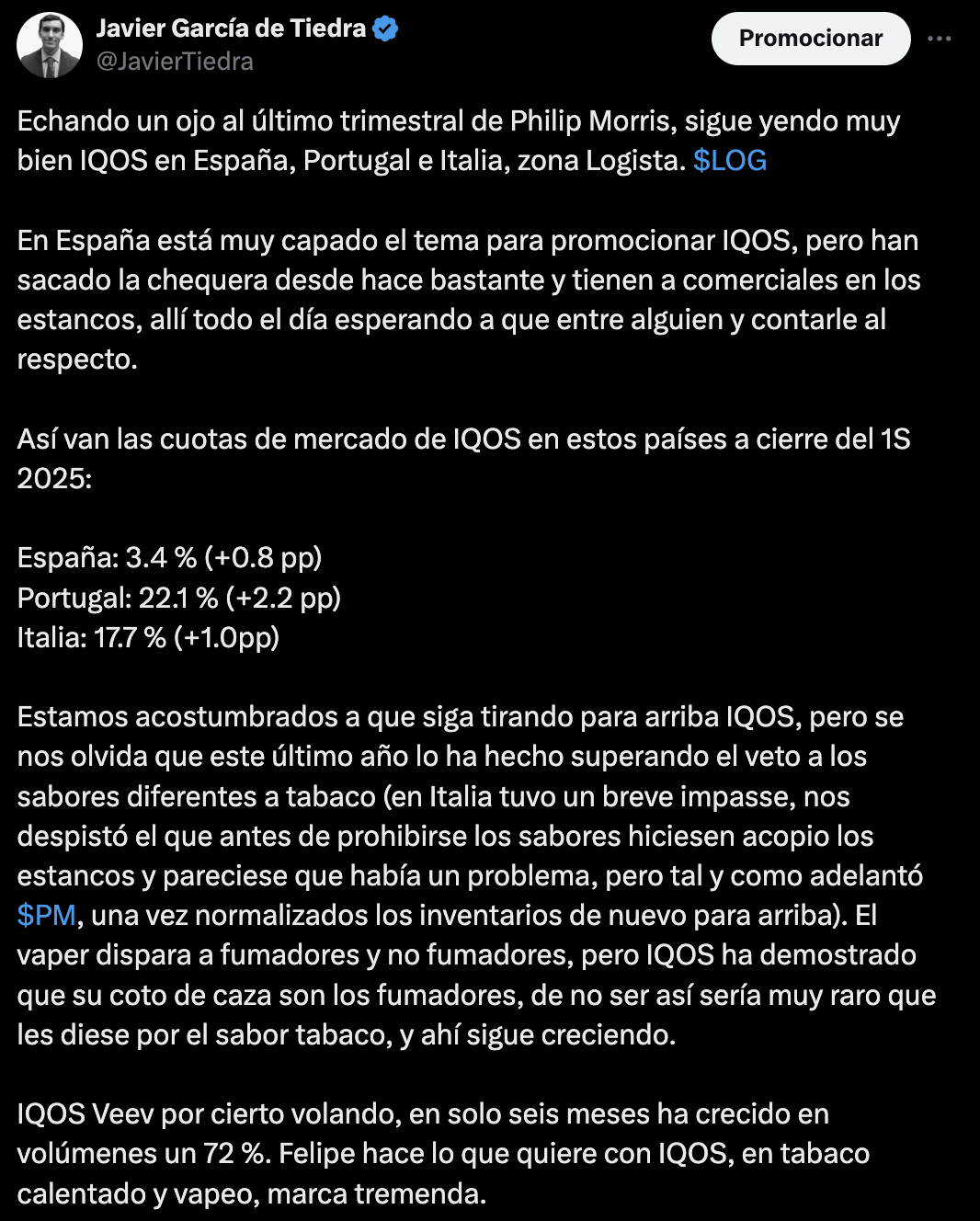

Sigue bien IQOS en los países territorio Logista, les dejo un comentario tras leer el último reporte de Felipe.

10 Me gusta

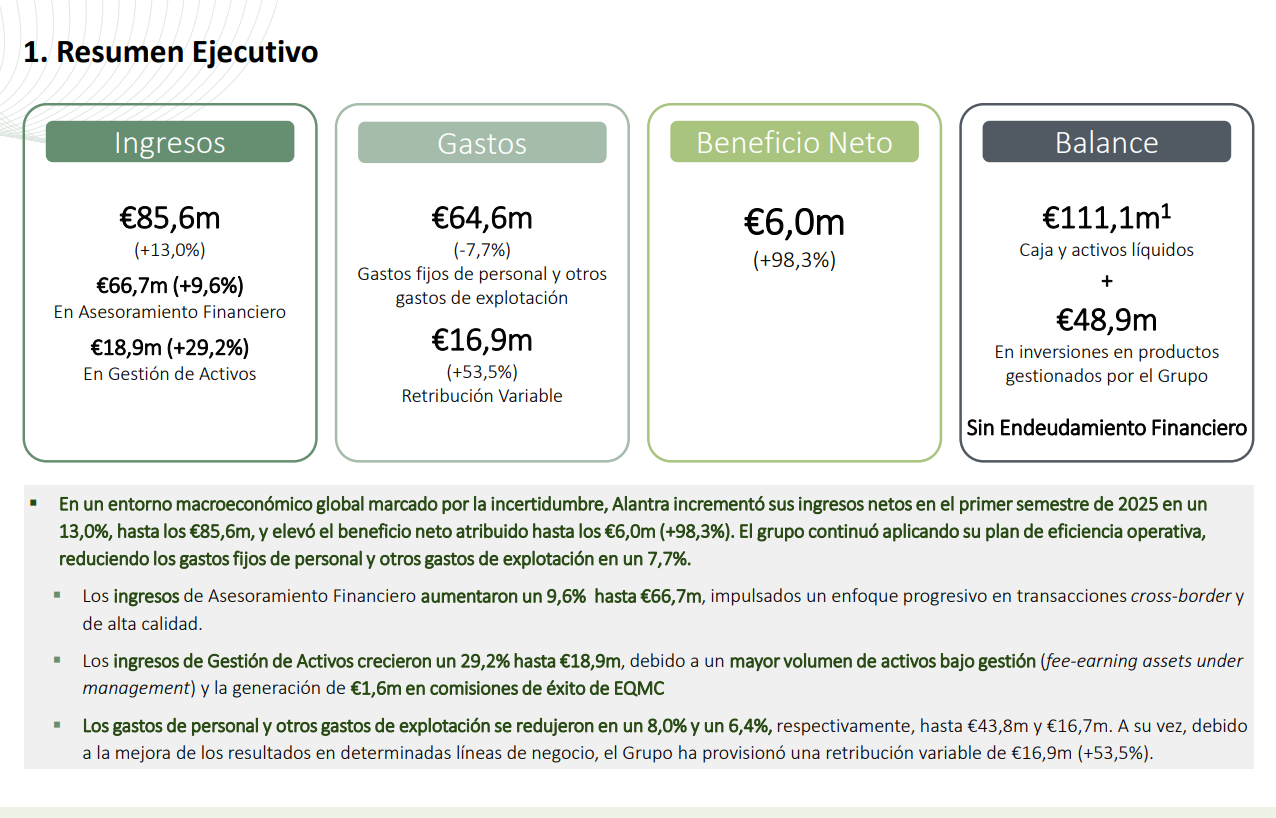

Resultados del primer semestre de Alantra

Enlace:

https://www.cnmv.es/webservices/verdocumento/ver?t={5365d496-7472-4782-bfca-81e792e2e9e1}

9 Me gusta

¿Serán unos primeros brotes verdes en banca de inversión? Veremos en próximos trimestres si comienza a remontar la cosa.

5 Me gusta

He podido ver un comunicado interno de Philip Morris España, y tienen bastante desesperanza con el proyecto de ley con el que anda el Gobierno de Sánchez. De facto les supondría cerrar las tiendas IQOS en España, dejar de hacer eventos patrocinados, los artículos patrocinados en periódicos y revistas… habrá que ver si sale, dado como está el patio con los casos de corrupción, y luego tendría que pasar el filtro de Europa, pero muy contentos no estaban.

En este sentido si la memoria no me falla, comentaron en una ocasión que a partir de un 2-3 % de cuota de mercado de IQOS en un país, este ya seguía creciendo por boca a boca. Habría que verlo en la práctica, anda en un 3.4 % de cuota, pero bien no le sentaría a su crecimiento claro (últimamente están dándolo todo por eso, por si luego se les cierra esa ventana).

Sí podrían mantener los comerciales en los estancos, pero todo lo demás es importante para crear marca, que es lo que luego te ayuda a que la competencia, como la de BATS, no te haga demasiada sombra.

11 Me gusta

Yo creo que hasta les vendrá bien.

No va a dejar al resto, por haber llegado ellos antes, darse a conocer.

8 Me gusta

Lo chulo de Felipe, es que el resto ha tenido años y presupuesto para darse a conocer, y no han logrado nada en tabaco calentado. Ventaja competitiva merecida, pero claro, si no te dejan seguir trabajando tu marca, igual con el tiempo se va diluyendo (no digo que vaya a pasar, pero es como si a Coca Cola le prohiben invertir en publicidad, no le estarían dejando cuidar su intangible, su ventaja competitiva de la marca).

5 Me gusta

@Tiedra parece que despegamos por fin!

5 Me gusta

Les dejo un resumen de los resultados de Logista de 2025, una vez leído el informe anual y escuchada esta mañana la conference call, con la evolución de las diferentes divisiones desde 2013, los ajustes a sus resultados y alguna que otra novedad que han comentado respecto a futuras compras.

20 Me gusta

Buenas Javier,

Me he hecho con tu libro para complementar mi información sobre ciertos negocios y me gustaría darte las gracias, ya que me ha servido para conocer su historia en profundidad. Hay dos cosas sobre dos de ellos que no he conseguido encontrar en sus informes anuales más recientes, a saber: la factura de la energía de Vidrala desde 2022 (solía venir desglosado en la nota 23) y la evolución de los AUMs de los distintos fondos de Alantra. ¿Se ha comentado en algún sitio esto o has encontrado algún dato que pueda sustituirlos?

Un saludo,

3 Me gusta

Muchas gracias de verdad, me alegra que le haya gustado.

Lo he pensado a veces, que como no apunto de dónde saco cada dato, como me pregunten no voy a saber cómo responder, aunque es la primera vez que me ocurre. Lo que sí le puedo decir es que para datos de este estilo mis fuente son la documentación pública oficial, informes anuales, presentación de resultados y documento de salida a bolsa o fusión, y calls con los analistas (en el caso de Alantra también la documentación propia de los fondos de inversión de acciones).

Este año me he propuesto actualizar todos los capítulos, y de paso publicar vídeos sobre los resultados de 2025, que incluirán la actualización de sus Cuentas de pérdidas y ganancias y demás datos importantes del negocio, así que cuando tengamos los informes anuales de 2025 me pondré a ello.

Gracias de nuevo, y siento no poder ayudarle más, concretamente no me acuerdo dónde aparecen esos datos, pero no tengo fuentes especiales, así que ha debido ser en las fuentes que le comento arriba.

6 Me gusta

Descargue la memoria anual de ese año y pásela si le da pereza el ir mirando las notas de esta por GPT. Seguro que se lo encuentra rápido.

3 Me gusta

Muchas gracias a ambos. Lo que creo que pasa tanto Vidrala como Alantra han dejado de compartir esta información en sus informes anuales. Me los he leído de arriba a abajo y justo esto no viene por ningún lado. Alantra comparte solo sus AUMs sin desglosar y Vidrala desde 2022 solo habla de kWh/tvm, cuando antes sí venía todo en la nota 23. Una pena, vaya.

Lo mismo si no dicen nada este año en sus presentaciones, les preguntaré a relaciones con inversores, aunque creo que darán largas.

Un saludo de nuevo,

5 Me gusta

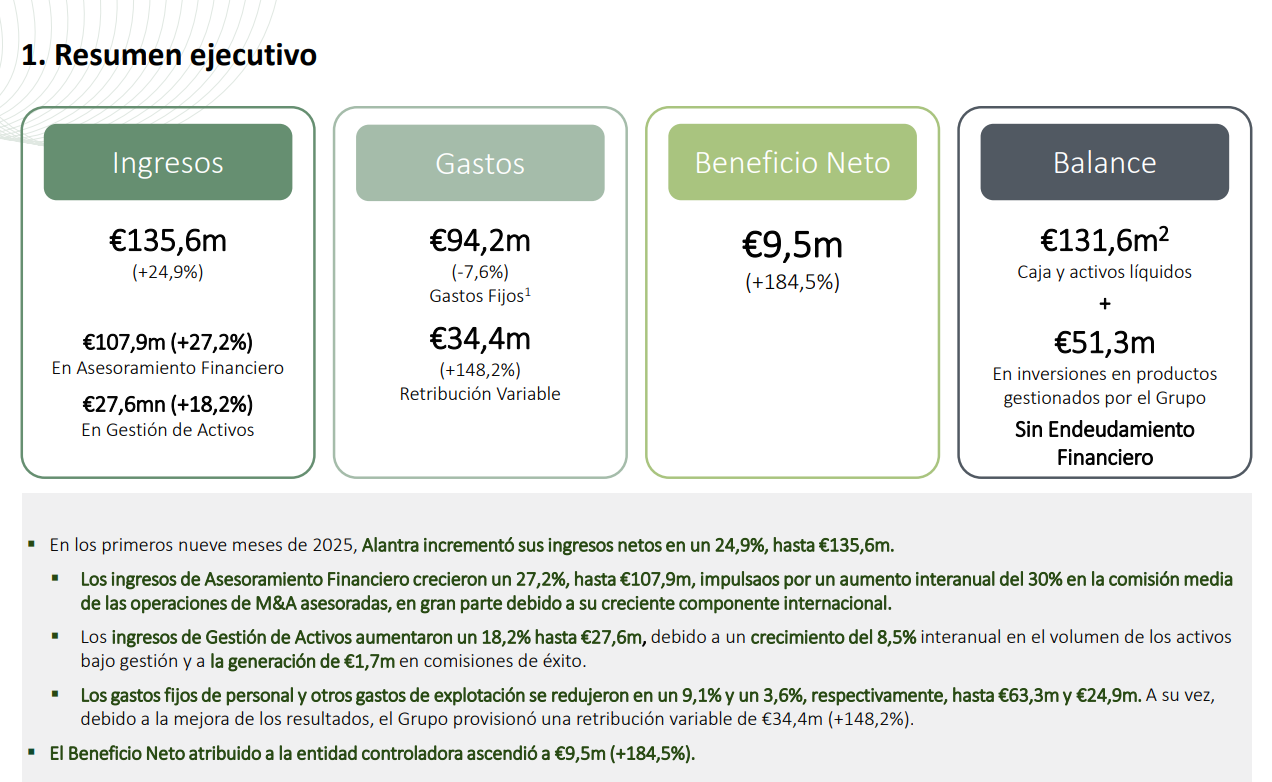

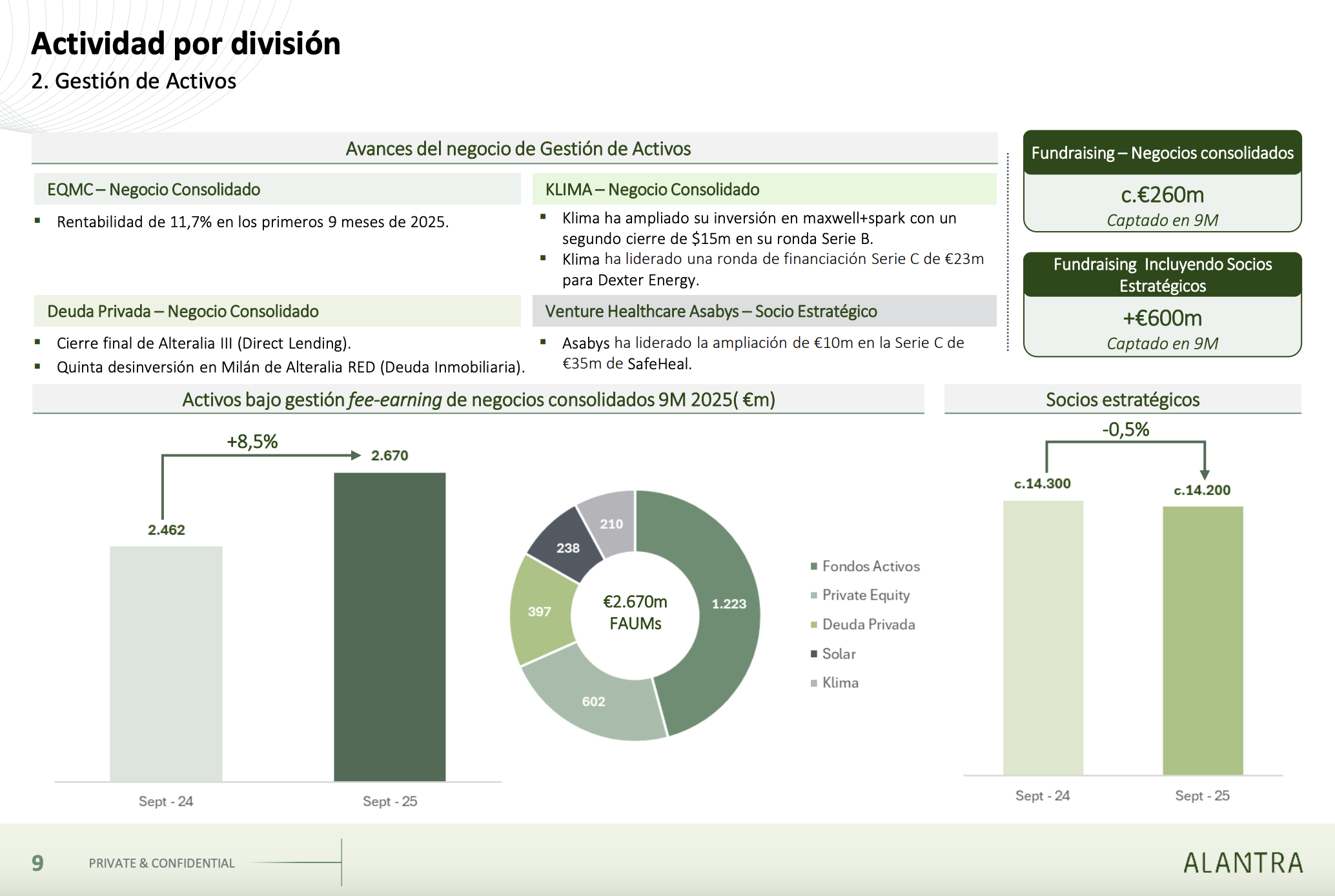

En el caso de Alantra los AUMs los suelen desglosar por categorías en sus presentaciones cada trimestre, esta por ejemplo es la última (aunque es verdad que no tiene la fuerza a efectos de creértelos que el tenerlo en un informe oficial, pero para eso está también comparar con los datos de la división en cuestión -el tema importante es que no es igual de rentable 1 M de AUMs en un fondo de capital riesgo, que en uno de bolsa, o uno de renta fija-).

7 Me gusta