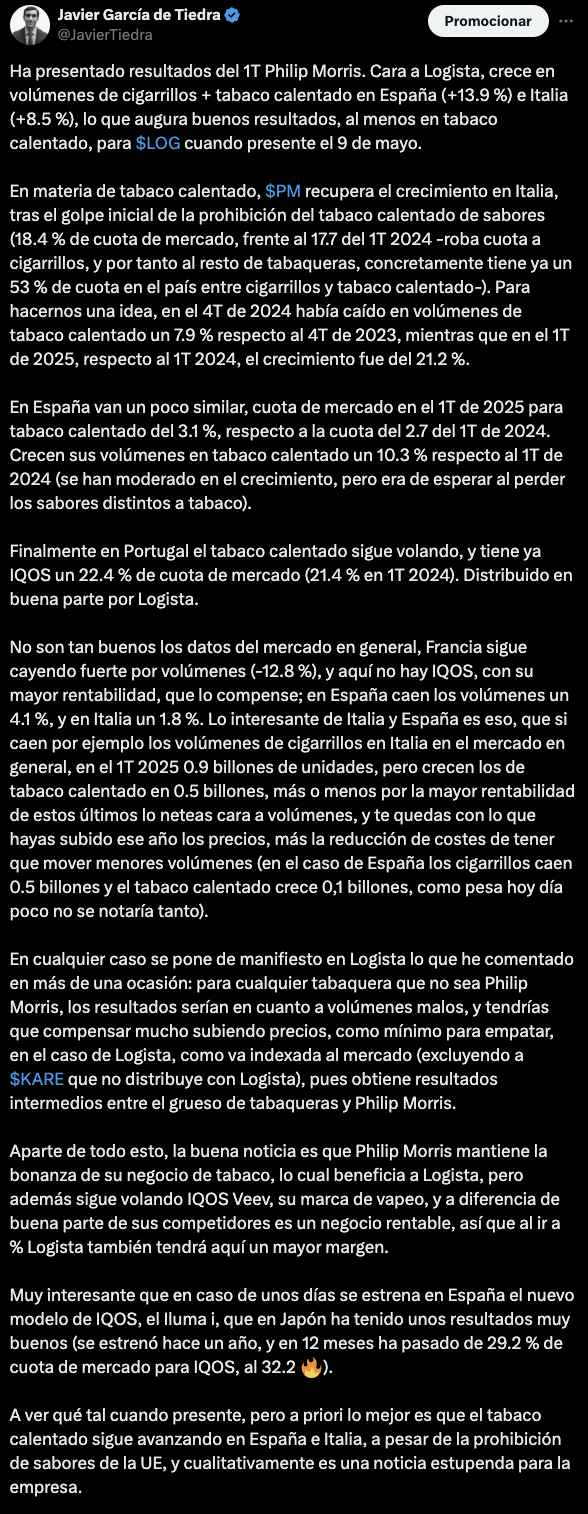

Sobre los resultados del 1T de Philip Morris, en lo que a Logista respecta:

7 Me gusta

Gracias por sus comentarios, que siempre son bienvenidos.

Me gustaría hacer una precisión, salvo que esté yo equivocado y me corrija. Usted comenta que, a diferencia de buena parte de sus competidores, el producto de vapeo (VEEV) es rentable, pero no estoy seguro de dónde sale ese dato.

Realmente para BATS e IMB sus productos de vapeo son rentables en todos los mercados en los que tiene suficiente escala. De hecho, estoy bastante convencido de que en ambos lo son ya a nivel agregado (en BATS seguro que sí), lo que ocurre es que en algunos mercados es deficitario, mientras se consigue escala, y se compensa con otros.

Por ejemplo, IMB muestra que en los mercados en los que va alcanzando escala en vaping, ya tiene unos márgenes brutos del 55%. Creo que los de BATS eran aún mayores en los mercados en los que ya tenía un volumen suficiente.

Lo mismo ocurrirá con VEEV. Desconozco si en Italia, su principal mercado, será rentable, pero dudo que en ninguno más lo sea (como España), porque no tiene volumen.

De hecho, en julio del año pasado desde PM comentaban “While still early days, VEEV has already become the closed pod leader in 5 European markets and is firmly on the path to profitability”

Y en la call de hoy comentaban que estaban mejorando sus márgenes (los de VEEV), que es lo que siempre se consigue conforme se va ganando escala, pero eso es muy diferente de contribuir positivamente a la rentabilidad. Por ejemplo en España seguramente Blu de Imperial Brands será rentable, pero no creo que VEEV lo sea.

En el caso de Altria es muy difícil que NJOY sea por ahora rentable considerando todas las inversiones realizadas y los gastos para su promoción, pero si alcanza un cierto volumen en el futuro, seguro que lo será también.

6 Me gusta

Siempre son de agradecer son sus comentarios, que conoce muy bien estas compañías.

Yo creo que podemos estar los dos acertados, solo que lo valoramos desde diferentes perspectivas, me explico, a ver qué opina.

Por rentabilidad, yo no me refiero a que el negocio, la división de vapers, pierda o no dinero en determinada geografía, sino si el producto que se está vendiendo canibaliza o no, y en qué medida, al producto que está disrupcionando.

British American Tobacco puede vender muchos vapers y ser rentable a base de economías de escala en las plantas de producción y demás, pero si tienes cuotas muy elevadas, de líder indiscutible, y no consigues márgenes siquiera cercanos a los del cigarrillo, estás haciendo de primeras un mal negocio. Aquí la excepción es Estados Unidos, donde ha subido precios a lo bruto, y esto junto a tener una cuota de mercado muy elevada, le ha permitido igualar la rentabilidad con los cigarrillos. El peaje ha sido que ya no crece en vapeo en USA, o que incluso decrece ligeramente (en parte también, por el contrabando, que maneja sabores que ella y la competencia legal no, pero no menor es el hecho de que ha subido muchísimo precios, sabemos que influye porque los clientes se gastan una pasta en estas cosas).

Y no es necesariamente mala estrategia, puestos a que te vayan a disrupcionar, mejor disrupciona tú, y ya veremos a largo plazo si logramos recuperar beneficios. Un ejemplo podría ser el New York Times siendo pionero con las suscripciones, sacrificando ingresos publicitarios, ahora se ha visto que con beneficios parecidos, el mercado valora mucho mejor el negocio porque: a) pasa de potencialmente disrupcionado a disrupcionador, b), es más sostenible a largo plazo.

Yo a lo que me refiero con Philip Morris, y lo que les he entendido cuando hablan del tema, es que no van a vender a precios en los que potencialmente se canibalicen, o no demasiado, y educan mucho más a su clientela en este sentido. Los cartuchos de Veev se venden comparativamente mucho más caros que los de Vuse, porque la mentalidad es diferente, BATS va en modo startp-up a competir con las starp-up que disrupcionan, y PM va en cambio en modo holding de marcas poderosas (si quiere usted, fumador de Marlboro, puede pasarse a la marca IQOS, sea en tabaco calentado o en vapeo, pero no a costa de diluir la marca ni los beneficios).

A efectos de Logista, que van a % sobre la mercancía distribuida, lo importante para no canibalizarse, o incluso para ganar más, es que el PVP se mantenga alto. Si vendes un pack de Vuse a 8,5 €, y otro equivalente de Veev a 15 €, lógicamente a mismos costes operativos para Logista lo interesante es distribuir Veev, no será tan gravoso que los clientes de cigarrillos se pasen a esta que si deciden a hacerlo a Vuse o al resto de marcas de vapeo (de hecho Francia sería otra película para Logista si en vez de disrupcionar el mercado de cigarrillos el vapeo de marcas baratas, lo hubiese logrado hacer Veev -también como en el caso de USA, influyó el contrabando, pero se juntó lo uno y lo otro-).

Aparte, en otro orden de cosas, vendiendo tan baratos los vapers estás pidiendo a gritos que te regulen y te suban mucho los impuestos, porque estás favoreciendo el consumo. Si vas con precios altos, como Veev, y te suben los impuestos, será por recaudar más, pero no porque haya nadie preocupado porque se está disparando el consumo por la asequibilidad del producto (de hecho el vapeo es más interesante a precios similares que los cigarrillos, porque como me decía un amigo, consumidor de Veev, se gasta mucha más pasta que con el tabaco calentado de IQOS o con Marlboro porque no siente que sea tan malo para la salud ni le molesta tanto a los demás, anda vapeando a todas horas -antes quería dejar cigarrillos y tabaco calentado por salud, y ahora Veev por pasta, pero ni es capaz por ahora, ni tampoco se quiere pasar a las marcas baratas-).

Esto último conforme van prohibiendo los sabores en tabaco calentado y vapeo se va perdiendo, porque para muchos tener a alguien al lado vapeando con sabor a mango, mientras se toman unas birras, no es desagradable, mientras que si anda con un cigarrillo, o incluso con tabaco calentado, ya es otra cosa.

Es un debate interesante la verdad, yo antes de analizar BATS era totalmente contrario a invertir en ella, y ahora le estoy dando muchas vueltas, porque ya ha demostrado en USA que cogiendo mucha cuota, y luego subiendo fuerte precios, puedes quedarte igual en rentabilidad, y en un negocio mucho más sostenible, y por tanto más valorable. Pero en el caso de Felipe también entiendo la prima, piensan más como una empresa de marcas potentes, es un negocio diferente.

9 Me gusta

Muchas gracias, igualmente, siempre es un placer intercambiar opiniones. Entiendo que lo que quiero decir, pero alguna de las cosas no la comparto del todo.

Realmente ese es el matiz al que yo quería llegar (con una conclusión un poco diferente). Lo primero que tenemos que tener en cuenta es que la categoría de vapeo es, al menos hasta hoy, estructuralmente menos rentable que la de tabaco calentado, igual que ésta última es menos rentable que la de Nicotine Pouches.

Sin embargo, el matiz importante es que BATS sí consigue márgenes cercanos a los del tabaco tradicional en sus principales mercados. De hecho la empresa comentaba ya hace un año que, en términos de rentabilidad, el tabaco tradicional tiene márgenes brutos de entre el 68% y el 69% y en tabaco calentado igualaban esa rentabilidad, mientras que en las pouches estaban por encima. En vaping, en sus principales mercados ya estaban por encima del 60%.

Lo que ocurre es que, claro, al lanzar el producto en muchos mercados, unos cuantos de ellos aún deficitarios, a nivel de grupo los márgenes son menores. Aquí se puede ver de forma bastante visual cómo conforme más mercados pasan a ser rentables, el margen bruto agregado del grupo se incrementa.

En el caso de Estados Unidos que comenta, creo que claramente el impacto mayor es, con mucha diferencia, por los dispositivos desechables ilegales por encima de las subidas de precios de BATS, y lo creo así porque esos dispositivos suponen ya la mayor parte del mercado y todos los dispositivos legales han perdido cuota de mercado significativa.

Por eso, que los márgenes de BATS en vaping sean menores no es fundamentalmente demérito suyo (igual que, por ejemplo, que IMB con una escala pequeña tenga mejores márgenes en Nicotine Pouches que en su negocio de tabaco tampoco es porque hayan hecho una gestión impecable del producto), sino también por una cuestión estructural de la categoría. De hecho, teniendo un producto claramente inferior en tabaco calentado y con un desempeño decepcionante, incluso reconocido por la propia BATS, la empresa tiene mejores márgenes con GLO que con VUSE.

El caso de Philip Morris, a la empresa nunca le interesó el vaping (y creo que fue un acierto) porque pensaron que era una categoría que, estructuralmente, nunca sería lo suficientemente rentable. Ahora se ha demostrado que es una categoría que sí puede serlo, pero tiene unas particularidades, sobre todo en muchos mercados, que no la hacen atractiva para invertir en estos momentos.

Por eso PM sigue una estrategia de nicho con el vaping, y se ha lanzado inicialmente en mercados en los que, por un lado, PM es muy fuerte y, por otro, el peso del segmento de vaping es muy pequeño (Italia, República Checa, Rumanía…). Lo que se está viendo cada vez más claro es que hay muchos casos de poli consumo entre las nuevas categorías, de forma que muchos consumidores pueden disfrutar de varias de ellas (incluso del tabaco tradicional) simultáneamente en función de los momentos y las circunstancias. Por eso es una estrategia inteligente también lanzar el producto en esos mercados, porque consumidores de IQOS pueden serlo también de VEEV, aparte, claro, de aquellos que hayan probado diferentes productos de vaping o de tabaco calentado y no les haya convencido. Por ejemplo, no me sorprendería que en Italia parte de las ventas de VEEV hubieran sido incluso a costa de una cierta canibalización de IQOS, pero eso es pura especulación mía.

Lo que ocurre es que una cosa es crecer desde una base baja, y sobre todo en mercados con menor competencia (que, por otro lado, también tiene bastante mérito) y otra ganar una cuota de mercado significativa en mercados donde el vaping sí tiene un peso muy relevante.

Ahora bien, ¿es posible a día de hoy tener una posición dominante en un mercado relevante con un producto de vapeo premium? Ya lo veremos, aunque yo tengo mis dudas, sobre todo mientras en esos mercados siga existiendo la enorme proliferación de dispositivos desechables ilegales, a precios de derribo.

También BATS ha lanzado su nuevo dispositivo premium recientemente (Ultra) pero también creo que será un producto más de nicho y que no será fácil ver un éxito generalizado en países como Estados Unidos, Canadá, Reino Unido o Francia, que son los líderes en vaping, hasta que no se consiga una solución, sea regulatoria u otra, a los productos ilegales.

De hecho, creo que es significativo que PM haya descartado la posibilidad de presentar un PMTA para VEEV en Estados Unidos, teniendo en cuenta que, entre la preparación y su aprobación, pueden transcurrir un buen número de años. Pero me parece que tiene sentido, VEEV para PM es un extra, y no creo que tenga ninguna pretensión, al menos a medio plazo, de ser líder en ese segmento, ni que vaya a destinar recursos significativos para intentar serlo.

9 Me gusta

Ha coincidido de hecho que incrementen mucho su promoción en Italia al hecho de que prohibiesen los sabores distintos al tabaco en el país para el tabaco calentado. Ellos mismos indicaban que si bien la mayoría de sus usuarios de IQOS consumían las variedades dentro del sabor tabaco, había una parte a la que no les gustaban, y que para ellos tenían Veev. Es decir, que antes de que se te vayan a cualquier marca de vapeo, por no tener Terea de sabores frutales y demás, pues le ofrecen vapeo de la casa.

La cuestión es, ¿tienen la misma estructura de costes el vapeo y los cigarrillos? La rentabilidad no la marca solo el coste bruto. En ese sentido cigarrillos y tabaco calentado, al menos en la UE, tiene sentido razonar que se parecen más.

Pensémoslo. ¿En qué producto haces más publicidad, en vapeo o en cigarrillos?; si te vienes a España, Francia o Italia, por decir países UE que conocemos, ¿dónde es más eficiente distribuir, todo en estancos, o en la venta parte en estancos, parte online, parte picoteando en pubs y bares de copas? (también es verdad que en estos últimos es más caro el vapeo, pero aun así, ¿lo suficiente como para que le compense al fabricante, o con tanta competencia la única marca de vapeo que suele haber en estos sitios lo hace a costa de sacrificar rentabilidad?).

Por eso BATS habla tanto de margen bruto. Con la división de USA de vapeo, que por lo que señalaban tiene márgenes operativos similares a los cigarrillos, la categoría de productos de nueva generación es rentable a nivel categoría, sin contar gastos de estructura, pero hasta donde pude yo ver fuera de USA eso de ser rentable, más allá del beneficio bruto que para mi a estos efectos tampoco nos dice demasiado, pues no lo son (el día que lo sean, lo anunciarán a bombo y platillo y dejará de aparecer la expresión “margen bruto” por todos lados).

5 Me gusta

A similares volúmenes, todas las categorías de riesgo reducido (vapeo incluido) son similar o más rentables que el tabaco tradicional en general. Luego claro, podría llegar a haber excepciones en según que sitios por múltiples motivos (regulatorios o fiscales, sobre todo).

Por ejemplo, en la región de AMEA las pouches de nicotina son 4 veces más rentables que el cigarrillo tradicional.

Lo que ocurre es que, claro, no se puede por ejemplo comparar la rentabilidad que pueda obtener Altria en USA en cigarrillos con la que pueda obtener otra con otro producto en un país tercero.

En todas las categorías habrá más costes operativos que en tabaco a día de hoy para todas las empresas, y es normal. Por eso el tabaco tradicional sigue siendo el principal motor de beneficios para todas ellas.

Pero realmente no es que BATS hable más del margen bruto que el resto (verá que IMB, MO o PM lo hacen también), pero es una forma más fácil de estimar la rentabilidad futura del producto excluyendo inversiones, promociones, etc.

6 Me gusta

Alguna novedad estimado @Tiedra?

4 Me gusta

Lo más relevante no es la subida, sino el volumen: 236k cuando el promedio de 3 meses es de 15k. Entiendo que ha entrado algún fondo.

4 Me gusta

Poco después se publicaron los resultados del primer trimestre, que bueno, en gestión de activos sigue Alantra avanzando, no hay aún comisiones de éxito pero sí que está en máximos de comisiones de gestión y AUMs.

Y luego en banca de inversión pues sigue la cosa todavía estancada, igual lo que se ha empezado a dar por hecho es que ese va a ser su suelo.

Van a lanzar un plan de incentivos en acciones, que igual puede a terceros parecer atractivo cara a que se aflore valor y suba la acción. En lo personal dar acciones a directivos que también son dueños por, yo que sé, dar un dividendo extraordinario o algo similar, pues me parece mucho premio para tan poca cosa. Aunque bueno, habrá que esperar a ver en qué consiste concretamente, y también si va dirigido a los directivos o a todos los trabajadores del grupo.

Edito: no me la he visto aún, pero imagino comentarán cosas interesantes en la Junta General de Accionistas.

10 Me gusta

Un resumen de los resultados de Logista, que he publicado hace un rato en mi Twitter:

Ayer presentó resultados semestrales Logista. Aunque los leí antes de desayunar, no pude ver la conference call en directo de las 12, estaba trabajando, pero esta mañana ya estaba colgado en TIKR, así que os puedo contar mejor, que después de la brusca caída será seguro de interés.

El resumen es que el negocio de distribución de tabaco va perfectamente, o al menos, va muy bien en España, Portugal e Italia, y mal como siempre en Francia. La novedad es que tanto el negocio de transporte de larga distancia, como el de productos refrigerados, ha reducido mucho su rentabilidad, probablemente yéndose este semestre a ligeras pérdidas.

¿Razones de los males de la división de transporte? Parón económico derivado de la guerra arancelaria del gobierno de Estados Unidos, y mayor competencia (que es lo que tienen los negocios commodity, el de distribución de tabaco como monopolio no lo es y sus preocupaciones son otras).

En cuanto al negocio de distribución de tabaco, en Italia si excluimos los beneficios por revalorización de inventarios, crece en beneficio operativo a algo más del 7 %. Los volúmenes aquí formalmente decrecen un 2.3 %, pero se debe en buena parte a que el comparable tiene truco, en el primer semestre de 2024 los estancos compraron de más porque era público que iban a prohibir los sabores afrutados para IQOS, y lo que comprasen podrían venderlo hasta que se les acabasen los inventarios. En la práctica IQOS está yendo muy bien, ya lo vimos con los resultados de Philip Morris.

En Francia decrece en algo más del 4 % el beneficio operativo, si excluimos el tema de la revalorización de inventarios. Lo malo de Francia no es tanto esto, que reduzca un poco los beneficios operativos, porque hoy día representa poco del total, pero como los volúmenes este último año han descendido a un ritmo superior al que subieron precios los fabricantes, el resultado es que Logista recauda una cantidad menor por los impuestos especiales, y de ahí que no siendo 2024 un ejercicio de mucha inversión en Logista, y en el que se ha repartido menos dividendo del que se ha generado, la tesorería media se haya reducido (lo explicaban en la conference call a preguntas de un analista y tiene sentido).

En Iberia, como les pido en la carta abierta, parte en clave de humor parte muy en serio, el EBIT no lo sabemos a ciencia cierta porque mezclan en el EBIT de la división el tabaco, el transporte, la distribución farmacéutica y la distribución de libros, pero las ventas económicas en Iberia de Tabaco crecieron un 12.5 % y los volúmenes un 0.3 % (mayores precios, mismos volúmenes, bien los beneficios). Así que fenomenal.

Interesante que en Holanda, aparte de distribuir IQOS a los estancos, han firmado con un segundo fabricante. Por ahora solo distribuyen a 800 estancos, pero se están expandiendo, tienen mucho margen por delante (Holanda por cierto lo reportan en el segmento de Italia).

En cuanto a la división de transporte, han iniciado un programa de ahorro de costes, y van a tratar de permutar clientes internacionales que transporten mercancías de mayor valor añadido, por otros actuales cuyas mercancías no lo presentan tanto (no sería descabellado por tanto un alza en los gastos por reestructuración, indemnizaciones vamos).

También en esta división reconocen haber aprendido la lección y que serán mucho más cautos en las compras a futuro. Descartan grandes adquisiciones en transporte y para las pequeñas o medianas les tendrá que cuadrar mucho (en parte se esperaba una gran compra que redujese el impacto en beneficios de que ese dinero esté invertido en un crédito indexados a los tipos BCE, y que cada año si sigue la tendencia irá rentando menos).

En cuanto al guidance en Logista siempre tiran a conservadores, y han estimado que si excluimos los beneficios extras por revalorización de inventarios, esperan generar beneficios operativos ajustados ligeramente por debajo de los de 2024. En ese sentido mantienen el dividendo, que como por otro lado es un pay-out sobre beneficio neto, y no sobre beneficio neto ajustado, no hay problema (hay unos 60 millones que Logista gana y que por amortización de intangibles, sin salida de efectivo, no muestra su cifra de beneficio neto). Tiene mucho margen con el dividendo vaya.

¿Por qué la caída? Bueno, está claro que había expectativas creadas respecto a que el negocio de transporte iba a funcionar bien, y al menos en 2025 va a ser un chasco. Igualmente representa mucha venta, pero poco beneficio, por lo que yo me seguiría centrando en cómo va el importante que es el de distribución de tabaco. Si tu tesis de inversión en Logista era que a futuro la diversificación iba a venir del transporte, va a ser que no (la mía no la era, o al menos no quería este camino, pero igual los fondos y analistas sí estaban más en esa tesis).

Los analistas, y todos los demás inversores, en el fondo no tenemos ni idea de cuán rentables son los negocios de transporte, porque no nos dan el dato, pero en la conference call sí que han señalado que la caída de beneficios en el semestre se debe toda a estos negocios, no a tabaco, así que como mínimo sí sabemos que este año le ha costado pasta al grupo.

Como decía un directivo de Reynolds: “Reynolds es una empresa de tabaco con algunos caprichos caros”. De Logista se podría decir lo mismo por los negocios de diversificación, ojalá se centrasen en el mejor negocio, y, como pido en la carta, salgan por favor del armario y se centren en ponerlo en valor e invertir bien sus réditos.

24 Me gusta

Excelente analisis,

Para mi el ejercicio de LOG con el transporte convencional es una “diworstificacion” de libro

(Si excluimos el farmaceutico u otros transportes de nicho, veo un negocio de mucho volumen con muy poco margen.

Otra gran empresa del sector que conozco, comprada hace un par de años por una empresa americana con base en Murcia han empezado con los recortes porque no les cuadran los margenes por ningun sitio

8 Me gusta

8 Me gusta

¿Esta empresa no empezó a cotizar en Bolsa en mayo/24? Por otra parte es un desastre de comunicación y de gestión. Baja aunque los resultados sean buenos, baja cuando Trump sube los aranceles y baja también cuando los pausa.

4 Me gusta

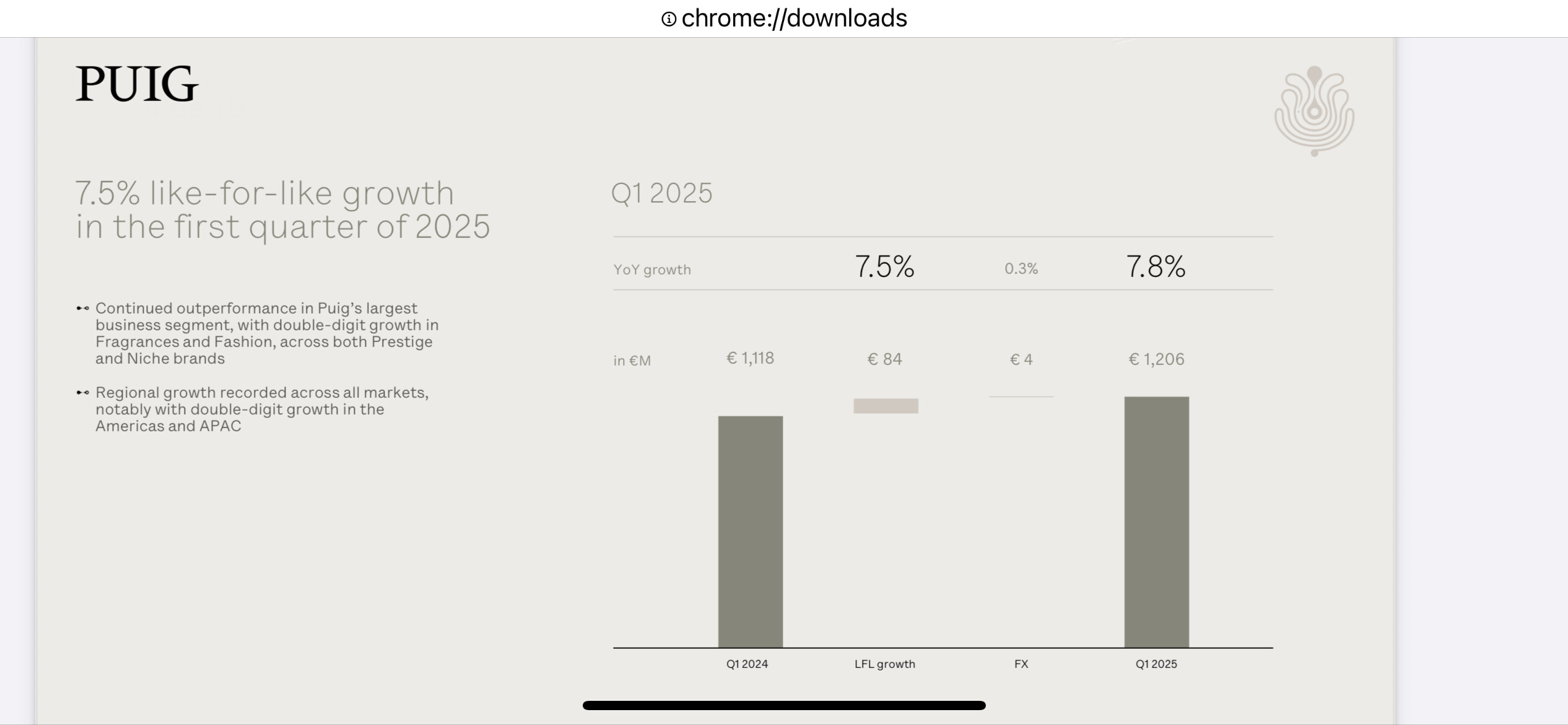

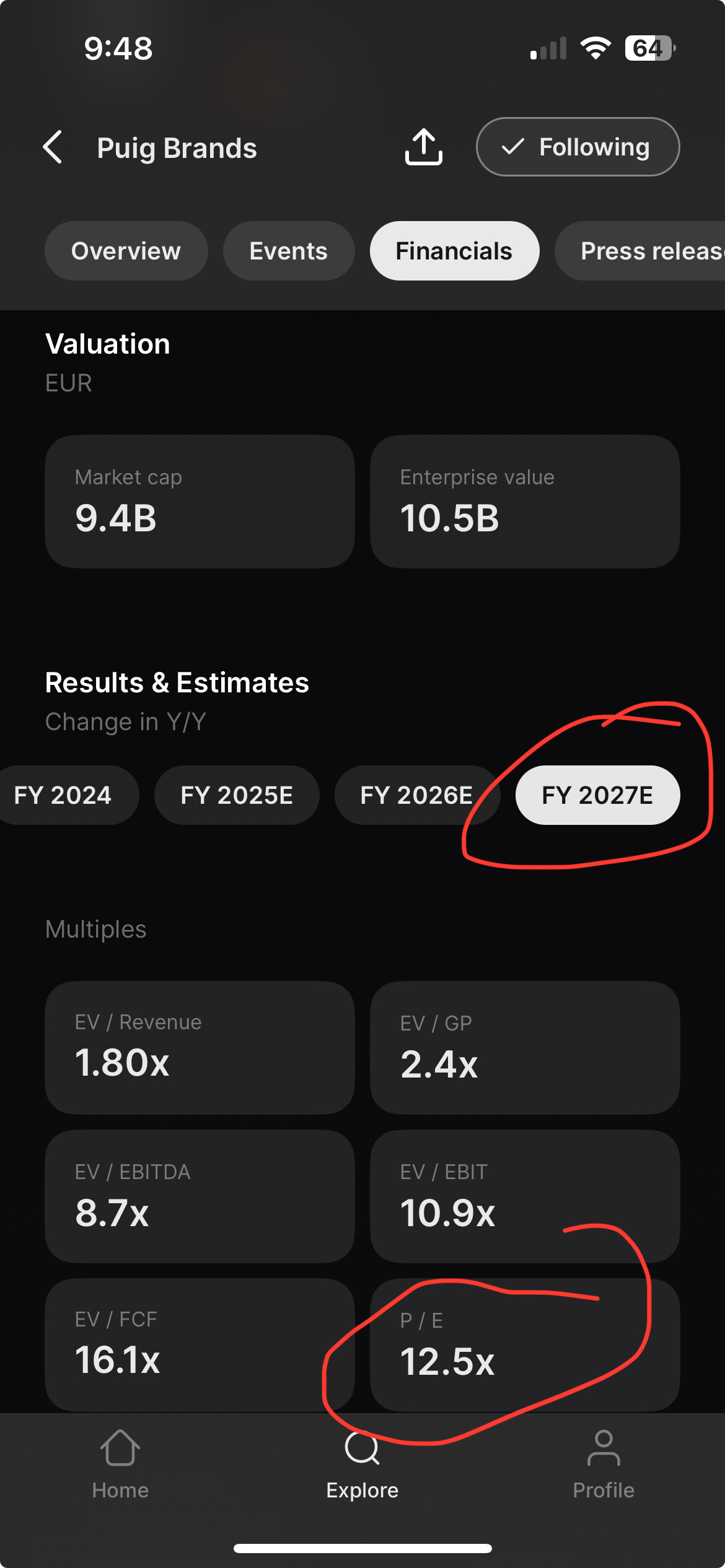

Free-Float 23.7%, me da que quizás no se perciban a las manos fuertes alineadas con los pequeños inversores,la familia Puig, que mantiene una gran parte de las acciones, y la Fundación Bancaria Caixa d’Estalvis i Pensions de Barcelona.

6 Me gusta

¿Puede desarrollar un poco esto?

1 me gusta

Yo la llevo. Esta tirada a estos precios

3 Me gusta

A mi me parece que casi está mejor de precio L’Oréal y uno se quita un montón de riesgos innecesarios.

11 Me gusta

Si cuando los resultados son buenos se dan estos mensajes…

Este artículo quizás se explique mejor que yo…

3 Me gusta

Un año de incertidumbre por el pelirrojo no debería de determinar el valor a perpetuidad de la empresa. Lo que sí que es cierto es que, como los aranceles les fastidien bien, a lo mejor les hace no vender un euro allí y luego tienen que volver a remar para posicionarse de nuevo.

Mi duda es acerca de los competidores: ¿no les va a pasar eso a todos? ¿Cuáles son locales y producen allí para que no les afecte?

Dudo mucho que las francesas no estén igual.

Vamos, yo de esto ni idea, simplemente por dar una vuelta “contrarian” al tema.

7 Me gusta

Los fiscalistas tienen que justificar sus trincadas.

10 Me gusta