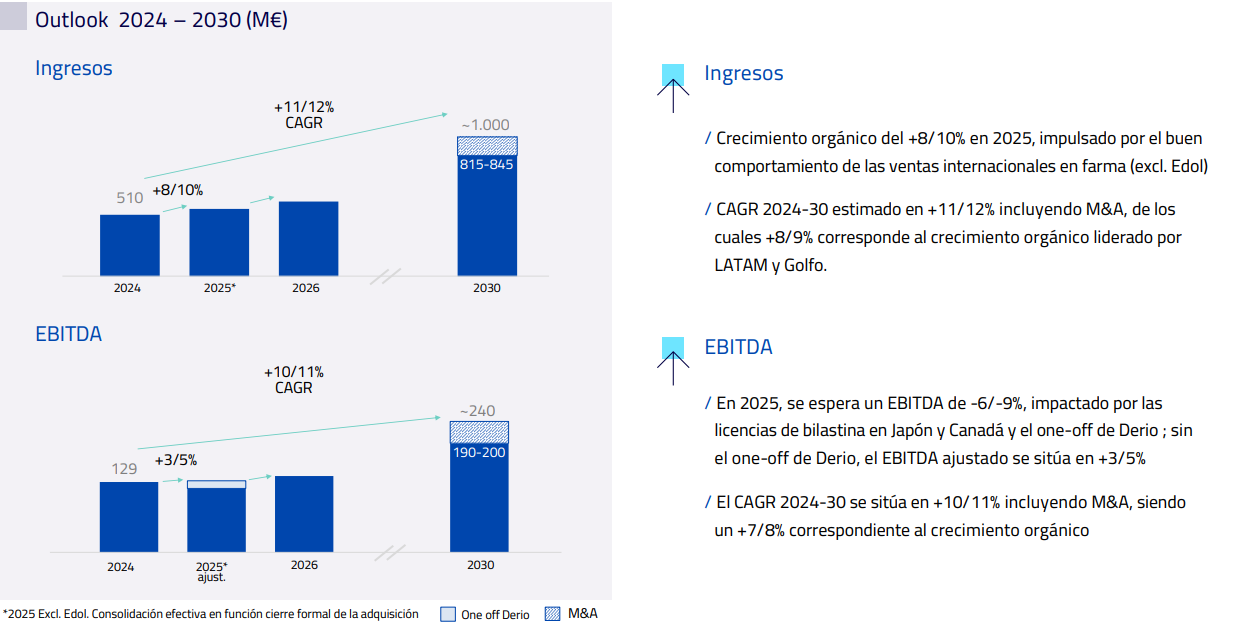

Vaya basura de precio, la verdad. Lo comparaba Paramés con Idealista ![]() .

.

3 Me gusta

Se dedicaban a lo mismo, pero era un poco como comparar a la propia Vocento con The New York Times… la pena, para los que sean accionistas, es eso, que como activo hoy día era mucho mejor que el de la prensa, así que continúa por mor de desapalancarse vendiendo activos que mejoraban la media del grupo (de hecho Pisos .com era líder en las regiones donde Vocento, con sus periódicos digitales regionales, le había hecho mucha publicidad, habrá que ver qué tal le va cuando esa publicidad ya no se regale o no estén por la labor de pagarla los nuevos dueños).

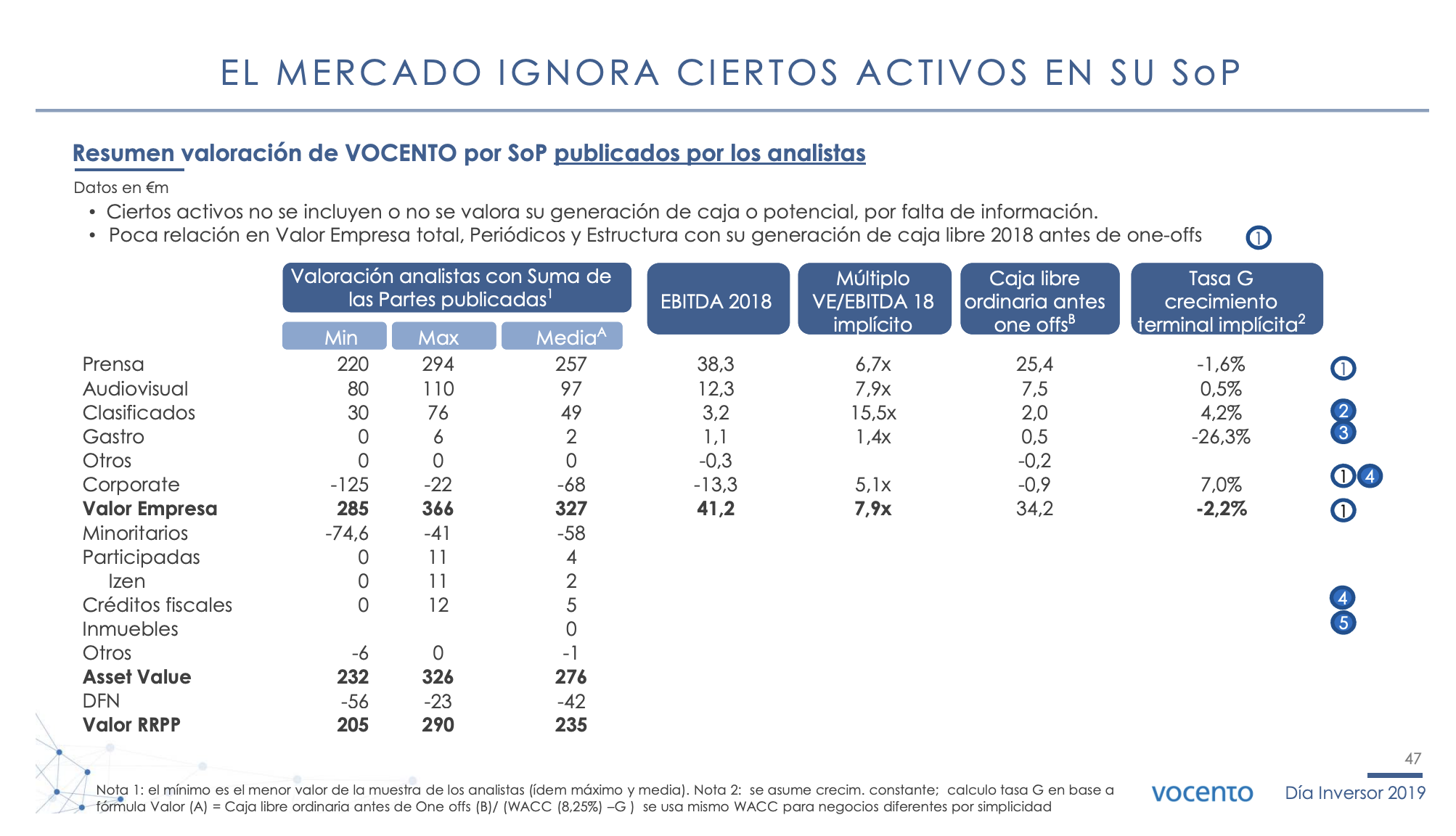

Realmente son 22,5 millones pagados por una parte de una división que generaba unos 6,5 millones de EBITDA (imagino mayoritaria, quizás 4-5 millones). Lo que está claro es que estaba muy alejada de las 15,5 veces EBITDA en la que supuestamente valoraban los analistas de Vocento la división en abril de 2019 (adjunto foto). Lo que tampoco sé es si la división la venden libre de deuda o con algo de esta.

Tiene pinta de que le queda todavía mucha travesía por el desierto a Vocento.

4 Me gusta

Sabe en qué fecha publica resultados Alantra?

No consigo encontrarlo en su web…

2 Me gusta

el 28 marzo parece ser

1 me gusta

Dónde lo ha consultado?

Para revisar esa fuente en el futuro

1 me gusta

enviando un correo a relaciones con inversores, me contestaron que previsiblemente el 28

6 Me gusta

No se si les pasara a ustedes pero a veces pienso que en algunos fondos se compran acciones por motivos distintos de la supuesta futura revalorización.

3 Me gusta

Maquillaje a cierre de mes/trimestre/año para la foto

2 Me gusta

Por ejemplo el caso de Mapfre en Cobas. Ventaja competitiva cuestionable. Sin grupo de control o familia. Con free float muy bajo.

¿No se sale de su filosofía de inversion?

2 Me gusta

Operación interesante de los accionistas de referencia de Clínica Baviera, intermediada por Alantra. Buscando hacer caja y presumo lograr una mejor negociabilidad.

8 Me gusta

Como accionista, me gusta la operación por varios temas.

Para empezar, el gran riesgo que siempre ha tenido, y tiene todavía, Clínica Baviera es que los mayoritarios te compren cuando el precio de la acción este deprimido. Aquel tiempo cuando estuvo en los 17-18 euros fue un gran momento para que hubieran hecho eso. Pero no lo hicieron, y ahora andan reduciendo su porcentaje comentando que quieren aumentar la liquidez. Es decir, que ese peligro de que te compren en un mal momento del precio de la acción, entiendo que se va reduciendo. Aunque obviamente sigue existiendo, ya que Aier se queda con casi el 75% de las acciones todavía.

Pero claro, alguien puede decir, si los mayoritarios andan quitándose papel, puede no ser un mal momento para vender. Pues puede ser, siempre va a existir esa duda, esta claro que no están vendiendo con el precio en mínimos. Pero al mismo tiempo siguen teniendo más de un 70% de la empresa, es decir, que todavía tienen un buen montón.

Y sobre todo, es que si no liberas liquidez no hay manera que haya un rerating de múltiplo. Tenemos una empresa que operativamente lleva unos últimos años increíbles, consiguiendo cristalizar buenas expansiones en Alemania e Italia, grandes rentabilidades sobre el capital, con crecimiento todavía por delante, posición de caja neta, retorno de dinero atractivo para los accionistas y tienen la bala británica que veremos si no hacen un home-run con Optimax. Lo que me refiero es que en circunstancias normales, con una estructura accionarial más normal, esto podría estar cotizando a un múltiplo del doble de lo que cotiza ahora mismo. O vamos, no me parecería descabellado que esto cotizara a 20x beneficios, Viscofán ahora mismo por ejemplo esta a ese múltiplo con un perfil de crecimiento y un ROIC bastante menor, pero claro, para eso necesitas esa mayor liquidez. Si, entiendo que el negocio de Viscofán a priori debería ser más defensivo, pero la diferencia es grande.

Por cierto @Tiedra, Clínica Baviera es una empresa que va como anillo al dedo a su canal, tiene todas esas características que le gustan. Yo le lanzo la caña ![]()

10 Me gusta

Me lo miré todo en su momento pero lo cierto es que no reuní demasiada información, aunque bueno, tampoco pasa nada porque salga un vídeo más corto para variar ![]() tiene por cierto también su versión asiática Clínica Baviera, aunque si mal no recuerdo no tenía demasiado histórico.

tiene por cierto también su versión asiática Clínica Baviera, aunque si mal no recuerdo no tenía demasiado histórico.

5 Me gusta

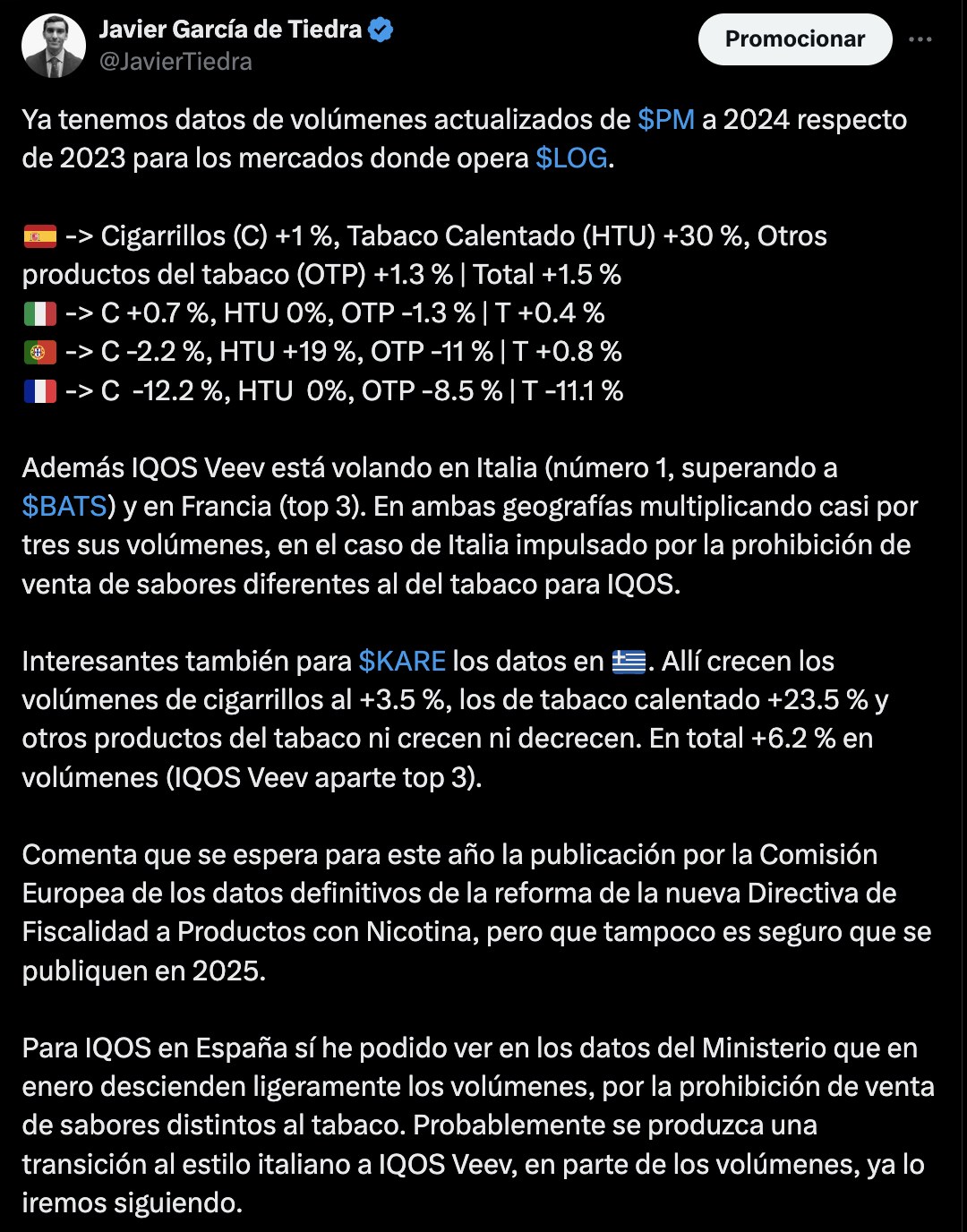

Por cierto, les dejo actualización de los volúmenes de productos con nicotina para los países donde tiene presencia Logista, cortesía como siempre de Philip Morris, y de paso también de Grecia por si a alguno le interesa por Karelia.

14 Me gusta

Yo la llevo y para comparable uso euroeyes, empresa de hong kong pero con el grueso de operaciones en alemania y reino unido.

En tikr estan las cuentas.

4 Me gusta

Por cierto, tengo un pequeño discord con analisis de valores españoles y bastante información sobre baviera. Si no se considera prooaganda lo dejo aqui. Si los moderadores consideran q no debe publicarse aquí que lo borren.

Dejo aquí la invitación.

5 Me gusta

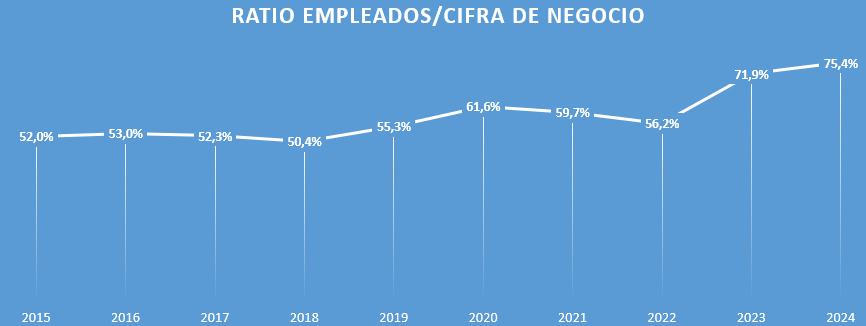

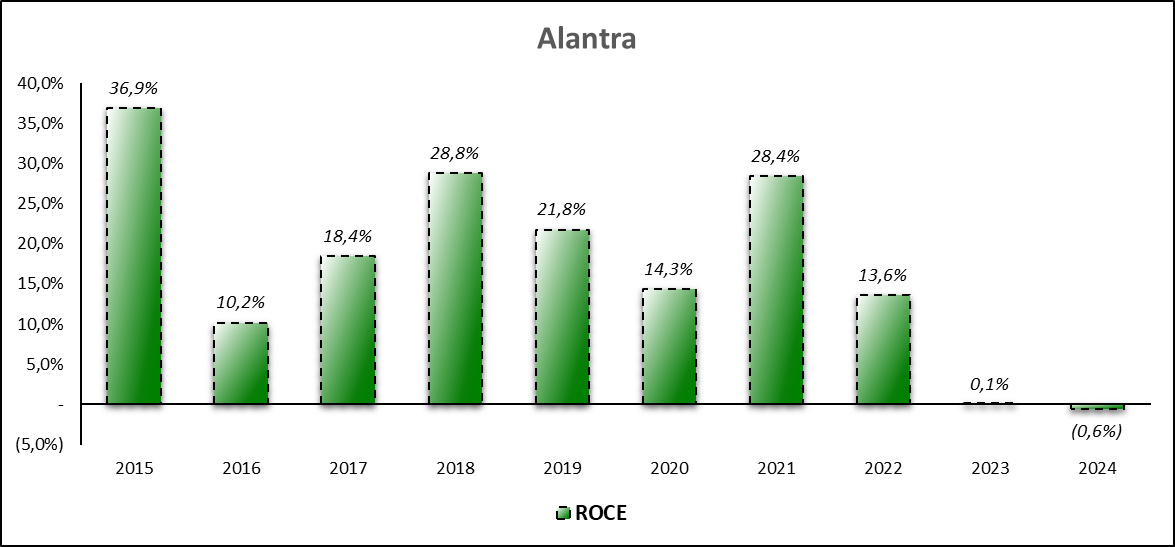

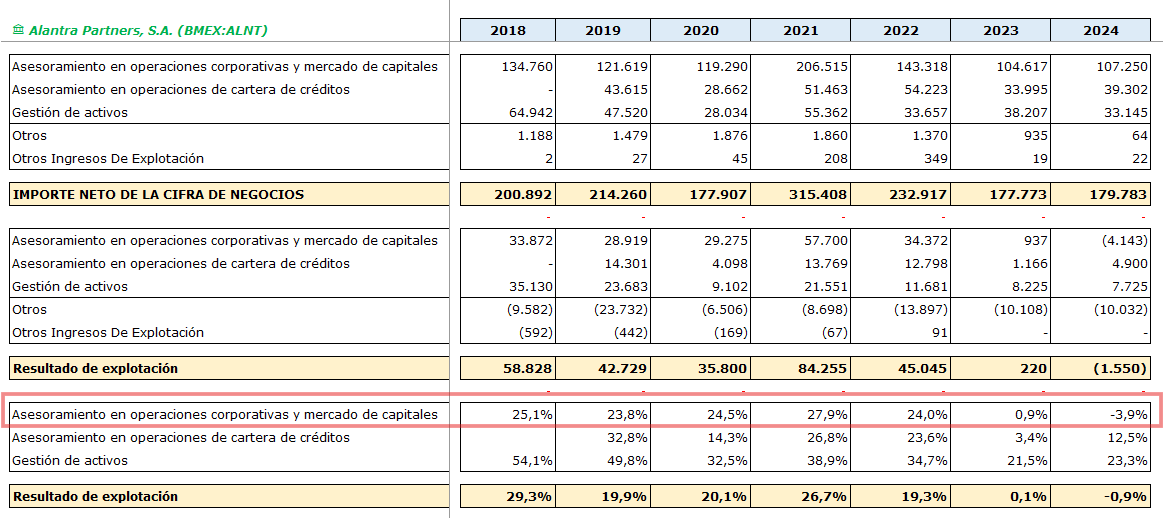

Ratio de coste de empleados entre ingresos en máximos en Alantra:

ROCE en mínimos:

La división de M&A sigue siendo un desastre:

11 Me gusta

Cíclica cicliqueando o nos estamos perdiendo algo?

4 Me gusta

A ver si el nuevo IQOS relanza las conversiones a tabaco calentado en España, hace unos días me saltó publicidad del lanzamiento.

6 Me gusta

Parece que finalmente hasta Philip Morris ha querido entrar con Zyn en el negocio de las bolsitas con nicotina sintética por España. Me ha sorprendido la verdad, hasta hace nada la política parecía no entrar en productos que no estuviesen totalmente regulados. Están ahora comenzando a hacerle mucha promoción en los estancos y demás.

Me contaban una anécdota sobre los comerciales de IQOS, y es que en España han llegado incluso a tener a magos, que hacían trucos de magia para entretener a los clientes en los estancos, y tras estos trucos le preguntaban a estos si les podría interesar que les hablasen sobre IQOS. Qué tíos ![]() Sí me decían que cuidaban mucho las formas, y que solo abordaban a clientes que no fuesen con menores, en esos casos no les comentaban nada.

Sí me decían que cuidaban mucho las formas, y que solo abordaban a clientes que no fuesen con menores, en esos casos no les comentaban nada.

Supongo que a falta de IQOS y vapers de sabores, había que buscar otra opción para que sigan sumando al objetivo de ingresos de productos de nueva generación.

En cuanto a Logista no tengo muy claro si ellos cubren también la distribución de estos productos, porque luego en ese limbo en el que andan puedes incluso encontrártelos disponibles online para su compra.

5 Me gusta