Creo que se ha quedado colgada la imagen ![]()

1 me gusta

La verdad es que es difícil de entender el motivo, pero a mi en particular me incordia en el excel de seguimiento, que ya no sé si mantener los distintos paquetes de acciones que he comprado con su precio original y añadir las “acciones extra” a coste cero o andar calculando el nuevo coste por acción al hacer ese split ![]()

2 Me gusta

Yo lo hago una vez al año y tampoco es para morirse. Pero si, es un tanto absurdo.

2 Me gusta

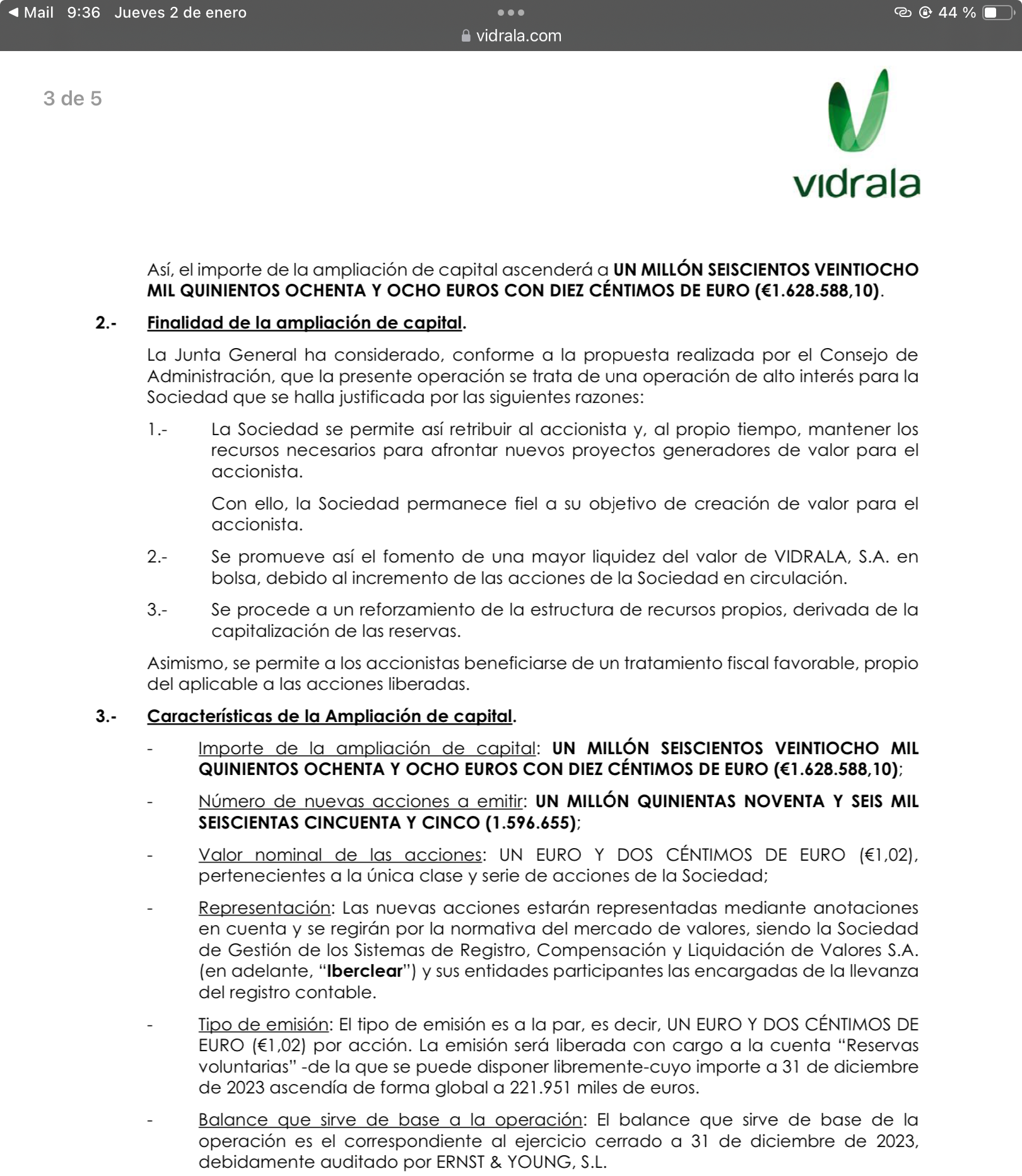

Sería interesante comprobar qué finalidad consignaban en 2016 y anteriores. Porque uno de los motivos por lo que varias compañías hacían ampliaciones liberadas anuales era la retribución al accionista estable sin coste fiscal. Y que la última frase sea un producto del corta/pega.

El importe obtenido en la transmisión de derechos de suscripción derivados de acciones y participaciones con cotización antes de 01/01/2017 no constituye ganancia patrimonial ni rendimiento de capital mobiliario, sino que dicho importe minorara el valor de adquisición de las acciones de las que proceden a efectos de futuras transmisiones de las mismas.

4 Me gusta

Curioso lo de Faes con estas ampliaciones de capital, viene como ven de lejos, lo único positivo del asunto es que da lugar a oportunidades (cambia muchísimo el desempeño de la compañía con o sin el ajuste).

A ver qué descubro, esta semana retomo los análisis con esta compañía. Honestamente es un negocio el farmacéutico a priori con unas incertidumbres y unas necesidades de seguimiento y de acceso (y entendimiento) de información que no creo que me compense como para exponerme a él, pero bueno, como mínimo pasaré de que intuya que no me va a convencer el negocio a confirmarlo.

13 Me gusta

6 Me gusta

No sé a ustedes, pero no veo mucho “entusiasmo” de cara al 2025. Ligeras mejorias , muchísima cautela y otro año más de espera parece…

3 Me gusta

A mi se me acabó la paciencia el 31/12/2024. Les deseo suerte a los que permanezcan dentro.

7 Me gusta

Vaya consuelo ser de los primeros en número de operaciones si luego los volúmenes medios no te permiten ganar dinero, cómo son los financieros para sacar un buen titular.

8 Me gusta

Leyendo la última carta de Horos, han aumentado en Alantra hasta el 5.9 % del fondo ibérico. Otra cosa no, pero parece que no se les han dado mal las tesis de paciencia en España: Corporación Financiera Alba, Elecnor, etc.

Uno no sabía cuándo iba a volver el interés por los edificios de oficinas en España tras la crisis inmobiliaria, cuándo se recuperaría el negocio publicitario de Facebook o cuando volverán los fondos de capital riesgo a los que asesora Alantra a recuperar un volumen de tratos más acorde a lo que se correspondería a su actividad (actividad por otro lado que en AUMs no se ha derrumbado precisamente), pero lo que sí se repite es que el mercado cuando no tiene un atisbo de recuperación penaliza mucho la incertidumbre (y a mayor tiempo sin recuperación, peor la incertidumbre -igual que cuantos más años lleve una cíclica yendo bien, más se confía en que el ciclo no volverá a girarse a la baja-).

No hay seguridad de acertar, pero yo creo que las probabilidades de hacer dinero con Alantra a largo plazo siguen siendo atractivas, y es lo único por lo que creo tiene sentido guiar las decisiones de inversión, así que a seguir esperando.

18 Me gusta

En Alba creo que habían vendido antes de la opa.

3 Me gusta

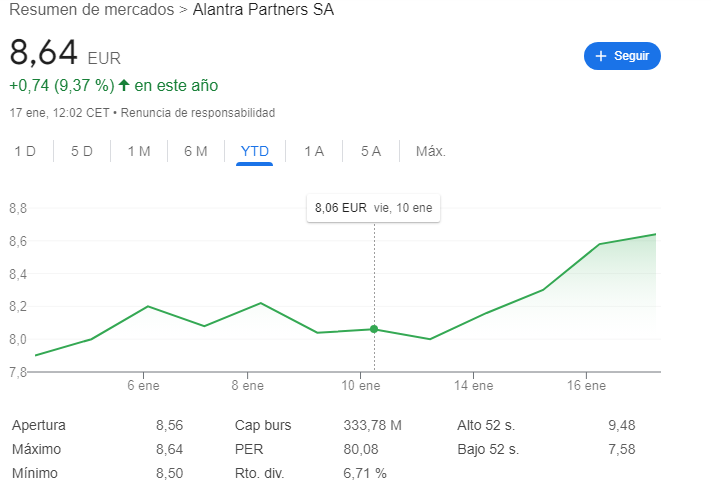

Hoy publicaba el periodico Expansión que Alantra “supera la crisis” y vuelve al top 20 del M&A en Europa tras disparar su actividad en la recta final de 2024. Habrá que ver los próximos resultados. Al menos, la noticia ha aumentado algo el interés sobre la acción, con el volumen más alto de las últimas semanas.

5 Me gusta

Expansión habla de “disparar” su actividad, y el de CEO de Alantra PE recientemente hablaba de recuperación moderada…en qué quedamos? Lo veremos en breves

7 Me gusta

Como me dijo en su momento una antigua trabajadora de Alantra, entre el negocio de banca de inversión y el de gestión de activos hay una “muralla China”, van cada uno a lo suyo. Y en esa línea, al negocio de fondos de capital riesgo de Alantra le puede ir de una manera y al de banca de inversión de otra, aunque es verdad que muchos potenciales clientes de la banca de inversión sean a su vez los fondos de private equity.

Dicho esto, es sonrojante a veces el peloteo que hay en el sector financiero (esta semana he estado con una empresa que tiene conference call, presentaciones a analistas trimestrales, pero como es pequeña y no tiene casi analistas, pues muchas preguntas las lanzaban gestores de fondos que tenían posición en la compañía, y tenían algunos un peloteo sobre lo maravilloso que era el Chairman y tal y cual… ![]() ). Eso cuando iba muy bien el negocio eso sí, cuando le va regular ya esto desapareció.

). Eso cuando iba muy bien el negocio eso sí, cuando le va regular ya esto desapareció.

A ver si en 2025 va remontando la cosa en Alantra.

12 Me gusta

No se ha comentado nada de los resultados trimestrales de Logista. Me preocupa un poco “el parón” en transporte. No se si tendrá que ver en focalziar el negocio en el crecimiento del sector salud, que quizás es más rentable y está creciendo positivamente.

Por lo demás creo que todo sigue viento en popa. Estiman ellos mismos un dividendo mínimo del 7% para el ejercicio 2025 y un crecimiento acorde a lo que venía teniendo.

Francis sigue lentamente cuesta abajo y y representa menos del 33% de los ingresos. Me preocupa también Italia, que solía mantener el crecimiento y que parece se ha resentido tras las prohibiciones en 2024.

No se como lo ven los sabios, más duchos que yo en esto de las finanzas. Pero en general creo que la linea es positiva, pese a la bajada de tipos, del transporte y algunos cambios en el mundo tabacalero. Con un dividendo 7-10%, crecimiento en un sector potencial como es salud y unas cuentas bastante saneadas, sin ya deuda.

5 Me gusta

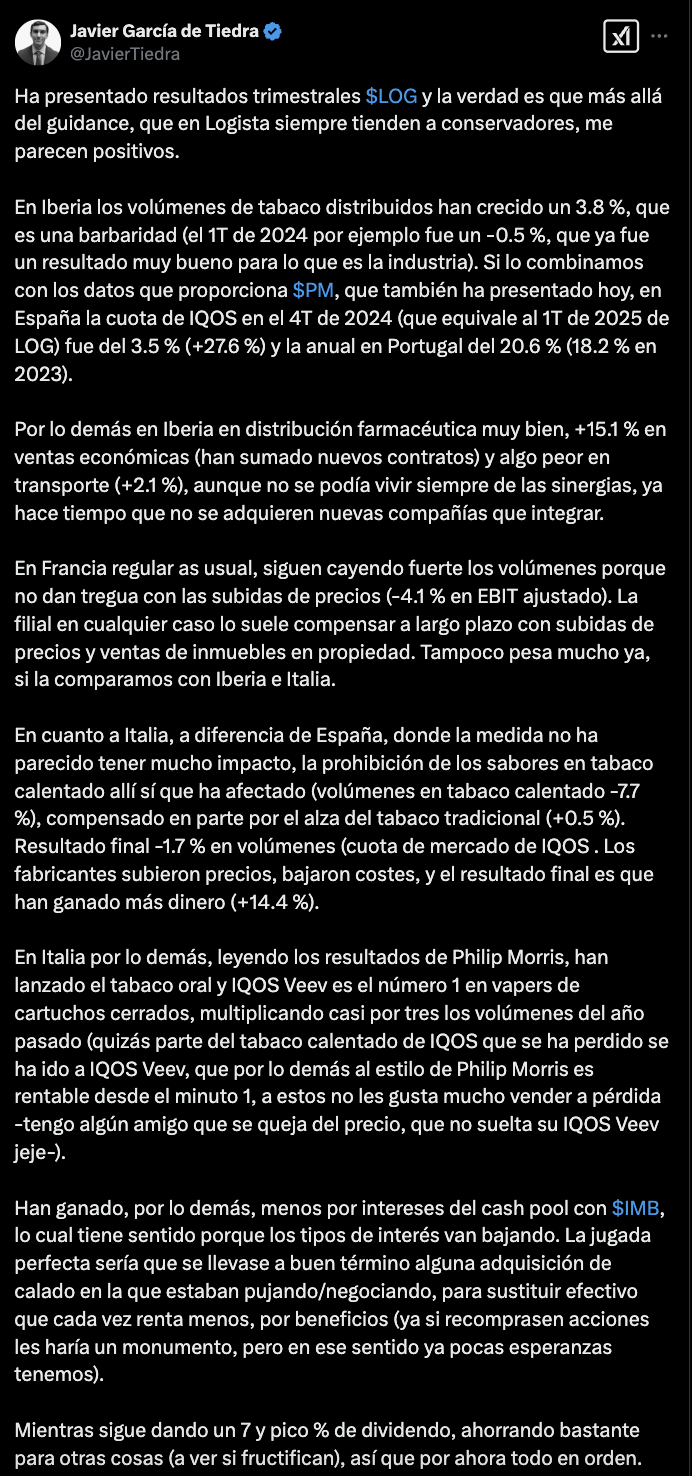

Le dejo el tweet que publiqué al respecto.

Leyendo la conference call de Philip Morris, en la que hablaban sobre Italia y el impacto de la prohibición de los sabores en tabaco calentado, confirmaría eso, que parte se ha vuelto a cigarrillos, de ahí que creciesen sus volúmenes, y parte se ha ido a vaper (y esto explica que IQOS Veev haya volado y multiplicado sus volúmenes comercializados, en Italia es actualmente el primero en vapeo en su categoría). También volvieron a insistir en PM en que venden a precios a los que son rentables, así que a Logista también le irá bien que de haber trasvase sea a un producto rentable (aunque potencialmente menos rentable que cigarrillos y tabaco calentado, presumo). En España por ejemplo no ha afectado aparentemente esta medida en el avance de IQOS (desde que entra en vigor la prohibición igualmente hay un período de transición de unos seis meses para que retailers y distribuidores vendan sus stocks, no es automático -en Italia por ejemplo si mal no recuerdo entró en vigor en marzo de 2024, no vendiéndose a partir de septiembre / octubre del mismo año, de ahí que veamos el impacto en el 4T del ejercicio-).

En transporte a las adquiridas les habían ido dando nuevos contratos que antes daban a terceras empresas proveedoras de servicios de transporte de tabaco. Imagino que cuando esto acabe y ya no tengan nuevas sinergias, pues será un negocio que tenderá a crecer con el PIB, no podemos esperar que sea un negocio tan estable como el tabaco (no tiene sus riesgos regulatorios eso sí).

A ver si lo pueden leer bien, sino copio y pego.

11 Me gusta

La van a dejar al final sin free float, que ya era escaso… ![]()

Tengo curiosidad por si con todos estos líos arancelarios de Trump se las apañan de verdad, para revitalizar su filial de asesoramiento con esas empresas de fuera de USA que quieran adquirir compañías gringas para fabricar directamente allí, saltándose los aranceles. El tiempo dirá.

Por lo pronto, en breve publicarán resultados.

8 Me gusta

Asesorada en lo financiero por Alantra, a la que habían encargado buscarles comprador. A ver si les venden algún activo más o queda la cosa ahí.

4 Me gusta