Lleva razón por supuesto. Yo suelo decir que para mi las cíclicas de calidad, que son las que a título personal me resultan invertibles, son aquellas que en la parte mala a priori (nunca se sabe del todo) no se van a pérdidas.

6 Me gusta

¿Nadie que quiera oparla a precio de derribo?

4 Me gusta

Yo egoístamente prefiero que no lo hagan, porque nos darían 10 € por acción o algo así y me parecería muy injusto. Entiendo que algunos accionistas estén ya hartos de que no pare de bajar, pero su capitalización bursátil no hay por donde cogerla, podrían chapar la división de banca de inversión y seguiría estando barata (y al final esta es como un despacho de abogados expuesto a pleitos más cíclicos, que tenga dos o tres años malos no significa que valga 0, nadie cerraría un despacho, siguiendo el ejemplo, cuando ni pierde dinero ni tiene uno problemas financieros -para algo sirve la caja neta-).

Yo miro mis dos primeras posiciones, y no me preocupan ni las ganancias latentes de Logista ni las pérdidas de Alantra (ambas de decenas de miles de euros). Si un día veo que actualizo mi valoración y me parecen caras las venderé pierda o gane dinero, pero a día de hoy me siguen pareciendo baratas así que duermo muy bien.

¡Aguante Fabio!

P.D.: qué duro es que se comenten tanto las que van mal y tan poco otras en las que con dividendos hemos doblado, ¡somos nuestro peor enemigo señores, ánimo!

23 Me gusta

7 Me gusta

Tenemos una noticia para la división francesa de Logista, y es que van a prohibir en Francia los vapers desechables, y la UE ya les ha dado el visto bueno.

Podría parecer de primeras una mala noticia, pero hay que tener en cuenta que los vapers desechables los comercializan una miríada de pequeñas empresas (además de las tabaqueras grandes) y que Logista a quien distribuye es esencialmente a las grandes tabaqueras (nos interesa que no se escape ni un euro, más en un país como Francia).

Entre las cuatro grandes del tabaco copan el negocio de los vapers recargables, que desde la perspectiva política son más aceptables (tanto por cuestiones medioambientales como por el hecho de que es más fácil controlar la mayoría de edad de los adquirentes con estos dispositivos -algunos incorporan tecnología para que el vaper se conecte al móvil del consumidor, y solo si este es de una persona que ha verificado su mayoría de edad funciona, parece que irá por ahí el futuro próximo, que todos tenderán a incorporar esta tecnología, y los únicos que tienen músculo financiero para desarrollarla y mantenerla son las grandes tabaqueras, a las que distribuye en exclusiva en Francia Logista-).

Hay que tener en cuenta que igual que Francia es uno de los países de la UE donde los cigarrillos y el tabaco de liar están más machacados, y hay mayor contrabando, la contrapartida es que también es uno de los mercados europeos donde el vaper más presencia tiene, así que para Logista es importante controlar su cuota de mercado.

11 Me gusta

Estimado @Tiedra algo nos hayamos perdido en Alantra?

5 Me gusta

Nada nuevo en principio, a priori todo lo que sea datos de inflación decrecientes y consiguientes bajadas de tipos le viene bien a sus dos negocios, pero si nos ponemos en este plan todo el lío que hay montado en Oriente Medio, con el aumento de la escalada hoy con el lanzamiento de misiles de Irán a Israel… pues igual se pega una buena leche estos días (el riesgo sobre todo es que afecte el conflicto al flujo de crudo y gas a Occidente, lo que repercutiría en una mayor inflación y una dificultad para bajar tipos).

Al final mientras no llegue un ejercicio que los beneficios se recuperen la cotización irá un poco a la deriva, porque todo es especular.

8 Me gusta

Lo que no acabo de entender es como algunos competidores como Lazard o Houlihan Lokey han recuperado beneficios y Alantra no solo no ha recuperado sino que ha seguido empeorando. Me preocupa aquí que a Alantra le esté afectando no solo el ciclo, sino que operativamente esté funcionando peor. En la última call de Houlihan Lokey, comentaban lo siguiente:

“Finally, capital providers in the middle market are aggressively seeking to deploy capital, benefiting middle market M&A and resulting in a strong start to the year for our capital markets business.”

Intuyo que incluso el mid market es un término amplio y que no es lo mismo mid market americano que europeo o asiático, y que incluso dentro de esas zonas geográficas hay diferentes verticales pero se está retrasando mucho la recuperación.

Por otra parte comentaron en la presentación de resultados de 2023 que habían tenido unos gastos de unos 7-8m€ por reestructuración de personal y que los efectos positivos se verían en 2024, pero los beneficios se han deprimido incluso más que en 2023.

10 Me gusta

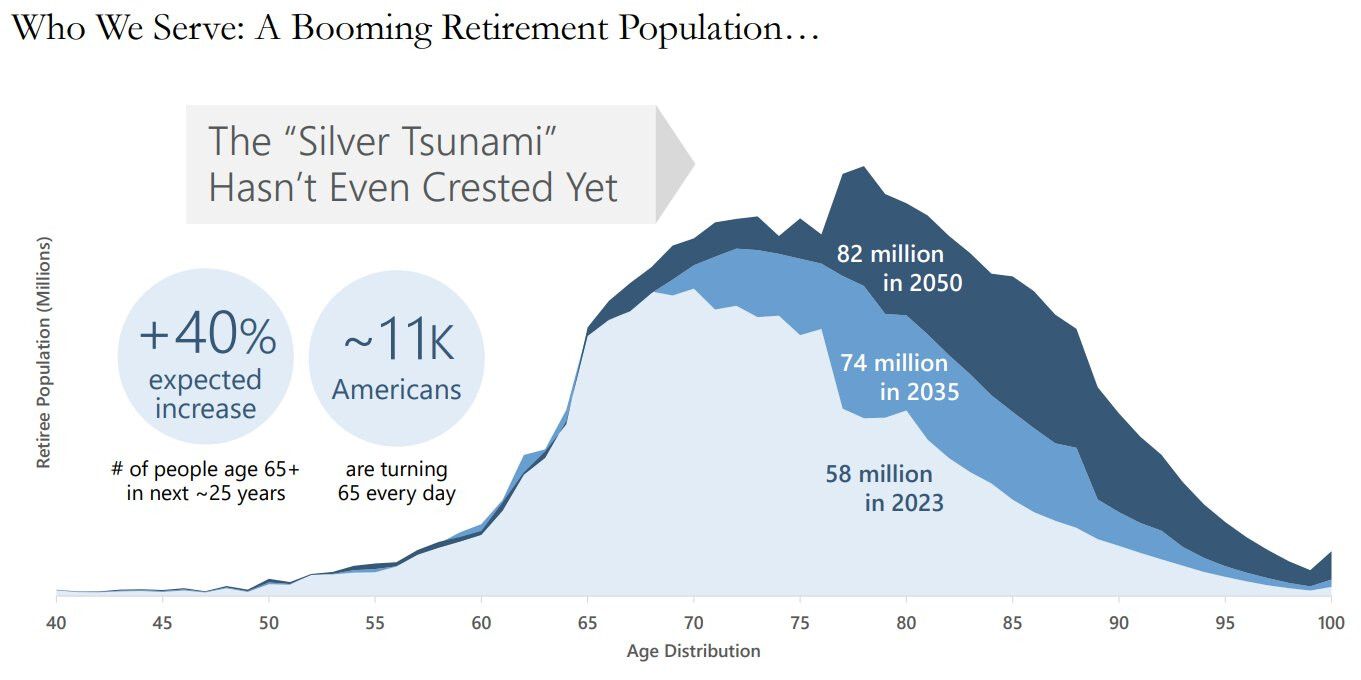

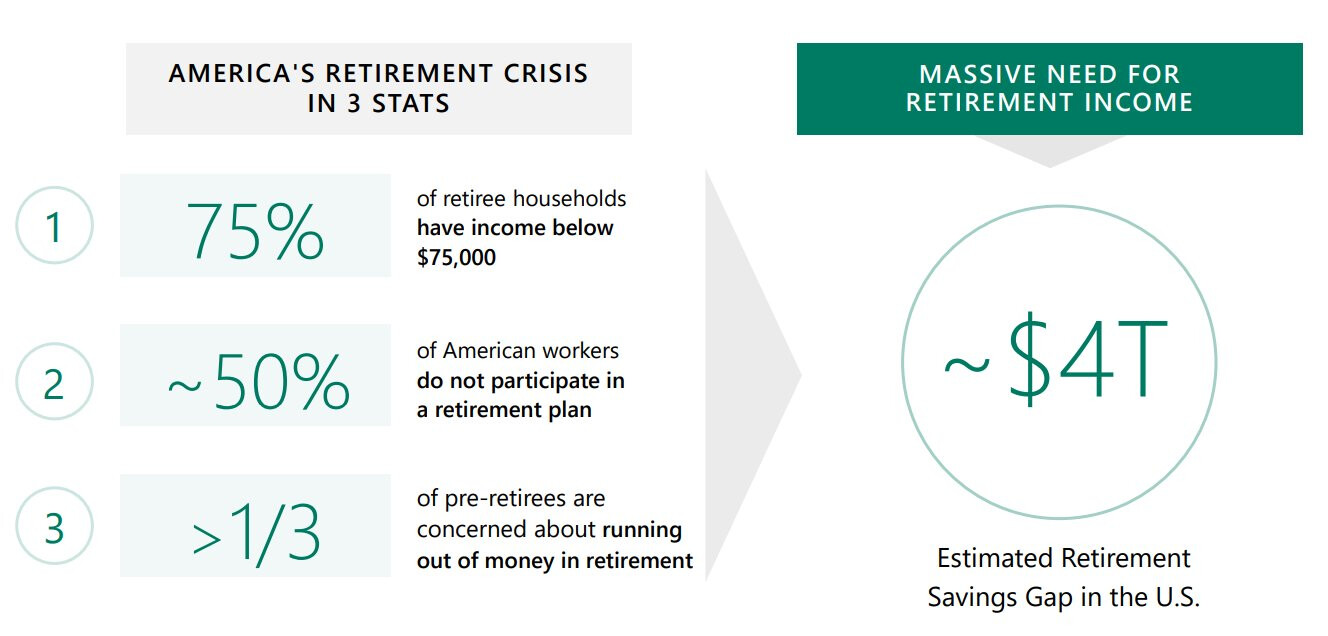

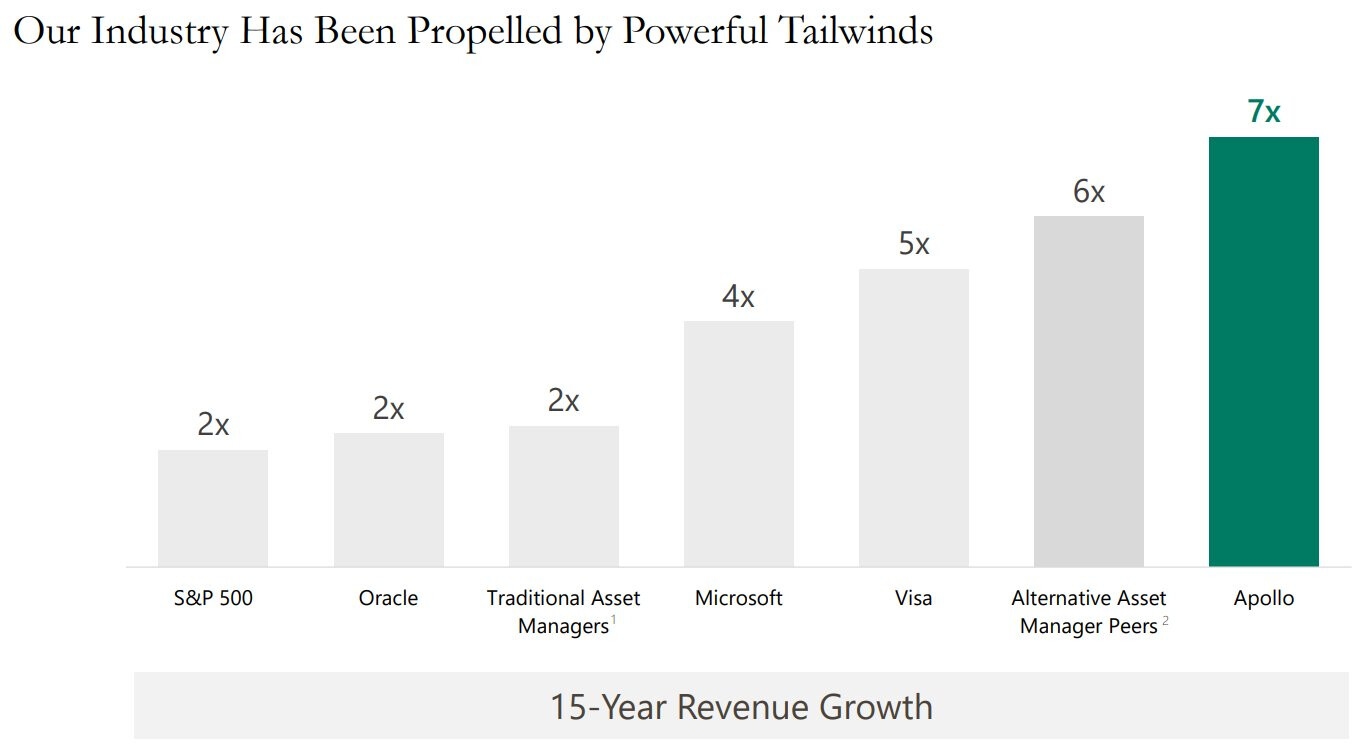

El PE tiene unos vientos de cola interesantes desde hace un tiempo. Alantra es muy pequeña en el gran tablero de los PEs y sufre mucho más.

La cuestión es basándose en la última publicación de APO que puse en su hilo, saber si saber si va a poder coger un bocado de esto:

Que en USA y España se parece en algunas cosas

Y no tanto en otras

También es cierto, que esto es como ha ido la historia hasta hoy. De aquí en adelante, a saber

Personalmente ahora mismo tengo sentimientos encontrados, pues por una parte está llegando a mi ciudad capital de PEs de USA, algo que al menos yo no lo tenía trazado, los PEs están democratizando su llegada a los inversores particulares (por interés puro y duro) etc… y por otra lo veo todo super recalentado.

Siendo esta una de mis inversiones favoritas desde hace más de una decada, lo cierto es que lo veo todo muy arriba y me preocupa bastante.

15 Me gusta

Yo liquide KKR sobre los 100$ precisamente porque la veía muy arriba, y se ha ido muchísimo mas arriba. Sigo en Apollo y Brookfield Corp con suculentas ganancias pero en esas no vendo a no ser que se vaya de madre la valoración. No veo ninguna de las dos sobrevalorada, mas bien lo contrario con esos crecimientos (sobre 15% anual y menos de 15 veces beneficios).

A parte, y no se esto no se como lo veis, creo que el sector va a tender a concentrarse en los jugadores mas grandes ya que les beneficia la economía de escala como la reputación e histórico de resultados.

De todos modos, Alantra depende mucho mas de la división de asesoramiento financiero, es ese aspecto creo que se parece mas las empresas que comente anteriormente que a Apollo, KKR o Brookfield.

¿Por qué dice que lo ve todo muy recalentado?

8 Me gusta

Esto es tal cual. De hecho esta mañana hablando con @Fernando , coincidimos en que APO-BX probablemente se lleven la mayor parte del pastel.

Por el optimismo que me da la impresión que se vive en el sector y las previsiones futuras. Rowan comenta lo de doblar a cinco años, bancos de inversión de Wall Street amenazados etc… y pese a que tiene sentido lo que dice, también hay nubarrones que pueden llevar todo eso al traste.

De todas formas llevo ya algún tiempo dándole vueltas a eso y realmente lejos de pasar el escenario negativo, se ha reproducido un escenario mucho más positivo del que imaginaba.

Tampoco me haga mucho caso que hoy estoy un poco negativo, en general. Ya ve que soy un inversor bastante peculiar, cuando las cosas van mal, me preocupo y cuando van bien, me preocupo. Vamos, lo que cualquiera no debería hacer, pero así está cableado uno ![]()

12 Me gusta

En un momento como el actual , con varios años muy buenos casi seguidos, es normal que proliferen los que son demasiado optimistas. De hecho es parte del ruido de los mercados.

Creo que terminamos confundiendo ser negativo con no ser un temerario. Hay quienes dicen ser muy optimistas pero más bien lo que terminan siendo es personas que ni entienden lo que significa riesgo.

Así debemos hacerlo creo yo. Lo cual tampoco debería impedirnos disfrutar de las cosas buenas, incluso en los momentos complicados.

Los problemas siempre están ahí y preocuparse, más que un signo de debilidad, es un signo de responsabilidad hacia aquellas personas que dependen de uno, ya sea por temas familiares, de amistad o de trabajo.

Yo lo veo a usted muy bien cableado aunque no necesariamente vaya a coincidir con usted en según que cuestiones.

También lo veo como alguien capaz de conjugar bien el buen humor, el disfrutar de las buenas cosas y el ser responsable con lo que son sus funciones.

Igual hay aspectos de la personalidad de cada uno que se pueden mejorar pero también hay que ser capaz de ver el conjunto y lo que desde una óptica puede parecer un defecto igual desde otra es una virtud más bien.

14 Me gusta

Pues en esto, como en otros sectores, parece que ya no hay quien pueda con los grandes y el riesgo de meterse en los pequeños cada vez tengo menos claro que compense.

Ahí las Houlihan Lokey, Moellis, PJT… lo están petando a lo bestia. Como ha dicho @Tiedra no es que sean comparables con Alantra, pero creo merece la pena mirarlas: mundos bichos.

10 Me gusta

Sobre esto, ¿qué les parece la idea de Petershill Partners? Ir tomando participaciones minoritarias en varios PEs mas tipo boutique, sectoriales o de tamaño medio. Con la sombra de Goldman Sachs por detrás.

7 Me gusta

Cita Por el optimismo que me da la impresión que se vive en el sector y las previsiones futuras.

Pero si miramos el carry realizado en este momento sigue prácticamente en mínimos desde el 2022 y aún así los múltiplos no los veo descabellados, yo más bien lo veo como una normalización de múltiplos después de la debacle de 2023. Lo que no tenía sentido era que APO estuviese a 50$, un negocio que como vimos en los resultados del 2023 (EPS subiendo un 30%!), la subida de tipos incluso les benefició. También es verdad que aunque son del sector, KKR, APO o Brookfield son bastante diferentes. En el caso de KKR si que veo que el precio descuenta bastante la mejora en la futura realización del carry, sin embargo en BN no lo veo tan claro. En APO, esta parte, es mucho menos relevante por el grueso del negocio, y creo que a 15/16 veces no está barata pero tampoco es una locura. Que el mercado si le da la gana te las tira un 50% y ni se despeina, pero con estos crecimientos no tiene sentido que cotice APO por debajo de 10x.

Cita Ahí las Houlihan Lokey, Moellis, PJT… lo están petando a lo bestia. Como ha dicho @Tiedra no es que sean comparables con Alantra, pero creo merece la pena mirarlas: mundos bichos.

Quizá el gran problema de Alantra es que tenemos muy poca información, en comparación al resto de empresas de las que hablamos, que entre Investor Days, calls…etc nos es mucho más fácil conocer los problemas y oportunicades a las que se enfrentan.

11 Me gusta

Completamente de acuerdo con su razonamiento. Si.

8 Me gusta

No la conozco en profundidad. De primeras me parece complicado que, en conjunto, puedan llegar a ofrecer, con una cartera, mejor riesgo/beneficio que una BX. Supongo que lo primero miraría como está montada la estructura de comisiones que se llevan los directivos.

Si quiere algo picante también puede mirar: GCMG

Eso no sé si es bueno o malo ![]() . Diría que, ser minoritario de esa gente, no es una idea que de primeras me entusiasme. Pero vamos ni idea.

. Diría que, ser minoritario de esa gente, no es una idea que de primeras me entusiasme. Pero vamos ni idea.

7 Me gusta

Me preguntaba @Tiedra si ahora que está tan de actualidad todo esto de la IA para la gestión de flotas: ¿Logista está tomando alguna iniciativa en este sentido que le permita mejorar la productividad? ¿O si está trabajando con alguien?

7 Me gusta

No recuerdo yo que mencionasen nada concreto, aunque por ejemplo sí que trabajaron en optimizar las rutas de transporte y distribución como parte de las sinergias de las adquiridas de transporte, y desde su salida a bolsa todos los años invertían bastante en I+D, estarán atentos.

Podría ser una buena pregunta para la conference call del 6 de noviembre, de sus resultados anuales (estos años las dos veces que les he preguntado algo lo han contestado, pones la pregunta antes de que lleguen al turno de preguntas y listo).

11 Me gusta

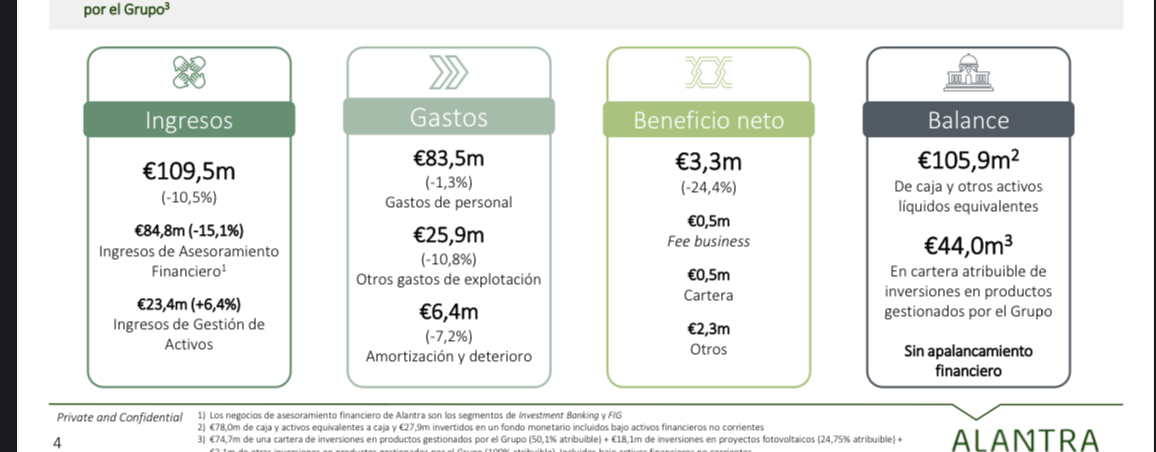

Los ingresos netos del Grupo en los nueve primeros meses disminuyeron un 10,5% YoY, hasta €109,5m

![]() En Gestión de Activos, los ingresos ascendieron a €23,4m (+6,4%), impulsados por el incremento de las comisiones de gestión, a pesar del entorno complicado (ver siguiente diapositiva)

En Gestión de Activos, los ingresos ascendieron a €23,4m (+6,4%), impulsados por el incremento de las comisiones de gestión, a pesar del entorno complicado (ver siguiente diapositiva)

![]() Los ingresos en Asesoramiento financiero cayeron un 15,1% hasta €84,8m en un contexto de mercado aún adverso (ver siguiente diapositiva)

Los ingresos en Asesoramiento financiero cayeron un 15,1% hasta €84,8m en un contexto de mercado aún adverso (ver siguiente diapositiva)

![]() Los gastos de explotación disminuyeron un 3,9% en lo que va de año, hasta €115,8m, como resultado de las medidas de eficiencia implementadas por el Grupo

Los gastos de explotación disminuyeron un 3,9% en lo que va de año, hasta €115,8m, como resultado de las medidas de eficiencia implementadas por el Grupo

![]() El beneficio neto atribuible de los nueve primeros meses disminuyó a €3,3m (-24,4%)

El beneficio neto atribuible de los nueve primeros meses disminuyó a €3,3m (-24,4%)

![]() El Grupo mantiene un sólido balance con €105,9m2 de caja y activos asimilables a caja y €44,0m en una cartera atribuible de inversiones en productos gestionados por el Grupo

El Grupo mantiene un sólido balance con €105,9m2 de caja y activos asimilables a caja y €44,0m en una cartera atribuible de inversiones en productos gestionados por el Grupo

https://www.cnmv.es/webservices/verdocumento/ver?t={a957126a-1b4b-4105-8e3f-62ee246d496c}

8 Me gusta