Descontando el dividendo de mañana vidrala ya esta a x11.

5 Me gusta

Esta cerca sí.

Lo que me sorprende (indagando un poquito más), es la diferencia en el múltiplo entre Vidrala y Verallia. Verallia tiene mejor ROCE, los márgenes EBIT no distán mucho, la deuda respecto al EBITDA tampoco…el crecimiento del EPS y el management? Quizás @Tiedra nos pueda dar algo más de luz (quizás ya lo ha hecho anteriormente, disculpas de antemano)

8 Me gusta

No sabría decirle la verdad, al final aunque se dediquen a lo mismo cada empresa es un mundo (tienen exposición a diferentes mercados, contratos para la compra del gas también diferentes, equipo directivo igual con diferentes incentivos, etc.).

La verdad es que sobre el papel Verallia parece muy barata, le valdría con mantener sus beneficios, lo que no sé es si estos son sostenibles o no (tuvo un crecimiento de márgenes muy fuerte porque estaba mucho menos expuesta a los vaivenes del precio del gas, que durante la guerra subió mucho, pero es eso, yo daba por hecho que siendo históricamente Vidrala la más eficiente del sector, tenderían a volver los márgenes de Verallia a una posición inferior a la de esta).

En Horos parece que la llevan, si volviesen al podcast de +D ya tendríamos un tema interesante sobre el que preguntarles ![]()

9 Me gusta

Me sabe mal por Meliá porque es una empresa por la que siento mucha simpatía, pero la verdad es que sobre el papel se queda un índice menos cíclico y más potente con Puig en el IBEX que con esta. Aguanta Logista, no viene mal para tener mayor visibilidad internacional.

9 Me gusta

Nuevo contrato para Logista Pharma, a ver qué tal se dan las cuentas trimestrales este 24 de julio.

https://www.logista.com/es/home/media/press-releases/20240716.html

8 Me gusta

Echando un ojo a los resultados trimestrales de Philip Morris, que como saben presentó ayer, se deslizan algunas informaciones interesantes sobre lo que va a ser el resultado trimestral de Logista, que presenta hoy a cierre del mercado.

Por un lado en lo concerniente a España, desde mediados del mes de abril ya no está permitido vender tabaco calentado de sabores diferentes a tabaco. El resultado, echando un ojo a los datos de evolución de IQOS y de los cigarrillos, es que se ha ralentizado la caída de los cigarrillos y también el crecimiento de IQOS (esto viendo datos de un solo trimestre que no deja de ser de transición).

Luego para Italia, de primeras me llamó la atención, para mal, la caída en volúmenes de IQOS (-9.7 %), que también perdía cuota de mercado (de 17.1 % a 16.7 %). Leyendo la conference call, comentaban que el distribuidor y minoristas (Logista y estancos) habían mantenido un stock de tabaco calentado de sabores insuficiente, y que a algunos clientes claro no les había hecho gracia (entiendo que para no quedarse con stock de un producto que luego no iban a poder vender, han apurado en Logista y estancos y se han quedado sin stock de tabaco calentado de sabores antes de que fuese ilegal venderlos).

Entienden desde Philip Morris que tanto en España como Italia se irá volviendo a la normalidad en el segundo semestre del año y retomarán el crecimiento en tabaco calentado (por cierto, señalaban que IQOS Veev había arrasado en un momento en el mercado italiano y era número uno en vapeadores de cartucho cerrado -mejor para Logista porque probablemente serán más rentables que los de British American Tobacco, aunque ciertamente igual han empezado a comercializarlo con descuentos, ya iremos viendo-).

Ya aparte y a efectos meramente anecdóticos, me hizo gracia que entré en un estanco jerezano con un amigo (ex-fumador y ex-IQOS, y que ahora vapea) y cuando fue a comprar un repuesto de su vapeador no sabía si coger un sabor u otro, y la dependienta del estanco le fue guiando y consiguió que se animase a probar el de sabor tabaco (le decía que realmente no sabía a tabaco, que era un sabor diferente). Igual porque verdaderamente ella lo consumía, como decía para apoyar su sugerencia, o igual porque, como ya le avisé a mi amigo, los vapers de sabores distintos a tabaco tenían previsiblemente los días contados en España (y quería ella que se fuesen los clientes adaptando, antes que sufrir de golpe el mal trago de que los de sabores tipo melón y demás ya no se comercialicen).

Y nada, ya veremos qué tal los resultados de Logista, pero por ir abriendo boca pensé que pudiera resultarles de interés (cojan con pinzas mis reflexiones, porque hay muchos factores que desconocemos e igual no van por ahí los tiros, o no por los motivos que pienso).

P.D.: igual IQOS pierde cuota en Italia por ejemplo porque los competidores se están poniendo las pilas, o parte por esto y parte por lo que ellos comentan.

15 Me gusta

Supongo que habrá que ir viéndolo, pero creo que el mercado italiano de vaping (imagino que tampoco estarán contando tampoco desechables ahí) será muy pequeño, y creo que es en general un país en el que PM tiene una cuota de mercado muy elevada. Creo recordar que Imperial Brands dejó de comercializar vaping hace un tiempo por los bajos volúmenes allí, y BATS tampoco lo incluye como mercado relevante, así que es posible que ni siquiera ésta última fuera el líder ahí, aunque lo desconozco. Al final, aunque todas estas categorías de productos de nueva generación se vendan en muchos países, la gran mayoría de los ingresos (y seguramente más aún de los beneficios), vienen de media docena de ellos.

5 Me gusta

Ayer me llegó esto con un glovo que pedimos:

BATS no tiene pinta de que vaya a dejar a Felipe quedarse con todo.

15 Me gusta

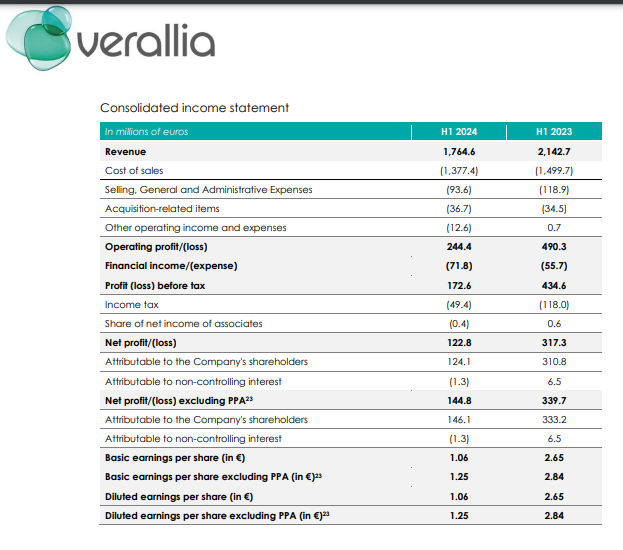

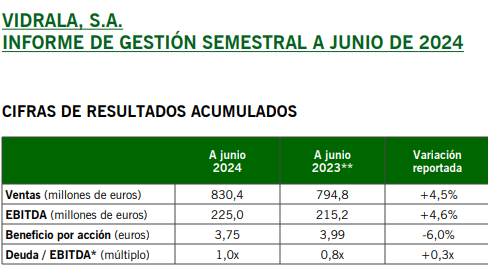

Cambiando de tema, el sopapo de Verallia en bastante majo…-40% de EPS

Y sin embargo Vidrala sufre (-6%) pero aguanta…ahí esta la explicación de por qué una tiene un múltiplo más alto que la otra. La calidad se paga

12 Me gusta

En relación con esto, BATS comentó ayer que se habían convertido en los líderes en vaping en Corea del Sur en nada de tiempo.

Y no es que sea una mala noticia, pero me da que allí de momento el vaping es totalmente residual, así que más allá de echarse algunas flores, creo que poca relevancia tendrá en los resultados a corto y medio plazo.

4 Me gusta

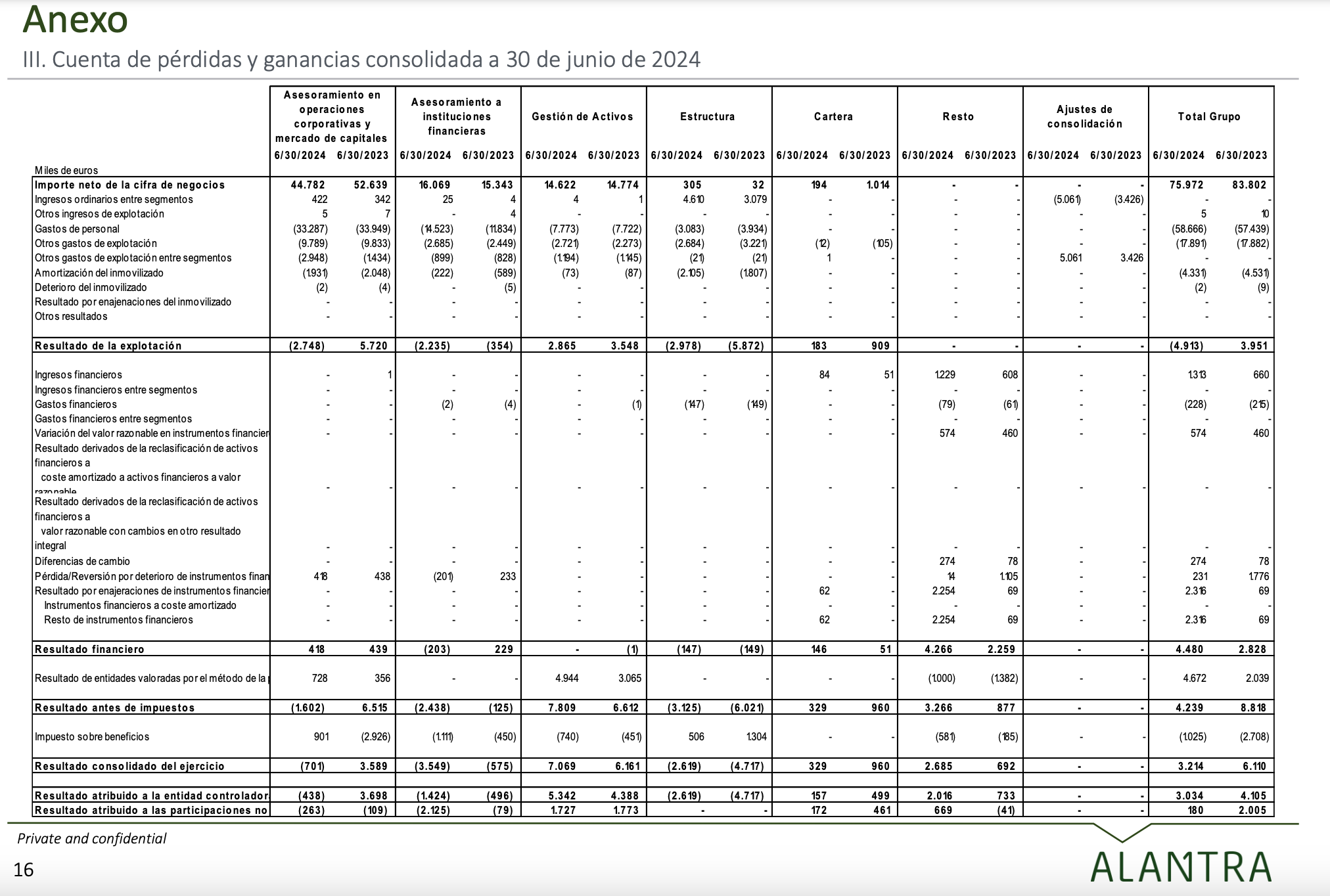

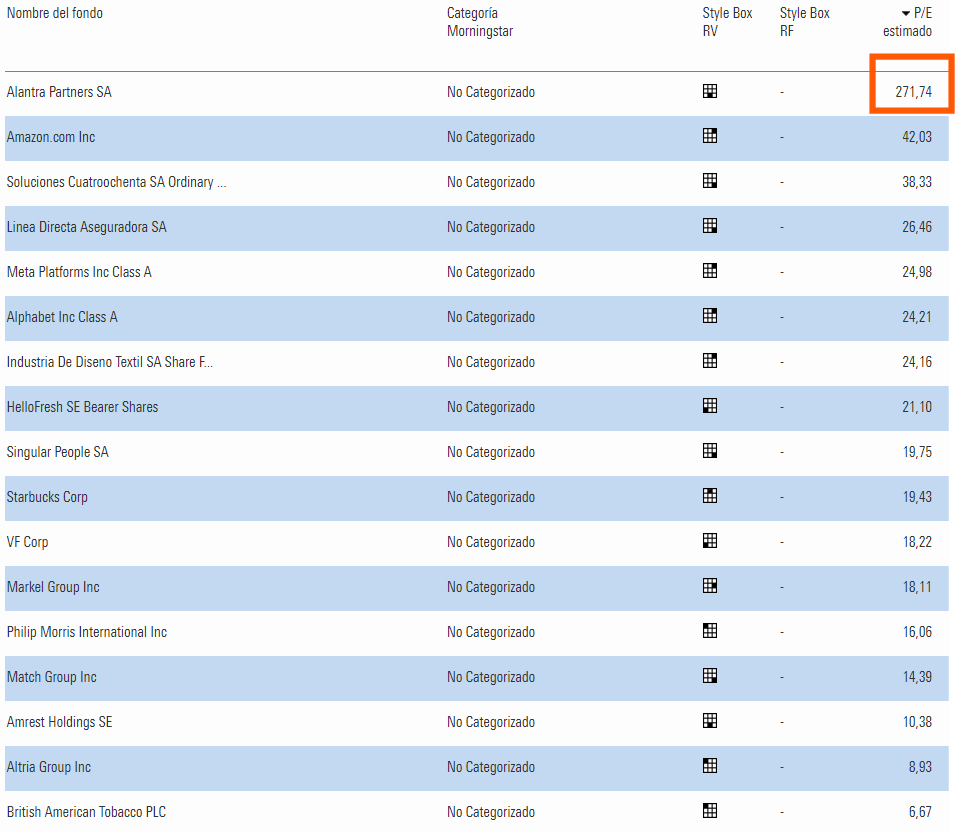

Ha presentado Alantra resultados del primer semestre, y continúa la sangría en banca de inversión. Básicamente señalan que a pesar de que en el segmento de compañías grandes sí se ha reactivado el mercado de fusiones y adquisiciones, salidas a Bolsa y demás (+20 %), en el caso del segmento de compañías en las que opera Alantra (de 0 a 500 M) todavía no es el caso (-14 %, mínimo desde 2009).

A pesar de ello sí hay que decir que la participada Singer Capital Markets, que se dedica esencialmente a asesorar salidas a Bolsa en UK de empresas pequeñas, mantiene beneficios, por lo que allí debe ir algo mejor la cosa (sin embargo en banca de inversión en general, el país que más caída se apunta respecto a ingresos es precisamente UK, con una caída de un 45-50 %).

Continúan según indican con las reestructuraciones de personal, que como saben pasan por la cuenta de Pérdidas y Ganancias como gasto de personal, y concretamente este semestre aunque no dicen a qué división concreta aplica, todo indica a que la afectada ha sido la división de asesoramiento a instituciones financieras (si nos vamos a la cuenta de Pérdidas y Ganancias desglosada por segmentos, el gasto de personal en esta división ha pasado de 11,8 M a 14,5 M, lo que ha dado lugar a que formalmente la división se vaya a pérdidas de 2,4 M -tiene pinta de que se trata de algún extraordinario, porque la división a pesar de presentar pérdidas contables ha devengado un gasto por Impuesto sobre Sociedades de 1,1 M-).

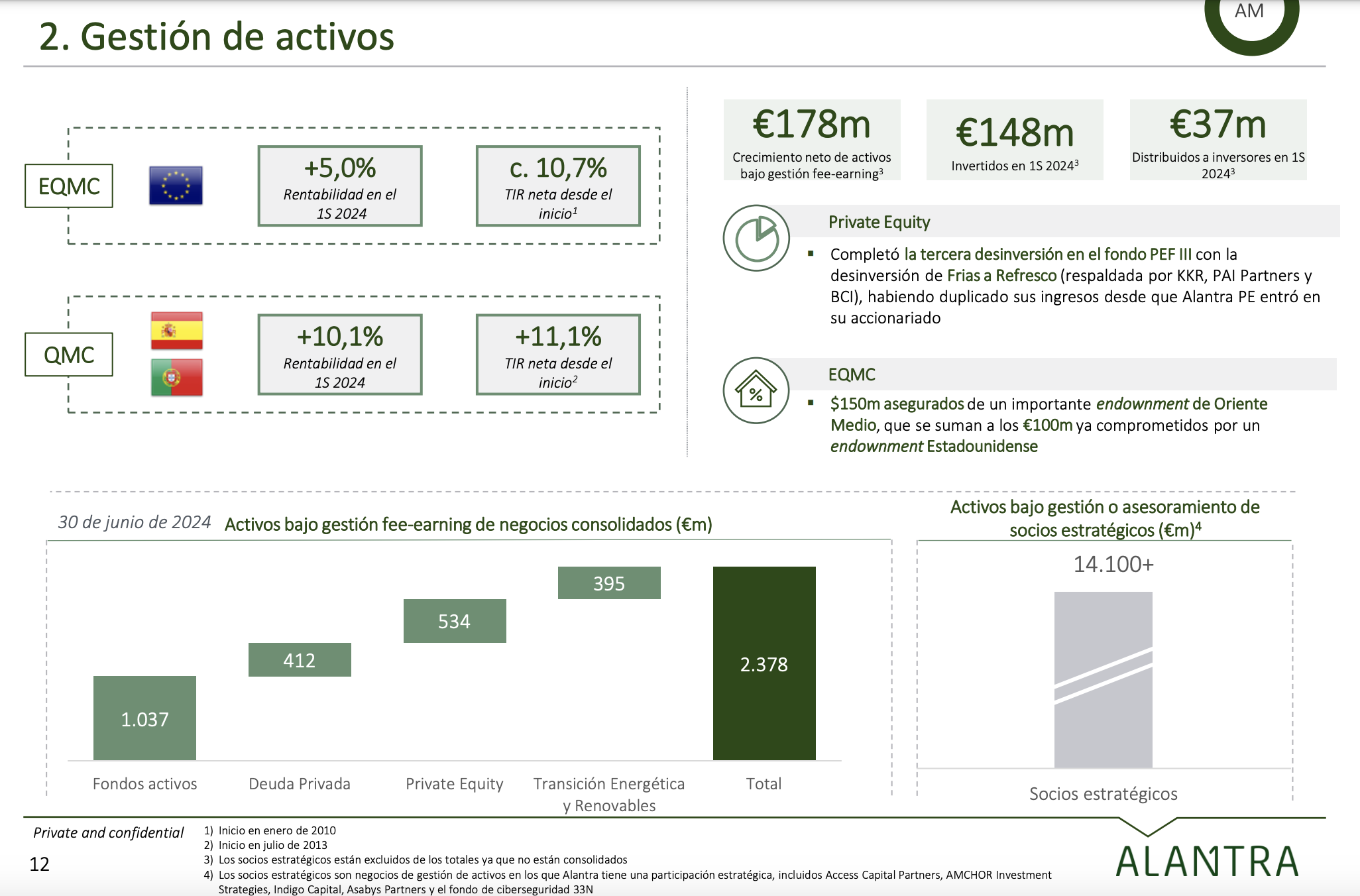

Como punto positivo la división de gestión de activos marcha bien, los fondos de inversión activistas en bolsa siguen reportando buenas rentabilidades (en línea o por encima de su histórico) y han aumentado los activos bajo gestión. Private Equity, que es la división más rentable, aumenta de 372 a 534 (igual coincide que estén cerrando uno de los fondos y lanzando el próximo, habrá que ver si se mantiene), y los fondos activistas, aunque parezca que caen en 29 M, han logrado que invierta un institucional 150 (M de $, 138 en euros), que imagino entrará en el segundo semestre, así que bien por ahí (deuda privada aparte 5 M extra y transición energética y renovables otros 28 millones).

Para el segundo semestre esperan comisiones de éxito en la división de gestión de activos, y quizás hayan acabado ya con los despidos, con los que llevan año y medio, por lo que podrían aparecer ya más limpias, por así decirlo, las cuentas (también han aprovechado para comprar algunas participaciones minoritarias en banca de inversión y gestión de activos de las que no poseían el 100 %).

14 Me gusta

Un poco como Logista con el vaping en Francia, que siempre dicen que crece mucho, pero sobre una base todavía muy pequeña ![]()

4 Me gusta

La diferencia tiene pinta de estar en los costes de financiación.

Los tipos de interés que están obteniendo ahora las grandes a largo plazo (>5 años) están entre el 2,5% y el 3,5% mientras que, a muchas medianas o pequeñas, se les está yendo al 5%.

Cuando el dinero valía 0 no había tanta dispersión (spread) entre unas y otras…

Además el problema está ahora mismo que las grandes están entrando a comprar cosas pequeñas y, ahí, tal y como Alantra indica, entran otras firmas a realizar las DD y no ellos.

Yo que estoy bastante vinculado a M&A ahora estoy viendo cómo “nos roban” empresas grandes cosas pequeñas que ni llego a comprender las siguientes cosas:

- El pedazo de múltiplo que pagan por ellas.

- Lo poco que tienen que mover esas empresas la aguja de las suyas.

Pero claro, si ahora mismo los costes de financiación para ellas están siendo mejores:

- Pueden permitirse pagar mayor múltiplo.

- Compran todo lo que pueden.

14 Me gusta

Al menos en mi experiencia, realmente la diferencia derivaba de que las pequeñas no solían financiarse en el mercado de capitales (bonos, muchos más baratos en cupón), sino que se iban a financiación bancaria (más cara). Al menos las compañías de menos 500 M que me miré yo, pasaba eso, que pagaban mucho más que las grandes porque no tenían acceso al mercado de capitales.

El tema claro, que si antes en vez de financiarte al 1.5, lo hacías al 4, ahora con la subida de tipos como te vayas al 6-7-8 es difícil que tenga ningún sentido hacer según qué adquisiciones, lo más rentable es devolver deuda y a correr (en cambio para una grande potente que ahora se financia con bonos al 4, puede seguir teniendo sentido).

6 Me gusta

Muchas gracias a ambos por los comenatrios .@Tiedra y @camacho113.

A ver si bajan los tipos (y además de animarse las small caps:) empieza a animarse también el M&A en el nicho de Alantra.

5 Me gusta

Por lo que comentaba algún gestor que la llevaba en cartera, me temo que ahora no recuerdo concretamente quien fue (Horos o Valentum probablemente), Alantra dependía mucho en M&A de los fondos de capital riesgo, y estos llevan un tiempo, desde que subieron los tipos, que por no rebajar sus valoraciones estaban retrasando las operaciones (imagino que en espera de que bajasen rápidos los tipos, que no parece estar siendo el caso). Sin embargo, aunque las rebajen y sufran un poco en su desempeño, al ser fondos de duración limitada y que tienen que devolver el capital, está claro que en algún momento tendrán que proceder a vender sus participadas, así que será un tema de tener paciencia (Alantra por ejemplo ya estaba en ello con su fondo de Private Equity de empresas, si tienes que hacer rebajas pues no quedará otra, igual que los fondos de deuda ahora son más rentables tiene lógica que sufra un poco el capital riesgo).

9 Me gusta

Menos Alantra ![]() , me gusta mucho su Cartera, aún me gustaría más saber sus precios de entrada y el peso real o deseado de cada empresa en la misma

, me gusta mucho su Cartera, aún me gustaría más saber sus precios de entrada y el peso real o deseado de cada empresa en la misma ![]()

![]()

3 Me gusta

Ya no llevas miquel.

3 Me gusta