Es nuestra Nvidia en el IBEX salvando las diferencias.

2 Me gusta

Muchas gracias @camacho113

2 cosas negativas y 1 positiva de la presentación:

Negativas

*Guidance para el 2024: mal asunto que no digan nada de una potencial mejora…habrá que escuchar como siempre al interesante Eguidazu.

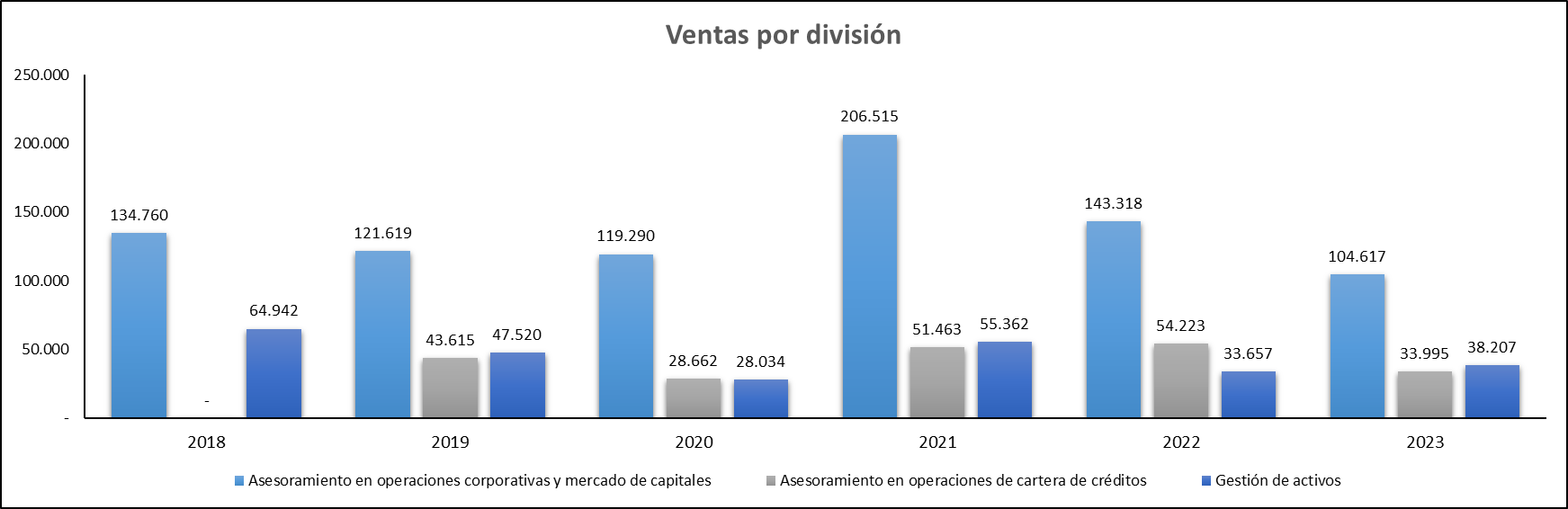

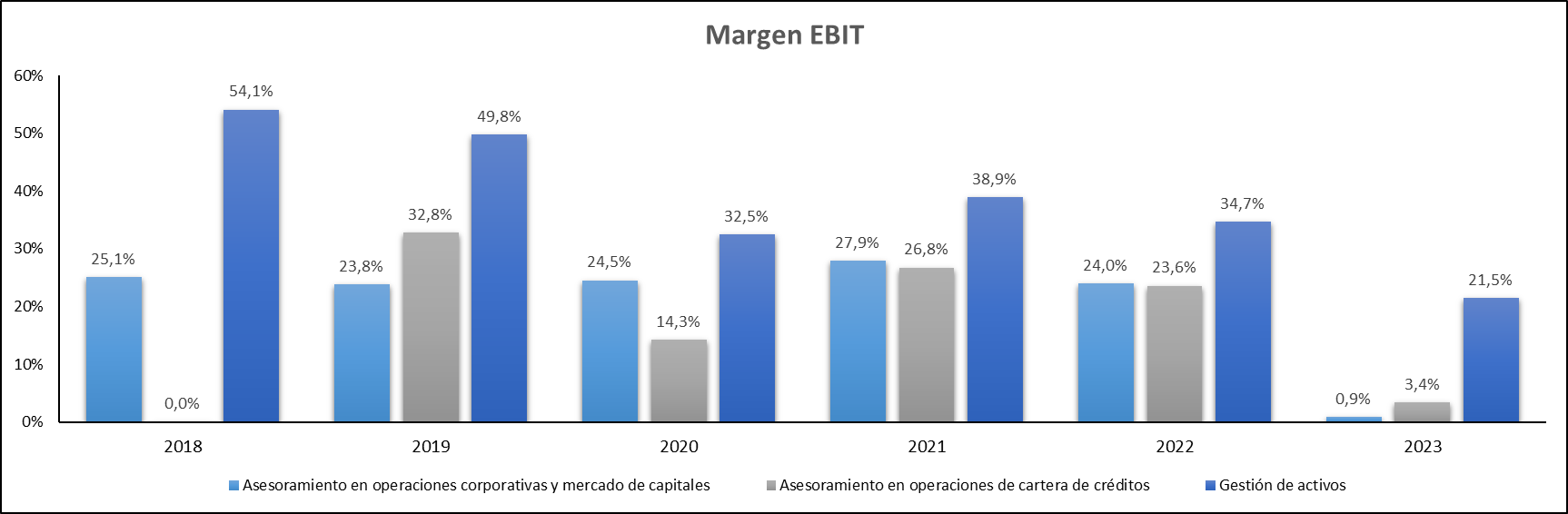

- Bajamos casi un 25% el Revenue, y sin embargo los gastos de personal apenas se reducen. Destacan que han bajado los bonus, pero casi en proporción han subido los salarios fijos…será que mantienen al personal en vista de que se recuperé el negocio en breve? Pues como no dicen nada del Guidance-24 no lo podemos saber

Positivo: a medida que baje la inflación y bajen los intereses, tiene pinta de que recuperara.

Qué opina @camacho113?

12 Me gusta

Cuando se vea bajada de tipos clara irá ![]()

5 Me gusta

Eso esperamos. La tengo al mismo precio que usted 9,56€

1 me gusta

¡Que suerte! Yo a 11,25 € ![]()

2 Me gusta

Tiene la oportunidad de promediar ahora a 8,7€😉

3 Me gusta

Gracias pero no meto ni un duro más en Alantra. Si alguna vez antes de fin de año llegase a ese precio la vendería y si no llega posiblemente también, para compensar ganancias.

2 Me gusta

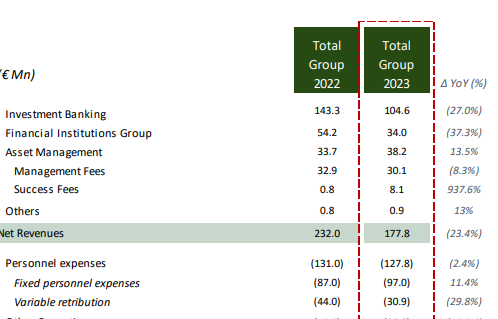

30millones en retribución variable, 5 millones de beneficio.

¿Me estoy perdiendo algo?

10 Me gusta

Que buena retribución variable para premiar un calamitoso Ejercicio y que porquería de dividendo. Ya veo que cometí un grave error al entrar en esta empresa, no sólo por el precio al que lo hice sino por su desprecio para con el accionista minoritario.

3 Me gusta

El dividendo es tan porquería como el beneficio. Donde no hay mata no hay patata.

Lo preguntaba porque no se si será algo propio de negocios tan cíclicos, y seguramente me esté perdiendo algo.

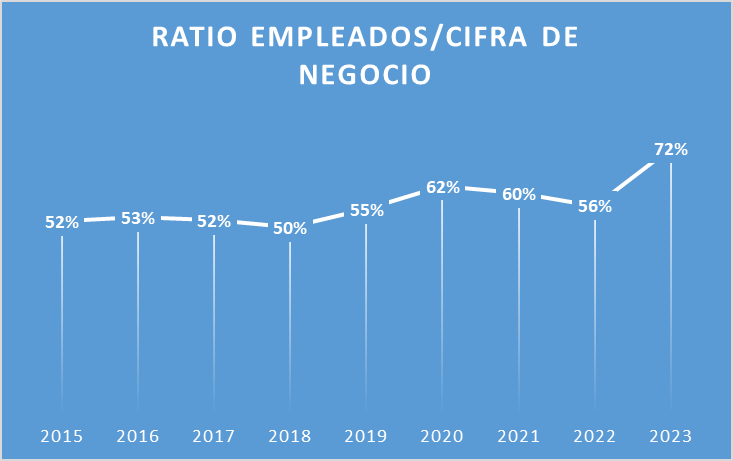

Pero como cateto a babor que soy, me rechina mucho pagar 97 millones de euros en sueldos fijos y 30 millones en variables para ganar 5 millones.

20 Me gusta

Yo creo, señores, que el tiempo nos ayudará a ver las cosas con más perspectiva con las decisiones de la directiva de Alantra.

La filosofía de Alantra para con las inversiones en empresas, es como requisito sine qua non seleccionar empresas que salgan reforzadas de las crisis, y tiene sentido que se lo apliquen a ellos mismos. En ese sentido podrían coger y repartir dividendos tirando de la caja, por poder podrían sin problemas, y a un año vista podría a algunos resultar un consuelo, seguramente solo a parte de los pequeños accionistas (al resto nos incomodaría). Lo cierto es que si esos, pongamos, 30 millones de euros, en vez de repartirlos en dividendos, los invierten en adquirir alguna compañía, y luego a largo plazo a esa adquisición le sacan muy buena rentabilidad, y a la hora de valorar la asignación de capital de los directivos de Alantra aporta a considerarla como muy buena, en vez de populista (repartir dividendos de lo que no has ganado creo lo es), seguro que el retorno que acabaremos obteniendo será mucho mayor que esa RPD a la que renunciamos puntualmente.

Lo que diferencia a una compañía cíclica del montón de una de calidad es salir reforzada de la parte dura de los ciclos, y para conseguirlo es importante la buena gestión del balance (ir sobrado, como Alantra) y tener muy buenos directivos en lo que a asignación de capital se refiere… repartir dividendos de lo que no has ganado difícilmente podremos calificarlo como algo racional o deseable, no se lo tomen a mal pero es así.

Respecto a la política de retribución variable a empleados, creo que hay que valorarla no como la propia de los gestores de un fondo de inversión de Bolsa de los que vemos en ocasiones por +D, como un todo, como un premio a la gestión de toda la plantilla, sino que hay que valorarla como lo que es, una retribución a profesionales puntuales, o como mucho a equipos de profesionales, que dentro de su trabajo han logrado sus objetivos para la compañía, sea llevando a cabo una operación de fusiones y adquisiciones o logrando comisiones de éxito en uno de los tantos fondos de Alantra. Esto cuando iba todo bien lo valorábamos como algo positivo, porque alinea los incentivos de la plantilla a esforzarse al máximo para lograr facturación para la compañía, pero cuando van las cosas mal también hay que entenderlo y aceptarlo en su contexto.

En 2023 en Alantra han perjudicado también los resultados llevando a cabo una reestructuración de la plantilla, ya hemos vivido en otras empresas que a corto plazo es un extraordinario desagradable porque las indemnizaciones van restando cara a obtener el beneficio, pero luego se sale reforzado cuando todo va volviendo a su cauce (tenemos como ejemplo a Meta y a otras competidoras suyas). El resultado habría sido igualmente malo, pero podrían haber sido populistas cara al pequeño accionista y no haberlo hecho cara a presentar un mayor beneficio y repartir mayores dividendos, pero lo cierto es que habría sido sobre el papel una mala decisión de gestión empresarial (de hecho han mantenido plantilla en cuanto a número de banqueros, pero han debido despedir a los que cobraban demasiado para la situación actual y no querían adaptarse a la misma -legítimo por parte del trabajador, y para eso está la posibilidad de despedir y con ello indemnizar-).

Por lo demás llevamos ya casi dos años hablando de que lo que hay en Alantra es una situación cíclica en la que toca tener paciencia hasta que todo vuelva a la normalidad. No es agradable que una acción baje y baje, y los resultados se hagan de rogar, pero es que jugar las cíclicas va de esto, igual le quedan dos años más, y el tercero será seguramente más duro de soportar que el segundo, y esto mismo para el cuarto. O igual todo empieza a remontar en 2024 y recuperamos en un momento, es difícil tener la bola de cristal.

Ojalá en un tiempo todo esto remonte y los sufridos inversores, que yo también lo soy porque voy bien cargado, podamos hacer una quedada para celebrarlo, ánimo!

24 Me gusta

Un placer leerle como siempre @Tiedra. Aportando calma y sensatez.

5 Me gusta

Vidrala propone repartir 4€ de dividendo extraordinario si se cierra la venta de Italia.

128 millones de euros si las cuentas no me fallan.

Sorprendente con lo conservadores que son…

7 Me gusta

Agradezco su análisis de la situación y sus deseos. Obviamente también me interesa que Alantra remonte, no sé si tanto como a Vd., pero ello no obsta para que siga preguntándome si después de que el precio de la acción haya caído casi un 24% en 1 año, las ganancias se hayan reducido un 6,4% durante los últimos 5 años, el margen de beneficio caiga desde el año pasado un 30% hasta el 2,8% y no haya flujo de caja para pagar dividendos pero sí para retribuir generosamente a sus gestores: ¿Está la empresa en claro declive?, ¿ha vivido anteriormente situaciones parecidas de las que ha salido airosa cuando el ciclo ha cambiado?, y sobre todo, ¿es mejor salir asumiendo pérdidas antes de que el daño sea mayor? Como Vd., la conoce en profundidad, valoraré y agradeceré mucho su opinión al respecto.

13 Me gusta

Los resultados han sido un poco más flojos de lo que esperaba, estimaba una caída superior en los costes variables de personal. ¿No se si tiene algo más de información respecto a en función de qué parámetros exactamente varían? Como no he encontrado nada más de detalle en el informe anual, se lo he pedido a relación con inversores a ver si me proporcionan un poco más de información.

En cualquier caso no varía mucho la tesis, este año debería ir mejorando ya un poco y hay que entender que la empresa soporta una ciclicidad que hay que aguantar en los momentos malos.

Sí que creo que hubiera sido mejor desde mi punto de vista no bajar tanto el dividendo, aunque hubiera bajado en parte la caja durante esta parte del ciclo, creo que también esta para eso de manera que podría uniformizar un poco la retribución al accionista y le daría un soporte al precio de la acción al mantener una parte de accionistas más fieles. La empresa Ashmore, de la que también soy accionista, de momento esta haciéndolo así y me siento más cómodo en la espera. En cualquier caso, es como ellos dirigen la compañía y nunca han prometido estabilidad en la retribución al accionista, así que nos toca esperar que sea así mejor a largo plazo. Muchas gracias por el seguimiento periódico que realiza de estas compañías. Un saludo

11 Me gusta

El tema con Alantra y su ciclicidad, es que una cosa es el ciclo económico, que influye en el negocio y era lo que había analizado, y otra el ciclo de tipos de interés (¿dónde está el precedente de venir de tipos casi cero y subirlos de golpe? no es fácil incluso tirando décadas para atrás). Si a un cliente tipo de Alantra por ir mal la economía le cae el beneficio un 5 %, imaginemos una compañía de consumo defensivo de las que hacen muchas adquisiciones, pero los tipos siguen bajos o incluso los bajan más, pues igual algunos son prudentes y no se lanzan a adquisiciones (las familiares por ejemplo), pero otras verán el adquirir a competidores como una manera de recuperar de manera inorgánica parte de la caída de beneficio. El tema claro, es que en el supuesto que estamos ahora los tipos de interés para muchas compañías se han multiplicado por varias veces respecto a lo que venían pagando, y a ello se une el tema de que también suelen ser compañías con bastante deuda, deuda propia del mercado de capitales que hay que ir refinanciando conforme vence, y que hay que refinanciar bastante más cara. En resumen, no está el horno para bollos a efectos de hacer adquisiciones, y la división de banca de inversión de Alantra va a % sobre las adquisiciones que asesora.

Parece que los tipos van a ir poco a poco bajando, toca tener paciencia. Las compañías no parecen haberse abaratado demasiado pero los tipos siguen altos, así que o se mantienen altos el suficiente tiempo como para que el mercado ajuste sus valoraciones, o van bajando y cuando vuelvan a ciertos niveles se volvería a animar la cosa a efectos del crecimiento inorgánico de las compañías, de adquirir otras para crecer y/o consolidar sus mercados (pero con valoraciones altas y tipos altos es complicado, parece se descuenta que los tipos van a volver efectivamente a bajar, pero a saber).

¿Puede seguir bajando la acción? Pues poder puede claro, yo no tengo ninguna bola de cristal. Si con lo del daño mayor se refiere a pérdidas permanentes de capital, yo me baso en mi valoración y me la creo, por lo que a largo plazo no lo veo, pero tampoco significa que no me pueda equivocar, ustedes si se han leído el capítulo y lo comentado en este hilo tienen la misma información que yo para juzgar a título personal.

10 Me gusta

A ver si hay suerte y le comentan. Yo lo que deduzco es eso, que la variable va ligada a los resultados de cada profesional o equipo de profesionales, y que algunos pueden conseguir operaciones que justifiquen esa retribución, mientras otros no las consigan.

5 Me gusta

¿Gobierno de España?

3 Me gusta