De igual forma que los tipos de interés altos tienden a perjudicar, al menos mientras a medio plazo se normalizan las valoraciones, el negocio de Alantra, a Logista ya sabemos que le viene muy bien. Por un lado tienen el crédito con Imperial, que en el período ya ha rentado en media un 3.87 % (3.12 tipos BCE + 0.75 %), y por otra las revalorizaciones de sus inventarios, derivados esencialmente del interés de las tabaqueras de compensar lo que les va a costar a futuro el refinanciar su deuda (normalmente los precios venían subiendo cuando subían los impuestos, y las tabaqueras se han adelantado → la mercancía vale más, y como Logista guarda un mes de stock se le revalorizan los inventarios).

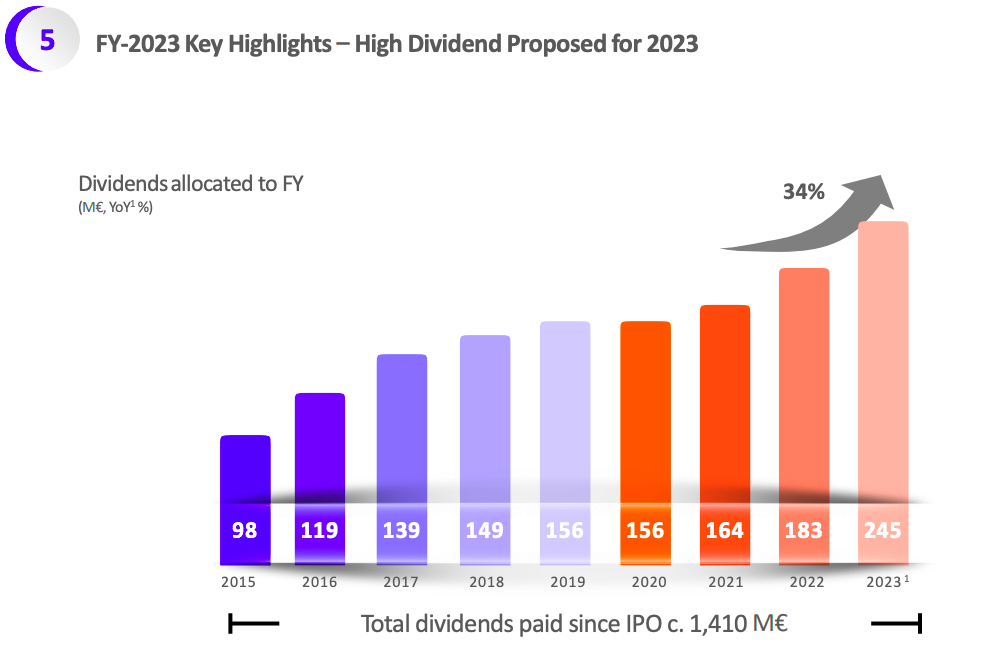

En este sentido aunque la compañía refleja claramente que son beneficios derivados solo indirectamente del negocio, también se comprometió a que estos beneficios también serían repartidos en dividendos (previstos 1,85 € / acción). Sé que gusta mucho la linealidad del histórico, pero hay que saber que si estos beneficios indirectos del negocio no se dan a futuro, sea en un año, tres o diez, pues el beneficio tenderá a ajustar y con ello el dividendo (en parte será compensado por lo que comento a continuación, ya que formalmente el beneficio neto subirá en 2028).

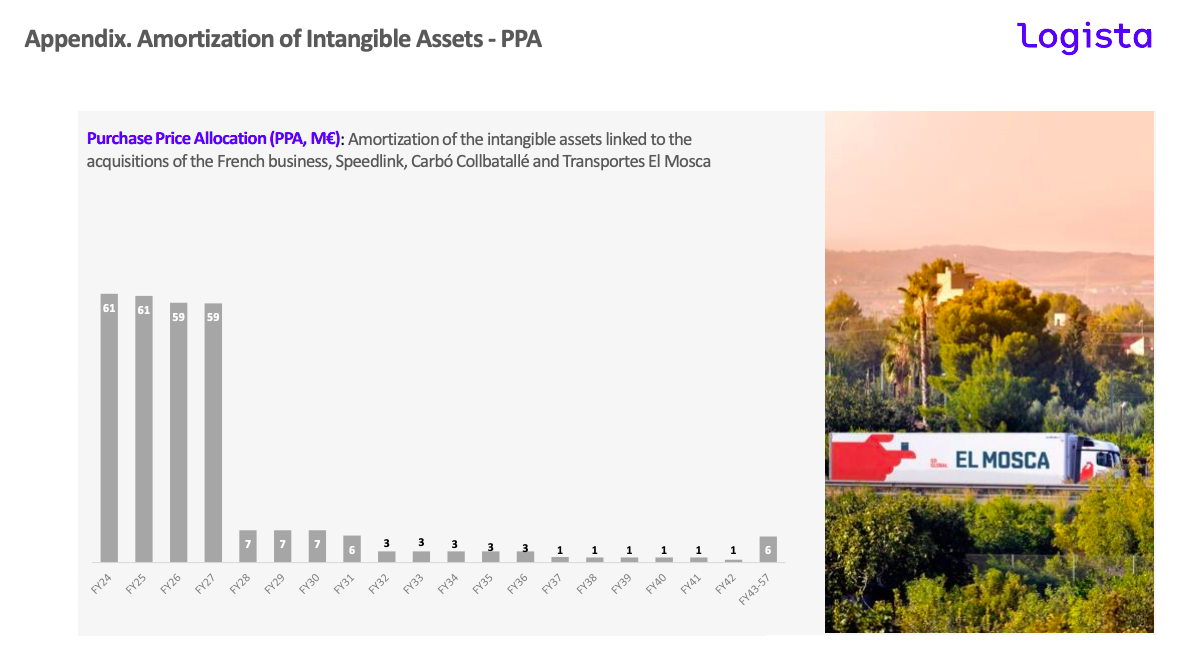

En ese sentido otro punto en el que insisto a menudo es que si bien se nos puede hacer eterna, la amortización de los intangibles de Logista Francia no va a durar para siempre, y han incluido una diapositiva que lo muestra perfectamente (también incluye la de las nuevas adquisiciones, pero pesan mucho menos). Se trata de un gasto contable que minora formalmente el beneficio neto pero que no supone salida de caja, por lo que en 2028 simplemente parecerá que el beneficio mágicamente ha subido (realmente llevará 15 años generándose caja, pero las formalidades contables son las que son y tienen su razón de ser para la mayoría de casos -no todos los contratos se renuevan durante décadas-).

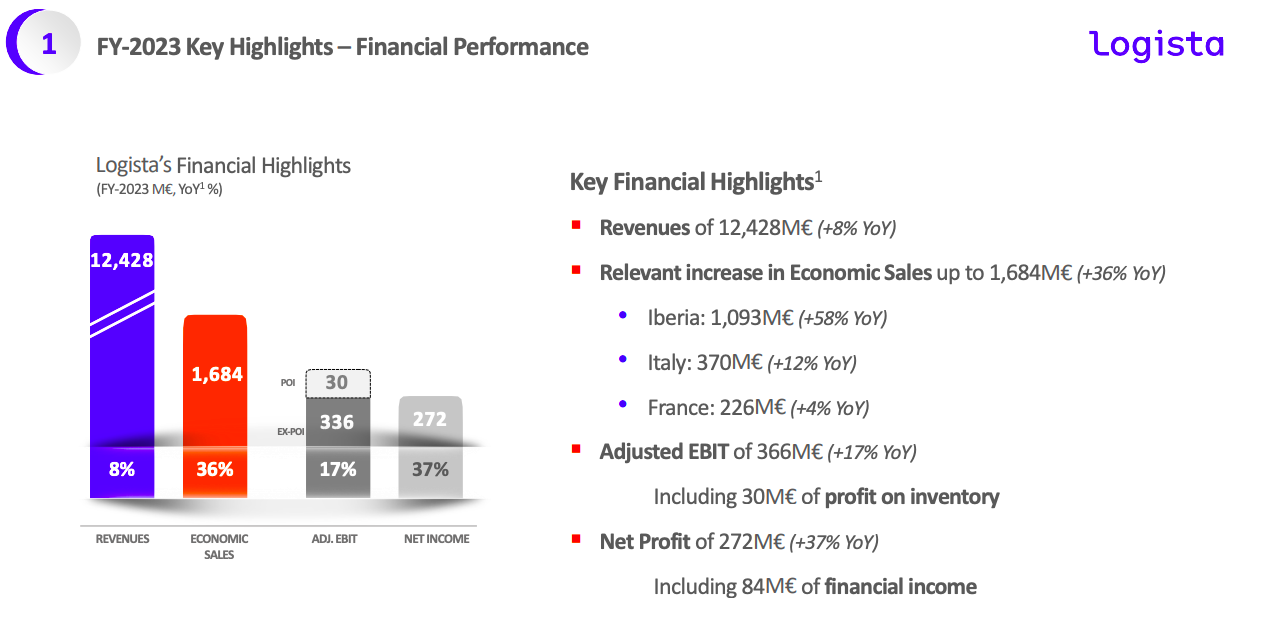

Por lo demás vemos fuerte subida en ventas económicas, que vienen a ser los ingresos ajustados de Logista, y una menor alza del EBIT ajustado, que ya saben que proviene del hecho de que los nuevos negocios, ya consolidados por integración global en su mayoría en la Cuenta de Pérdidas y Ganancias de Logista, cuentan con márgenes más bajos que los de la distribución de tabaco.

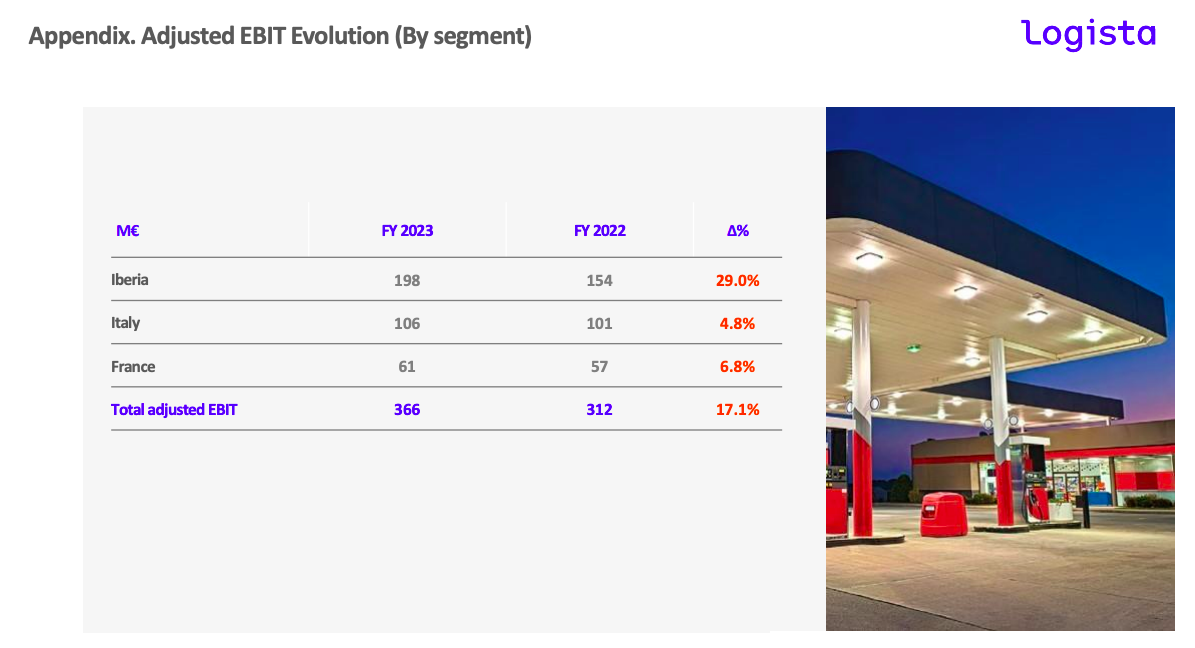

Siguen sin desglosarnos el EBIT ajustado (que por cierto, en mi EBIT ajustado sí tengo en cuenta los gastos por reestructuración, ya que por la naturaleza de su negocio se tenderán a dar todos los años). Ya sabemos sin embargo que el EBIT de Italia y Francia es distribución de tabaco, y que para Iberia la aproximación para estimarlo es coger sus ventas económicas para este segmento y aplicarle un margen intermedio entre el de Francia y el Italia (imperfecto pero útil como aproximación).

Ya tienen su 51 % de ventas económicas no dependientes del tabaco, al final si les es útil vendérselo así a inversores institucionales, que a su vez quieran poder justificarlo ante sus clientes finales, pues fenomenal, marketing financiero, a mi me interesa el % por generación de caja (que por cierto sin el negocio de distribución de tabaco no se estaría generando tampoco todo lo que se genera en intereses).

Y nada comparten más información de las últimas adquisiciones, lo que se agradece (ya si en vez de EBITDA se fuesen a métricas más informativas sería la leche).

Efectivo y equivalentes a final del período de 2.484 millones de euros, que ya saben que no refleja la caja del accionista, pero sí es útil para ver los intereses que va a irnos pagando Imperial.

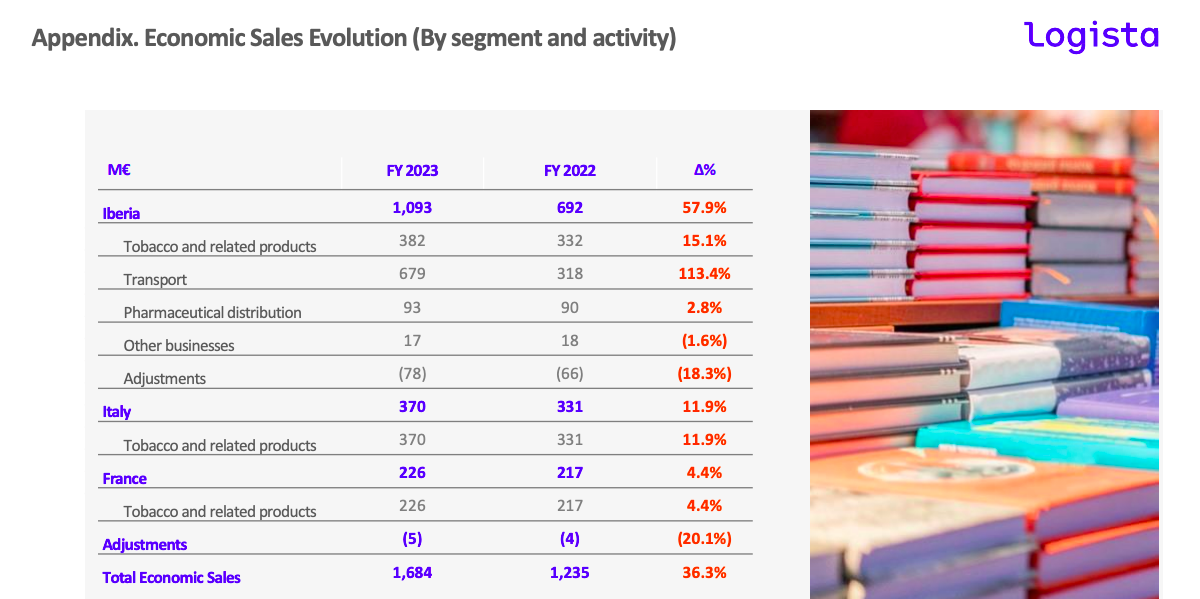

En cuanto a la marcha de cada división tabaquil, en Iberia los volúmenes han caído un 1.8 %, compensado sobradamente por las subidas del PVP de los cigarrillos; en Francia tenemos caídas del 7.4 %, aunque crecimiento del EBIT del 7 % (veníamos de un ejercicio 2022 muy malo) y en Italia volúmenes planos (- 2.9 % cigarrillos, compensados en su totalidad por el crecimiento de productos de nueva generación, tabaco calentado presumiblemente), y crecimiento del EBIT del 5 % (si bien IQOS sigue creciendo fuerte, algo que podemos ver a través de los datos compartidos por Philip Morris, también han subido los impuestos estos años al tabaco calentado, que pierde margen).

Para 2024 prevén crecimiento en EBIT de dígito sencillo medio, excluyendo posibles cambios en la valoración de sus inventarios de tabaco o la incorporación de alguna nueva adquisición (los intereses como saben no entran en el EBIT sino más adelante a través del resultado financiero, positivo o negativo).

Y nada si comentan algo interesante en la conference call ya les contaré.